民生证券股份有限公司李阳,陈立近期对滨江集团进行研究并发布了研究报告《深度报告:持续深耕杭州市场,“主动卧倒、匍匐前进”》,本报告对滨江集团给出买入评级,当前股价为7.84元。

滨江集团(002244) 公司规模快速发展,大股东持股稳定分布。杭州滨江房产集团股份有限公司成立于1992年,具有建设部一级开发资质。公司业务涵盖房产开发、置业招商、物业服务、酒店旅业及长租公寓。截至2024年一季度末,公司前十大股东持股占比为71.14%,其中杭州滨江投资控股有限公司、戚金兴(董事长)、莫建华(董事)、朱慧明(总裁、董事)、戚加奇合计持股占比64.73%,中国香港中央结算有限公司持股占比1.67%,其余大股东均为公募及私募基金。 营收规模不断提升,利润水平维持稳定。2023年公司实现704.43亿元的营收,同比提升69.73%,其中商品房销售业务贡献693.35亿元,同比提升70.49%;2023年公司扣非归母净利润实现24.01亿元,同比减少35.52%,近五年来首次同比减少,主要受资产减值计提37.80亿元及信用减值计提5.27亿元影响;截至2024年一季度末,公司实现扣非归母净利润为6.48亿元,同比实现19.77%的增幅。 主动卧倒、匍匐前进,销售投资更加聚焦。2023年公司销售情况良好,实现销售额1534.7亿元,与上年基本持平,同比数据优于TOP100开发商;2023年公司实现销售积311.4万方,同比提升12.62%;2024年截至上半年末,公司实现销售面积94.1万方,同比下降48.75%;2023年公司新增项目计容建筑面积合计333万平方米,权益土地款256亿元,公司土地储备中杭州占60%。 深耕杭州市场,保持领头地位。根据中指研究院数据,2023年全年杭州全市共出让132宗宅地,获取土地出让金1803亿元,仅次于获得2202亿元土地出让金的上海;平均溢价率8.8%,位列TOP20城市第二位,仅次于12.6%的合肥;在土地成交单价方面,杭州以17765元/㎡的成交价位列新一线城市之首,仅次于北京、上海、广州和深圳;杭州成为各家开发商2023年的战略必争之地;作为杭州头部房企,滨江集团在杭州的销售额1276.7亿元,是第二名绿城中国的两倍多;销售面积267.2万㎡,是第二名绿城中国的1.65倍,稳坐头把交椅。 投资建议:公司作为杭州房地产市场龙头,具备以杭州为中心的浙江市场的深耕优势,无论从拿地端还是销售端,都较其他全国化拓展房企具备优势。作为民营房地产公司,滨江集团不断降低融资成本,缩减有息负债规模,采取“主动卧倒、匍匐前进”的新战略来应对市场波动。我们预计公司2024-2026年营业收入达730.09亿元/756.01亿元/761.63亿元,对应PE倍数为7/6/6。随着2024年517利率下调、首付比例降低等政策持续释放,改善型需求占据总购房需求首位,公司房地产开发业务或将随着市场平稳得以修复。首次覆盖,给予“推荐”评级。 风险提示:销售回暖不及预期,杭州市场下行风险,销售区域过于集中风险,融资成本上升风险。

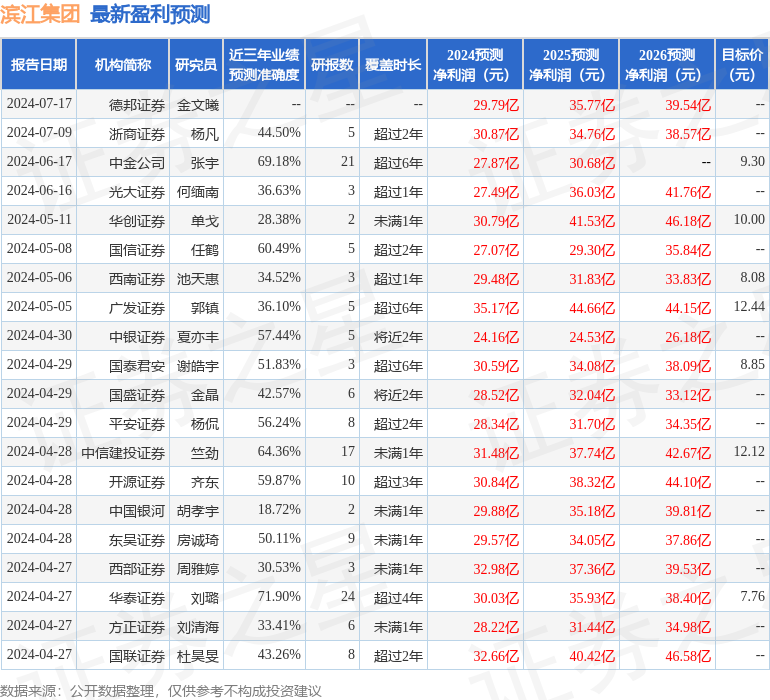

证券之星数据中心根据近三年发布的研报数据计算,华泰证券刘璐研究员团队对该股研究较为深入,近三年预测准确度均值为71.9%,其预测2024年度归属净利润为盈利30.03亿,根据现价换算的预测PE为8.08。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级4家,中性评级1家;过去90天内机构目标均价为9.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论