国元证券股份有限公司刘乐近期对江铃汽车进行研究并发布了研究报告《公司点评报告:盈利车型快速放量,电动智能加速转型》,本报告对江铃汽车给出买入评级,认为其目标价位为31.65元,当前股价为22.91元,预期上涨幅度为38.15%。

江铃汽车(000550) 事件: 2024年7月23日公司发布半年度业绩快报,实现营业收入179亿元,同比增长16.14%,归母净利润8.95亿,同比增长22.77%,扣非后归母净利润8.11亿,同比增长94.19%。 基盘产品快速放量,收入利润双增长 2024年1-6月,公司销售轻客车型3.8万辆,同比增长14.78%;皮卡3.7万辆,同比增长33.43%;SUV5.6万辆,同比增长3.8%。轻卡产品6月单月同比增长4.83%,带动累计销量负增长收窄至-8.83%的水平。公司上半年综合销量16万辆,同比增长9.11%。作为公司主力业务,轻客产品表现亮眼,带动业绩稳步上行。受高价值量皮卡、SUV新品进入带动、轻客盈利性产品快速增长,以及公司进一步降本增效,公司实现收入增长显著快于销量增长,利润增长高于收入增长的高质量发展。 电动智能布局就绪,积极推动加速转型 面对“新四化”发展趋势,公司积极布局电动化与智能网联技术与场景,自2017年起开启新能源汽车相关工作。2019年即以商用化场景为基础大力推进纯电动整车研发与销售,并与优势合作伙伴研发氢燃料、甲醇燃料整车技术。2023年公司旗下全新品牌“江铃乐行新能源”与首款车型“江铃乐行E路达”正式发布。智能驾驶领域,公司自2020年起即与华为、腾讯、经纬恒润等合作开展智能网联相关业务。2021年9月又与自动驾驶初创企业文远知行合作,推出L4级无人同城货运产品“Robovan”。2024年7月双方合作的无人驾驶货运车获准在广州市开展自动驾驶城市货运车“纯无人测试”及“载货测试”,成为中国首个城市开放道路场景下的L4级自动驾驶货运车纯无人远程测试许可。当前已正式应用于公开道路的同城货运场景。 投资建议与盈利预测 公司作为国内前轻型商用车企业,积极推进电动智能化转型,同时在自动驾驶货运领域发展领先,轻卡和皮卡新品亮点频现。预计公司2024-2026年营业收入分别为382.57\427.47\465.81亿元,归母净利润分别为18.23\21.29\24.76亿元,按照当前最新股本测算,对应基本每股收益分别为2.11\2.47\2.87元,按照最新股价测算,对应PE11.02\9.43\8.11倍。考虑到公司前期股价下行较多,提升评级至“买入”。 风险提示 BRONCO订单交付不及预期风险,轻卡恢复不及预期风险,新能源转型成本高于预期风险等。

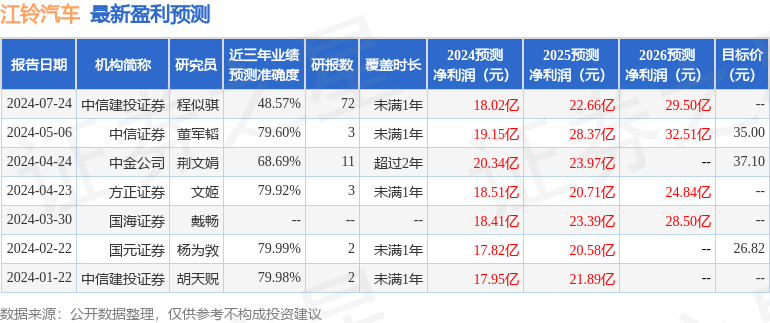

证券之星数据中心根据近三年发布的研报数据计算,国元证券杨为敩研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利17.82亿,根据现价换算的预测PE为11.12。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论