太平洋证券股份有限公司刘强,谭甘露,梁必果,钟欣材近期对紫金矿业进行研究并发布了研究报告《多品种矿产齐头并进,高行业景气扬帆起航》,本报告对紫金矿业给出买入评级,当前股价为16.62元。

紫金矿业(601899) 1、专注采矿业三十余载,紫金精神铸就全球矿业龙头。紫金矿业前身上杭县矿产成立于1986年,1993年开发建设紫金山金矿,公司开创了“矿石流五环归一”的矿业工程管理新模式,经过多年砥砺前行、艰苦奋斗,逐步发展成为全球矿业龙头,目前在中国17个省(区)和境外15个国家拥有重要矿业投资项目。截至2023年底,紫金矿业资源量、储量为:铜7456万吨、金2998吨、锌(铅)1068万吨、银14739吨,锂资源量(当量碳酸锂)1347万吨。 2、近年来铜矿供应端扰动愈发明显,黄金价格与美国联邦基金利率呈现负相关性。近年来,由于铜矿长期资本开支不足,存量矿山资源品位不断下滑,供应端的扰动对价格影响愈发明显,铜矿供应不足或成为长期趋势。黄金价格与美国联邦基金利率呈现较强的负相关性,与标准普尔500波动率指数(VIX恐慌指数)呈现一定的正相关性,有明显的避险属性。当前美国联邦基金利率处于5.33%的历史高位,有较大的下降空间,我们预计随着利率下行,黄金有望开启新一轮上涨。3、公司主要矿产产品产量持续增加,2025年碳酸锂有望成为重要补充。公司主要矿产产品产量持续提升,2023年矿产铜、矿产金分别为101万吨、68吨,预计2028年增长至150-160万吨、100-110吨。公司主要的增量项目包括:塞尔维亚丘卡卢-佩吉铜(金)矿下部矿带及博尔铜矿技改扩建项目、刚果(金)卡莫阿铜矿三期采选工程、西藏巨龙二期改扩建工程等。锂资源方面,公司至2025年当量碳酸锂总产能有望达到12-15万吨,未来五年将努力建成全球最重要锂生产商之一。 4、盈利预测与投资建议:我们预计公司2023-2025年营业收入分别为3254/3617/3960亿元,归母净利润分别为314/360/410亿元,对应EPS分别为1.19/1.37/1.56元/股。我们认为公司作为全球矿业龙头企业,成长确定性强,有望充分受益于行业高景气度,首次覆盖,给予“买入”评级。 风险提示:下游需求不及预期;供给超预期释放;美联储紧缩超预期。

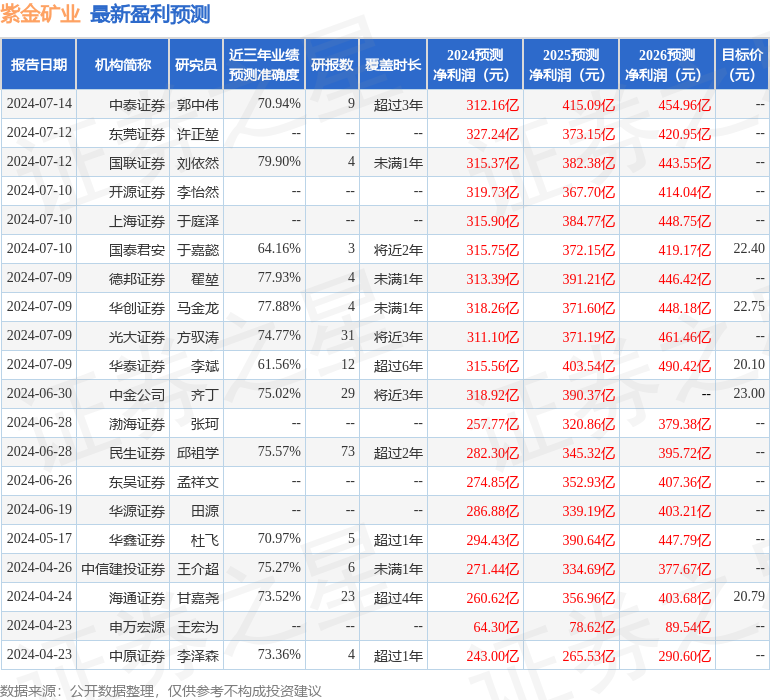

证券之星数据中心根据近三年发布的研报数据计算,国联证券刘依然研究员团队对该股研究较为深入,近三年预测准确度均值为79.9%,其预测2024年度归属净利润为盈利315.37亿,根据现价换算的预测PE为14.67。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为21.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论