天风证券股份有限公司邵将近期对拓普集团进行研究并发布了研究报告《24Q2业绩预计维持高增,优质客户贡献业绩增量》,本报告对拓普集团给出买入评级,当前股价为38.12元。

拓普集团(601689) 24Q2业绩预计维持高增,盈利能力继续提升 公司发布2024年半年度业绩快报,24年上半年公司预计实现营收122.27亿元,同比+33.47%;归母净利润14.52亿元,同比+32.69%;扣非归母净利润12.95亿元,同比+26.1%。 从单季度看,公司2024年Q2单季度业绩预计持续高增,其中营业收入65.39亿元,同比+39.37%,环比+14.96%;归母净利润8.07亿元,同比+25.35%,环比+25.04%;扣非归母净利润6.99亿元,同比+15.2%,环比+17.3%。 从盈利能力看,公司在2024年Q2继续提升,其中Q2单季度预计净利率为12.3%,环比+1pct;扣非净利率10.7%,环比+0.2pct。 客户结构持续优化,平台化与国际化战略有序推进 公司Tier0.5级创新商业模式持续被客户接受和认可,单车配套高价值的智能电动车企客户群体不断扩大,客户结构持续优化。其中,公司客户赛力斯的问界M9自2023年底上市7个月以来累计大定突破11万辆,4-6月销售4.8万辆,稳居懂车帝发布的50万元以上SUV销量榜第一名,且交付量正呈现逐月上升趋势。 产品平台化战略持续推进:依托研发创新及数智制造能力,公司内饰功能件、轻量化底盘、热管理业务的综合竞争力不断提高,销售收入保持稳步增长;汽车电子类产品订单开始放量,闭式空气悬架系统、智慧电动门系统等量产后实现快速增长。 国际化战略加速:墨西哥工厂快速推进,其中一期项目第一工厂已投产,另外三家工厂有序推进;球铰锻铝控制臂获宝马项目订单,为扩大欧洲市场奠定基础。 因此,继续看好公司平台化、全球化,开启新一轮业绩增长期。 投资建议:2024年上半年,公司围绕既定战略,不断提升销售,降低成本,经营绩效保持持续增长态势,预计公司24-26年归母净利润29.38/38.39/48.62亿元,当前市值对应PE为23/17/14倍,维持“买入”评级。 风险提示:汽车需求不及预期、原材料价格等持续上涨、公司新业务拓展不及预期;业绩快报仅为初步核算,具体以公司正式半年报为准。

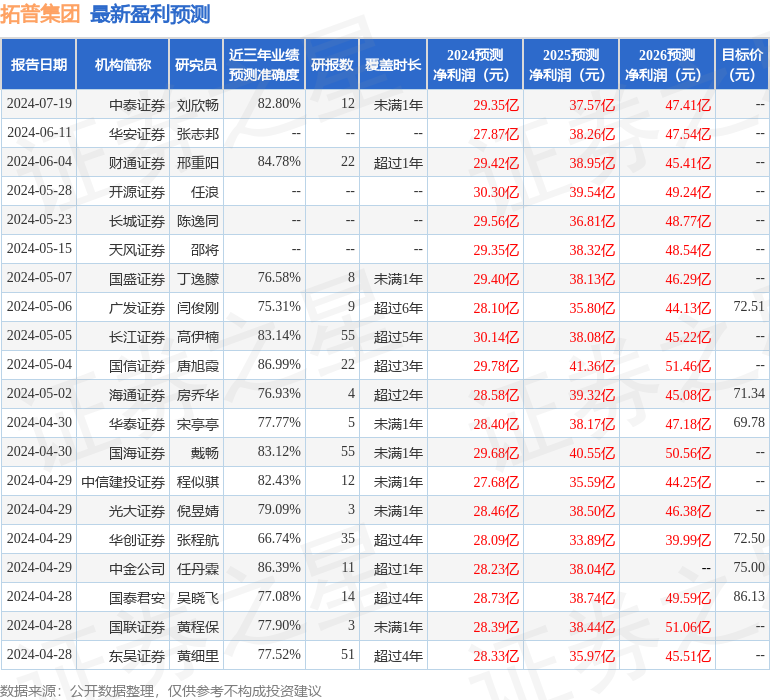

证券之星数据中心根据近三年发布的研报数据计算,国信证券唐旭霞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利29.78亿,根据现价换算的预测PE为14.12。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级26家,增持评级4家;过去90天内机构目标均价为52.73。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论