证券之星消息,2024年7月22日芯联集成(688469)发布公告称公司于2024年7月21日召开分析师会议,嘉实基金、易方达基金、招商基金、中信证券、中信建投参与。

具体内容如下:

问:汽车芯片国产化近年来持续推进,当前是否真的正在处于加速国产化的进展中?

答:从公司客户合作角度,国产化进程确实是在加速推进。

2021年是全面缺货,而2022年缺货可能没有那么多了,比如缺货关键几颗,底盘转向等。2021年、2022年所有车企都在解决缺芯的问题,国产化意愿很强。而国产化率先从功率器件开始推进,主要是因为单车价值量高+相对国内产业链成熟。2023年的标志性事件是TI在国内市场降价,之前海外的模拟和IDM企业对于盈利要求是比较高的,但是最近几年海外厂商也意识到中国市场的潜力和本土产业的未来竞争力,把业务重心挪到了中国,再加上行业处于阶段+产能扩张,汽车芯片没有那么紧缺。立足当前,国内供应链又开始把国产化提上日程,主要为以下两个原因一个是做极端情况下的压力测试,另一个是由于汽车产业需要供应链做降本动作,很多车企通过芯片国产化来做控成本。因此目前的国产化推进是两个因素的综合影响。问:不同汽车器件的国产化排序是什么?

答:国产化中一部分是设计国产化、一部分是制造环节的国产化。针对设计环节(以下从高到低)

a)功率目前功率已经实现了大部分的国产化,后续中国企业占比会越来越高。b)传感器得益于中国在智能化的节奏领先,无论是辅助驾驶还是robotaxi领域,比如中国激光雷达产业已经在全球前列,传感器应该是第二个可以快速实现国产化的品类。c)计算包括自动驾驶、智能座舱和汽车的控制。其中算力领域主要是英伟达、高通占据主导地位,但也有本土设计厂商如地平线已经占据一定份额,只是制造环节还需要跟上。d) 存储中国也有企业做得好。e) 模拟相对比较难,和终端结合比较紧密,车规模拟芯片更偏向专用芯片而不是通用芯片,之前国产化率不高。f) 控制类难度也比较高。尤其是底盘应用对于控制的要求非常高。问:公司高压BCD业务是如何实现技术突破,和车企是如何做深度合作的事情?

答:公司每一年都会进入一个新的领域,同时公司核心团队有很深厚的技术积累。一方面,公司100+人的核心团队之前在中芯国际已经合作了10-20年,是一个成建制的从中芯国际出来的团队。目前,公司核心团队建立了在半导体各个领域的很强的学习能力,研发人员在不同岗位上工作时可以不断锻炼、成为更全面的专家。另一方面,公司与客户建立共同研发的机制,与客户一起去迭代产品。这是中国半导体产业最重要的发展策略。

问:汽车芯片行业的供需情况如何?

答:目前汽车芯片行业处于供需平衡的正常模式,但还没有到国内汽车供应链高枕无忧的阶段。今天,不单是国内企业在做国产化,海外企业也开始倾斜重心在中国市场,价格策略也贴近中国市场需求。很多国外的企业也在和中国厂商合资建厂,国内很多车企也在关注供应链国产化的发展。

问:公司碳化硅衬底供应商,以及碳化硅器件的性能与海外厂商的对比?

答:在衬底方面目前国内衬底厂商的良率、技术都提升迅速,也让器件成本构成最高的衬底环节快速降本,进而推动的是碳化硅器件的成本整体下降。上游衬底材料的降价,可以进一步推动碳化硅材料在汽车上的大规模应用。

在碳化硅器件水平方面,海外厂商在早期有先发优势,国内目前除了芯联集成外还没有厂商可以大规模的做主驱产品。公司目前拿到了非常多的订单,20多个design win,未来可能中国市场一半的主驱碳化硅产品会由公司来供应。公司目前公布了一些车企合作伙伴,未来会公布更多。芯联集成的目标不只是简单的供应商,而是抓住客户的需求,把研发人员铺在各个车企来做研发。未来随design win项目放量,以芯联集成为代表的国内碳化硅产业会慢慢提升市场份额。当前中国的新能源汽车在全球市场中大约拥有60%的市场份额,且国内新能源汽车产业链同样拥有领先的技术优势。中国在底盘技术方面已经迭代、领先了两代,电池技术在全球范围内处于领先地位。在智能网联技术方面也得益于中国过去十多年移动互联网的快速发展,中国在软件人才尤其是应用端软件人才方面非常丰富。中国汽车产业链这不仅使得汽车本身做得好,而且整个底层技术供应链也都还要领先。基于这样的技术优势和市场地位,如果中国的汽车能够继续保持全球60%的市场份额,那么芯联有机会占据其中的一半。因此,芯联集成给自己定下了一个目标在全球碳化硅领域,争取达到30%的市场份额。问:汽车领域除IGBT外,其他器件、IC国产率不高的原因是什么?

答:在汽车MOS领域,国产率相对IGBT比较低,尤其是高端MOS国产率不高,MOS芯片需要同终端结合。

公司要做系统方案的提供者,要帮助中国有能力做国产替代的客户进一步放量,或者是没有能力的厂商拿到公司系统方案中去做整体的国产替代。后续到国产化的深水区,公司已经提出用系统的方法。公司将逐个系统进行替代,而非逐个产品导入。问:怎么理解公司的业务模式?

答:公司的业务模式是贴合中国新能源市场生态发展的,市场要求公司具备制造端的所有能力。中国新能源客户需求多样,公司的模式是为了服务好中国所有的车企、风光储等客户。

芯联集成(688469)主营业务:主要从事MEMS、IGBT、MOSFET、模拟IC、MCU的研发、生产、销售,为汽车、新能源、工控、家电等领域提供完整的系统代工解决方案。

芯联集成2024年一季报显示,公司主营收入13.53亿元,同比上升17.19%;归母净利润-2.42亿元,同比上升51.54%;扣非净利润-2.99亿元,同比上升43.87%;负债率53.73%,投资收益298.23万元,财务费用7596.22万元,毛利率-6.68%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

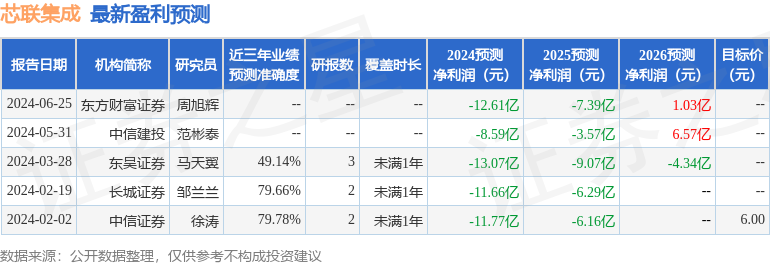

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1337.29万,融资余额增加;融券净流入4045.83万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论