山西证券股份有限公司张天,高宇洋近期对中兴通讯进行研究并发布了研究报告《乘AI东风加强算力业务布局,第二增长曲线打开新空间》,本报告对中兴通讯给出增持评级,当前股价为26.93元。

中兴通讯(000063) 投资要点: 通信设备商龙头,盈利能力持续提升。中兴通讯作为全球四大通信设备供应商之一,目前主要发展路线为在保持以传统第一曲线业务核心竞争力的同时,加速拓展服务器及存储等以算力为代表的第二曲线业务。公司业务按板块分为运营商、政企客户和消费者三大板块,运营商仍为主要基本盘,且公司盈利能力明显提升;另一方面,公司加大研发投入力度,在算力进行多方面布局,随相关产品市占率提升,公司有望迎来新一轮增长。 公司在5G-A方面布局较早。5G-A业务已形成“无缝万兆、泛在智能、确定能力、空天地一体、千亿物联、全域通感”六大场景和相应技术能力,面向toC、toB和toX三大领域,随运营商云计算资本开支提高,5G-A有望 再赋能公司运营商业务。 公司第二增长曲线以算力为核心,布局全栈智算网络:公司推出星云智算解决方案,面向训练和推理两类场景,打造智能硬件基础设施、AI平台、大模型及应用三个层次的开放生态全栈智算解决方案。其中服务器与存储引领增长,公司在移动、电信的多个招标项目中多次中标第一候选人,AI服务器可满足训练推理等高性能需求,分布式存储+DPU有望在后摩尔时代成为存储卡点的主要解决方案,公司服务器与存储板块将继续受益于AI建设带来的算力需求。此外,公司在交换机、数据库、大模型等方面有序展开,可服务于互联网、金融、电力、交通等多产业政企客户不同算力建设规划;子公司中兴微电子已实现交换芯片、NP芯片等无线、有线、手机多芯片自主研发,位居国内半导体企业前列,以雄厚的研发实力为公司提供增长动能。 盈利预测、估值分析和投资建议:预计公司2024-26年归母公司净利润105.06/129.14/142.81亿元,同比增长12.7%/22.9%/10.6%,对应EPS为2.20/2.70/2.99元,PE为12.3/10.0/9.0倍,作为国内通信设备商龙头,公司无线及有线基本盘稳固,第二增长曲线增长潜力较大,具有较大超预期空间,综合考虑公司的成长性与可比公司估值,首次覆盖给予公司“增持-A”评级。 风险提示:国别风险;汇率风险;利率风险;客户信用风险。

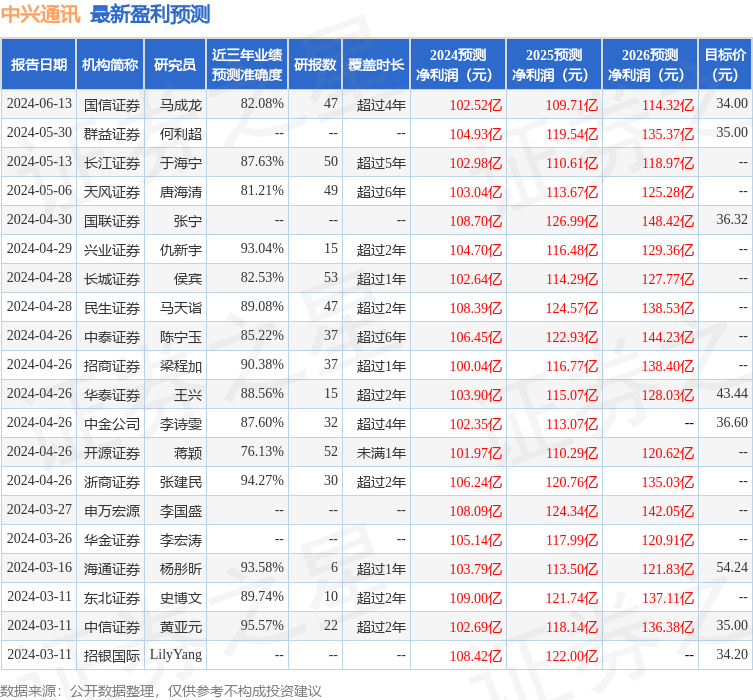

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达95.57%,其预测2024年度归属净利润为盈利102.69亿,根据现价换算的预测PE为12.53。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为36.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论