证券之星消息,2024年7月24日利安隆(300596)发布公告称公司于2024年7月19日组织现场参观活动,天津证监局、天津证券期货业协会、天津上市公司协会、中国证券报、中金财富、国元证券、国泰君安证券、投资者参与。

具体内容如下:

问:现场投资者出的及公司回复情况

答:您好!同行业中近两年上市的公司相关募投项目部分产能已经释放完毕,近期新增产能有限。我公司历年年度报告显示,产能利用率几乎达到 100%,近两年随着公司新产能投放,产能利用率稍有所下降,后期随着需求端增强,产能利用率将很快提升。

2.请您详细介绍一下 PI 材料行业,目前在中国有没有其他的生产厂家?您好!从需求端来看,PI材料与碳纤维、芳纶纤维一起,被认为是制约我国发展高技术产业的三大瓶颈性关键高分子材料,也是“金字塔尖”的高分子材料, 随着 5G通信、柔性显示、人工智能等领域的快速发展,对高性能柔性 PI材料的需求量进一步加大。目前国内技术尚未完全成熟,且国内产能有限,是未来市场容量巨大、国内紧迫性最强的材料。PI材料的成品电子级 PI 薄膜技术壁垒高、性能优越、未来趋势消费不可替代,被称为“黄金薄膜”。目前,高性能电子级 PI薄膜基本依赖进口,这也是利安隆将推动国产化电子级 PI膜的原因。利安隆间接收购的韩国 IPI 公司,具有成熟的 YPI、TPI技术,公司未来在国内要做的是 YPI、TPI 电子膜,共同推进高性能电子级 PI 膜的国产化替代。首先,YPI 用于柔性显示屏,也就是 OLED 面板,目前国内同行业只有一家,产能有限。另外是 TPI,有两个应用领域,第一用在柔性电路版,可折叠可弯曲,一般 FCCL电子膜是三层,我们要做的是两层,更薄,未来应用场景会更广泛,而且产品直接应用,无需技术指导。第二个分支是芯片封装,目前无国内厂商,所以我们有机会成为国产第一供应商。3.请问利安隆最核心的护城河是什么?公司在抗老化产品系列方面,我们的优势有哪些?国内外竞争格局是什么样的?未来怎么能保证在这个领域保持领先地位?您好!与国际同行相比,公司的优势在于第一是低成本;第二是快速反应,即使在境外市场,我们也是 72小时快速反应。与国内同行业相比,公司的优势在于第一产品配套完整度,公司与巴斯夫是全球仅有的两家高分子材料抗老化助剂产品线配套最完整的供应商;第二是公司的团队和技术创新能力强,公司的技术是自主研发,公司的研发投入也是同行业最高。第三是全球供应链体系的搭建,海外市场的国际规则复杂,想深入开展业务需要长时间的积累。4.公司从 2018年至今在战略和人才方面都有规划和布局,目前核心团队年龄偏大,请问未来在新、老管理团队衔接方面有什么样的计划?您好!公司人才梯队的搭建已经很成熟,天津工厂目前已成为公司的黄埔军校,为其他各生产基地培养和输出人才。目前,新材料事业部的运营和管理主要由 2.0管理团队承担,2.0 管理团队年龄结构是 75后、80后团队。新材料事业部 1.0管理团队主要去做创新和再创业,他们拥有深厚的社会资源和经验,不断开拓市场,再由 2.0管理团队做具体的执行与落地。此外,3.0 管理团队也在不断的储备、完善和壮大,以上人才梯队建设都为公司运营各项业务做好了坚实的准备和支撑,公司对于人才梯队的建设和培养是非常重视的。利安隆(300596)主营业务:高分子材料抗老化业务,润滑油添加剂业务,生命科学业务。

利安隆2024年一季报显示,公司主营收入13.54亿元,同比上升14.17%;归母净利润1.07亿元,同比上升29.19%;扣非净利润9872.83万元,同比上升23.56%;负债率50.83%,投资收益115.87万元,财务费用1058.38万元,毛利率21.38%。

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为33.44。

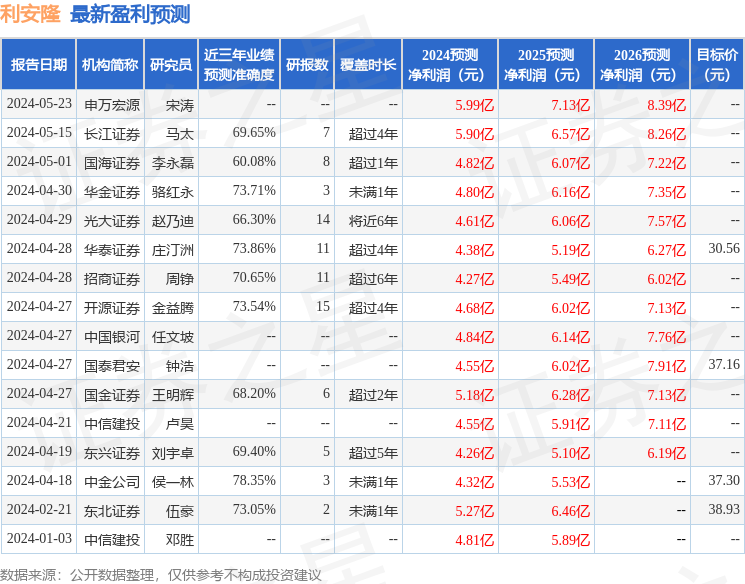

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1418.62万,融资余额增加;融券净流出181.71万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论