中邮证券有限责任公司吴文吉,万玮近期对华勤技术进行研究并发布了研究报告《拟收购易路达控股,完善智能穿戴业务布局》,本报告对华勤技术给出买入评级,当前股价为52.38元。

华勤技术(603296) 事件 公司发布关于签署投资意向书的公告,拟以现金方式收购易路达国际持有的易路达控股80%的股份,目标股份的购买价格参考目标公司及其控制的附属公司截至基准日2023年12月31日的估值报告确认的结果初步确定为港币28.5亿元。 投资要点 拟收购易路达控股,业绩承诺信心充足。易路达控股主要依托下属企业开展高保真耳机、多媒体及通信耳机、蓝牙耳机、电容麦克风、受话器、超薄喇叭等专业电声产品的研发、生产、销售和服务等业务。截至2023年12月31日,易路达控股资产总额为30.06亿港元,资产净额为17.18亿港元,营业收入为45.49亿港元,净利润为5.45亿港元。在本次收购中,易路达控股承诺在2024年度、2025年度及2026年度累计实际实现的净利润之和应不低于港币7.5亿元。 加强资源整合,完善产品生态及业务布局。华勤技术各业务的产品线涵盖智能终端、高性能计算、汽车及工业产品、AIoT等智能硬件产品,专业电声产品在其中不可或缺。本次收购,有利于整合各方的资源、技术,扩大公司在智能硬件产品核心细分领域的市场占有率与竞争力,进一步优化公司在智能穿戴、音频产品领域的产品队列和客户结构,完善公司的产品生态和战略布局,增强各板块业务之间的高效协同发展水平。随着下游消费电子复苏,华勤即将迎来新一轮成长空间。 AI应用逐步落地,高性能计算业务高质量成长。在个人电脑领域,2023年公司的笔记本电脑ODM业务已进入全球前四,实现全栈式个人电脑产品组合,包括笔记本电脑、一体机和台式机等。未来随着AIPC软硬件生态不断成熟,AIPC渗透率会逐年提高,公司凭借硬件和软件的综合能力带来的产品和服务竞争力上会不断提升价值,从而带来业绩的持续增长。在数据产品业务领域,经过数年潜心研发和技术积淀,公司在服务器ODM领域形成了较强的研发能力和生产制造水平,能够提供从通用服务器、异构人工智能服务器、交换机数通产品到存储服务器等全栈式产品组合,已经与多个国内知名的云厂商建立了密切的合作关系并实现产品发货和营收。 投资建议: 我们预计公司2024-2026年归母净利润31.9/38.2/44.5亿元,维持“买入”评级。 风险提示: 市场复苏不及预期;产品研发及技术创新不及预期;客户导入不及预期。

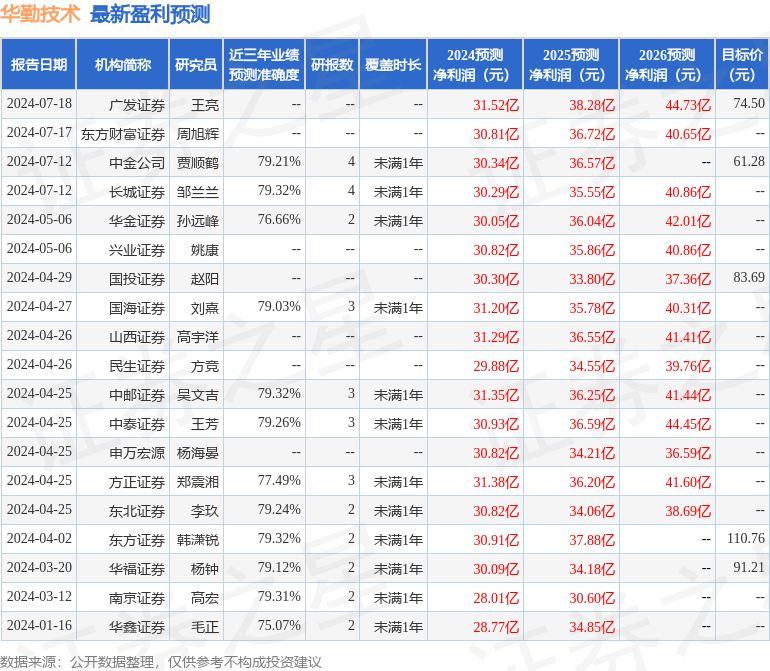

证券之星数据中心根据近三年发布的研报数据计算,长城证券邹兰兰研究员团队对该股研究较为深入,近三年预测准确度均值为79.32%,其预测2024年度归属净利润为盈利30.29亿,根据现价换算的预测PE为18.13。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为64.91。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论