信达证券股份有限公司王舫朝,廖紫苑,张晓辉近期对齐鲁银行进行研究并发布了研究报告《齐鲁银行2024半年度业绩快报点评:归母净利润增速提升,不良率再降2BP》,本报告对齐鲁银行给出增持评级,当前股价为4.66元。

齐鲁银行(601665) 事件:7月22日晚,齐鲁银行发布2024半年度业绩快报:2024年上半年,实现营业收入64.12亿元,同比增长5.53%;实现归母净利润23.47亿元,同比增长16.98%。加权平均净资产收益率12.7%,较去年同期提升0.03pct。 点评: 持续扩表贡献业绩,Q2吸收存款能力再增强。截至2024H末,齐鲁银行资产总额为6475亿元,同比增长17.7%,增速较去年同期上升1.12pct;2021年上市以来,齐鲁银行每季度及年度末资产增速皆在15%以上,扩表速度稳步增长,主要是其坚持稳中求进,重点聚焦新三年发展规划和数字化转型战略,持续提升经营质效,在山东新旧动能转换的浪潮中抓住机遇,提升信贷投放效率。截至2024H末,齐鲁银行贷款总额3266亿元,同比增长15.3%,我们认为,主要是公司贷款主要拉动贷款规模增速,叠加普惠小微贷款贡献。齐鲁银行Q2吸收存款增幅扩大,截至2024H末,存款总额为4232亿元,同比增长9.1%,增速较Q1末提升2.28pct。机构稳步铺设带来增量,今年6月7日菏泽分行开业,淄博分行也已获准筹建,最近三年(2021-2023)新设网点28家。未来齐鲁银行有望受益于区域经济持续增长,规模扩张有望稳中有升。 Q2归母净利润增速再提升,规模效应下业绩有望持续向好。2024H齐鲁银行实现营业收入64.12亿元,同比增长5.53%,增速较Q1持平。2024H齐鲁银行归母净利润23.47亿元,同比增长16.98%,增速较Q1再提升1pct,业绩能力突出。我们认为,齐鲁银行扩表速度较快,在规模效应下积极对接优质企业客户,后续有望在县域、民营、科创、绿色等领域持续深耕,以拓展业务增长点、贡献业绩。2024H齐鲁银行加权平均净资产收益率12.66%,较去年同期提升0.03pct。2023年分红比例26.7%,较2022年末提升1.2pct,表明其注重股东回报,齐鲁银行业绩优异,有望进一步提升分红比例。 Q2不良率再降1bp,拨备覆盖率提升、安全边际更为充足。截至2024H末,齐鲁银行不良贷款率1.24%,较上年末下降2BP,较Q1末下行1BP,延续下行趋势。2024H末拨备覆盖率309.25%,较去年同期提升7.19pct,安全边际持续提升。我们认为,齐鲁银行持续处置清收存量贷款,在异地扩张进程中严控风险,不良指标有望持续改善。近期,齐鲁银行股东重庆华宇拟通过集中竞价或大宗交易方式减持不超过6369.89万股,占比公司总股本不超过1.32%,且不低于公司除权除息调整后的IPO发行价4.59元/股。此前重庆华宇持有的公司股份被司法轮候冻结,解除冻结后重庆华宇按承诺进行减持,我们认为此次减持对齐鲁银行影响有限。齐鲁银行于2022年11月发行可转债,截至2024年7月22日,公司已转股17.44%,我们认为,后续可转债转股比例有望持续提升,将进一步补充其核心资本。 盈利预测与投资评级:齐鲁银行扩表动能较强,积极拓宽下沉市场,深耕普惠小微领域,息差下行趋势下信贷需求持续高增支撑营收增速稳定,不良指标持续改善,资产质量稳健向好,2023年分红比例提升。我们预测,2024-2026年归母净利润增速分别为14.2%、16.4%、17.7%,2024-2026年EPS分别为1.03元、1.20元、1.41元。我们维持齐鲁银行“增持”评级。 风险因素:业务转型带来的风险;监管政策趋严;经济增速下行风险等。

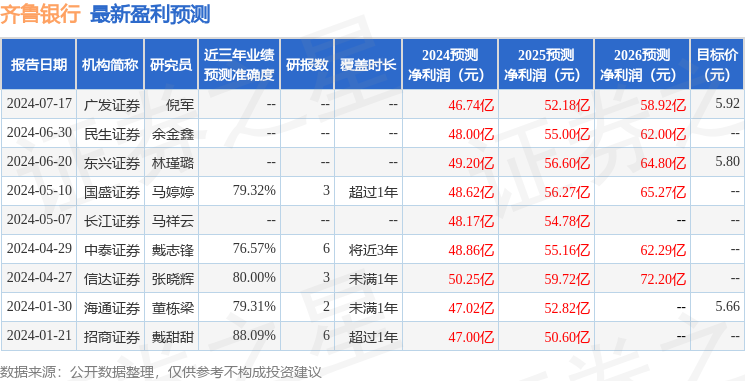

证券之星数据中心根据近三年发布的研报数据计算,招商证券戴甜甜研究员团队对该股研究较为深入,近三年预测准确度均值高达88.09%,其预测2024年度归属净利润为盈利47亿,根据现价换算的预测PE为4.66。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为5.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论