东吴证券股份有限公司孟祥文,徐毅达近期对山东黄金进行研究并发布了研究报告《资源禀赋的黄金龙头,再迎资产整合收获期》,本报告对山东黄金给出买入评级,当前股价为30.18元。

山东黄金(600547) 投资要点 公司是资源量充足的国内黄金上市公司龙头,并表银泰进一步扩大其资源储量:截至2023年底,公司已通过协议收购及二级市场增持的方式共持有银泰黄金28.89%的股份并已正式并表,山东黄金(含银泰黄金)现拥有黄金资源量达1577.96吨,黄金储量为624.63吨,全年黄金产量达41.7吨,其资源量、储量及产量均处于行业领先地位,仅次于紫金矿业。 公司加快内部矿权整合与海外开发,未来产量增长明确:1)焦家金矿:公司对焦家金矿等14个矿业权进行资源整合及统一开发,该项目达产后预计年产黄金金属量将达18.85吨,较整合前的矿产产量(2023年9.38吨)具备明显增量;2)新城金矿:公司以新城金矿采矿权为主体,整合新城金矿深部、外围及周边勘探,统一开发,预计该项目达产后年产黄金金属量将达7.71吨,日均采选矿规模可达8000吨,较目前6500吨/日具备较大增幅;3)三山岛金矿:公司于2024年初对西岭金矿的收购已经达成了初步协议,公司将三山岛金矿原有采矿权与西岭金矿探矿权整合成为一宗采矿权,根据西岭金矿探矿权评估报告,西岭金矿规划生产规模为330万吨/年,黄金设计产量为13.386吨/年(预计2031年达产);4)卡帝诺:目前公司主力金矿Namdini金矿已处于商业化前期,该项目达产后,年处理矿石量可达950万吨,年均产粗金锭含金8.438吨(预计2024Q4投产)。 美联储释放降息信号,黄金正处大级别上涨周期:美国通胀已有效下行但具备韧性,CPI已实现大幅高位回落,但3%关口难以快速突破;经济端,高利率抑制了实体经济需求,美国长短债收益率已呈现长期倒挂。降息周期中实际利率的下行有望进一步助推黄金价格上涨。 公司吨权益资源量市值处于行业低位,业绩具备弹性:山东黄金现拥有黄金权益资源量1325.33吨,按7月18日收盘市值测算,公司吨权益资源量市值为0.96亿元/吨;若考虑西岭金矿,山东黄金权益资源量可达1917.52吨,吨权益资源量市值仅为0.66亿元/吨,处于行业低位,较可比公司均值2.17亿元/吨比具备较大上行空间。公司黄金业务集中度较高,充分受益于黄金价格上涨。在黄金价格增长15%、24%,和35%的情境下,山东黄金利润增厚比例分别为27%、45%,和63%,在可比公司中仅次于赤峰黄金。 盈利预测及投资评级:我们预计山东黄金2024-2026年营业收入分别为792.30/879.23/931.84亿元,同比增速分别为33.66%/10.97%/5.98%;实现归属母公司股东净利润分别为48.09/59.83/62.73亿元,同比增速分别为106.60%/24.40%/4.85%,对应当前PE为29/24/23倍,远低于其在2019-2020年黄金牛市期间的52X-61X的Forward12个月估值表现,当下估值具备较高安全边际,因此首次覆盖给予公司“买入”评级。 风险提示:全国矿山安全检查力度超预期风险;公司对自身矿山整合进度不及预期风险;全球宏观经济波动导致美元走强带来的黄金价格超预期走低风险;全球央行停止购金或集体抛售黄金导致黄金价格走弱风险。

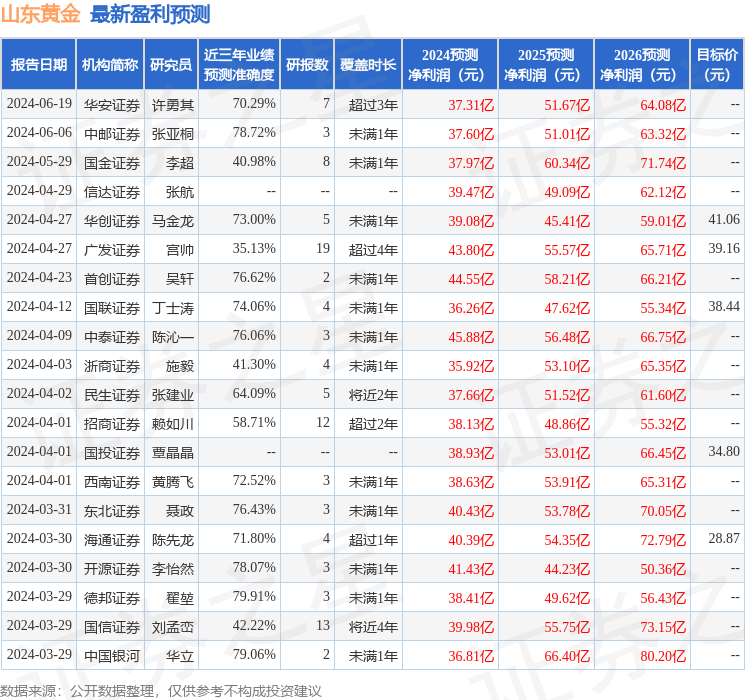

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利38.41亿,根据现价换算的预测PE为35.09。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为39.93。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论