东吴证券股份有限公司张良卫近期对天孚通信(300394)进行研究并发布了研究报告《2024年H1业绩预告点评:业绩超预期,看好后续需求释放》,本报告对天孚通信给出买入评级,当前股价为91.21元。

天孚通信

投资要点

事件:公司发布2024年半年度业绩预告,1)2024上半年公司实现归母净利润6.3-6.8亿元,同比+167%-187%,扣非归母净利润6.2-6.6亿元,同比+174%-194%;2)24Q2归母净利润中值3.7亿元,对应环比+34%,扣非归母净利润中值3.7亿元,对应环比+38%。公司预告业绩超出市场预期。

下游需求增长推动业绩环比高增,公司供需两端景气度均得到验证

受益于AI算力需求高增及全球数据中心建设,高速光器件需求量稳定提升,推动公司有源和无源产品营收增长,伴随公司降本增效效果显现叠加产能压力逐步缓解,24Q2公司实现归母净利润3.5-4.0亿元,对应环比+26%-43%,扣非归母净利润3.5-4.0亿元,对应环比+29%-47%。

我们认为公司24H1特别是Q2的业绩验证了公司下游需求及自身出货的景气度,并为公司后续与行业共同成长进一步夯实基础。

公司无源、有源产品将受益于明年800G、1.6T需求释放

我们认为明年产业需求有以下趋势:1)云厂在推理需求凸显+H系列算力卡供应趋缓+自建以太网结构迭代三重趋势下,明年对800G的需求将充分释放;2)英伟达继续保持软硬件系统在训练、训推一体上的优势,同时自身客户结构持续优化,将进一步引领1.6T等前沿产品的迭代与应用;3)硅光模块具备缓解光芯片等物料短缺、承接硅基共封装趋势、降低成本三层产业逻辑,有望加速渗透。

公司作为光模块上游核心器件优质供应商,与大客户深度绑定,我们认为公司无源产品绑定下游各大头部厂商,将受益于明年800G、1.6T的放量,有源产品对应下游客户仍将在最先进网络产品中把握最大话语权,因此将受益于1.6T放量。

盈利预测与投资评级:考虑到AI算力建设带动产业链游需求高景气,以及公司供需两端得到验证,我们将公司2024/2025/2026年预期归母净利润由13.9/22.0/26.6亿元上调至14.3/22.7/27.2亿元,2024年7月19日收盘价对应PE分别为35.4/22.3/18.6倍,维持“买入”评级。

风险提示:高速光模块及光器件需求不及预期;客户开拓与份额不及预期;产品研发落地不及预期;行业竞争加剧;原材料供应紧缺。

数据中心根据近三年发布的研报数据计算,国盛证券宋嘉吉研究员团队对该股研究较为深入,近三年预测准确度均值高达87.08%,其预测2024年度归属净利润为盈利13.83亿,根据现价换算的预测PE为26.06。

数据中心根据近三年发布的研报数据计算,国盛证券宋嘉吉研究员团队对该股研究较为深入,近三年预测准确度均值高达87.08%,其预测2024年度归属净利润为盈利13.83亿,根据现价换算的预测PE为26.06。

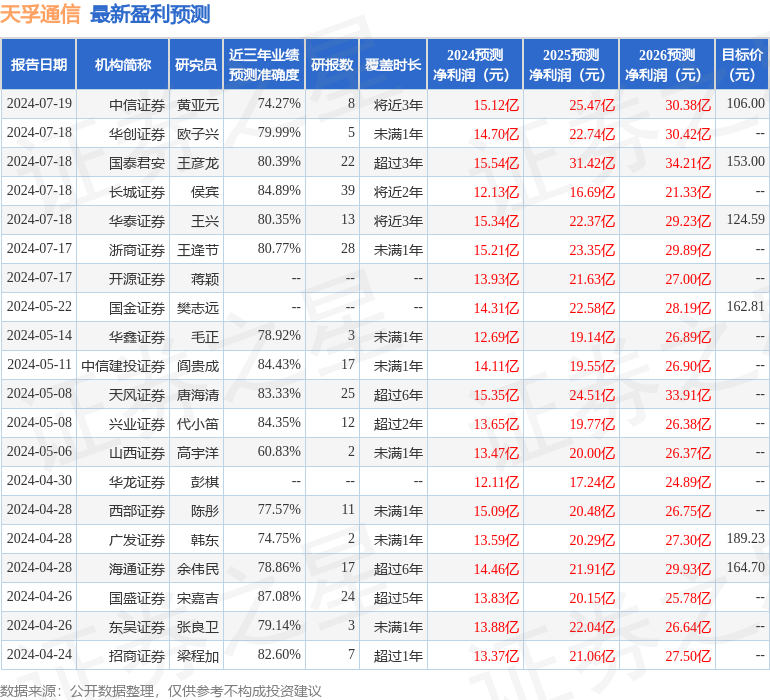

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为134.86。

关注同花顺财经(ths518),获取更多机会

精彩评论