· 概 要 ·

经济:美国方面,美国前总统特朗普支持率领先优势进一步扩大,其减税、关税与移民政策成为市场关注核心。海通宏观认为,若特朗普当选,其关税政策或难改变美国贸易逆差问题;或对美国经济、就业增长以及控制通胀带来负面影响。其移民政策或冲击美国劳动力市场,对就业增长和控制通胀也有负面影响。

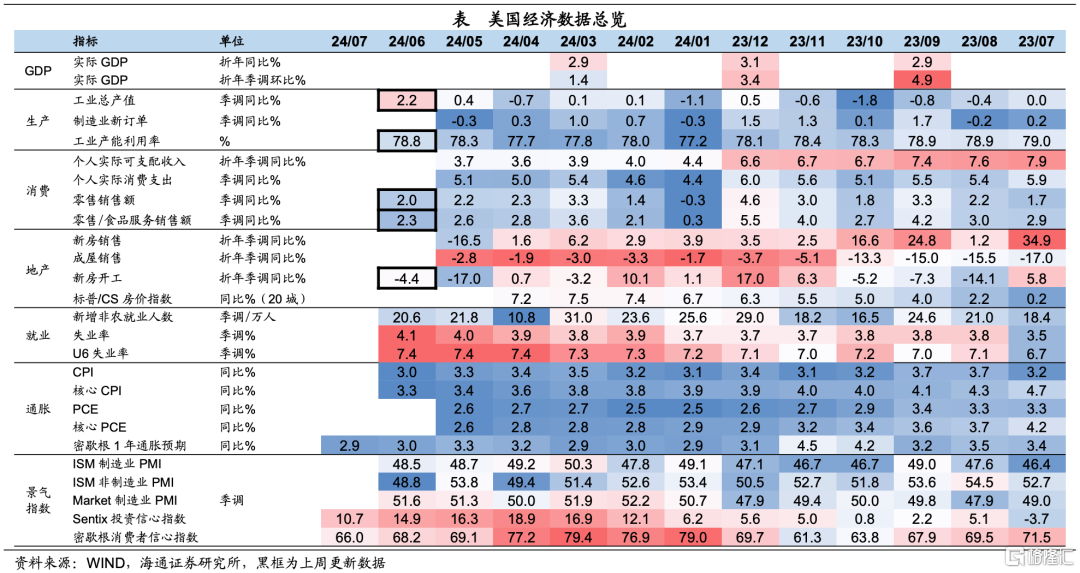

工业生产有所回暖。6月美国工业总产值同比增速回升,产能利用率持续提高。6月零售销售同比增速有所回落,但剔除汽车后的零售环比增速强于预期。6月新建私人住宅增速回升,但仍处于负值区间。

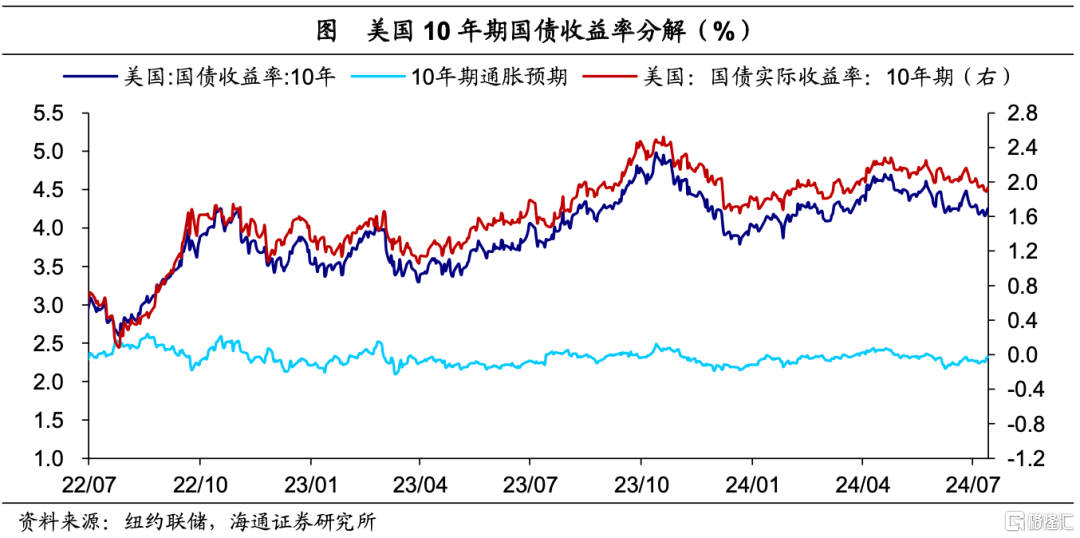

市场预期美联储年内降息三次。截至7月19日,市场预期美联储大概率降息时点仍维持在9月,年内预期降息次数为3次,全年降息幅度75BP。10年期美债名义收益率回升至4.25%,主因通胀预期上行。

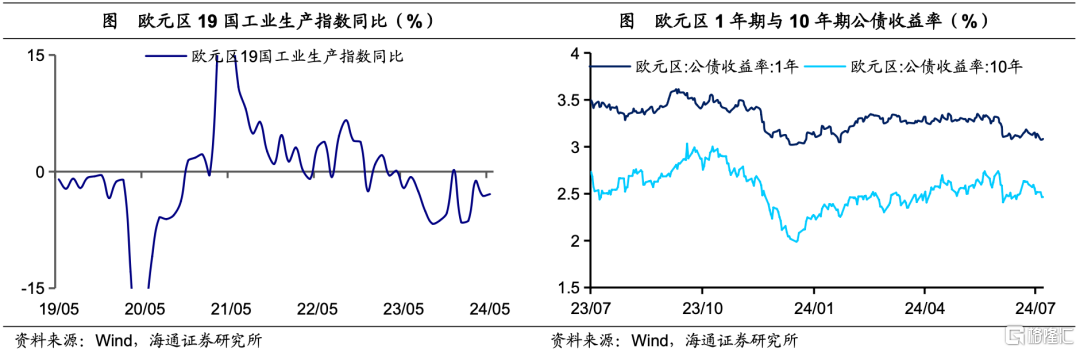

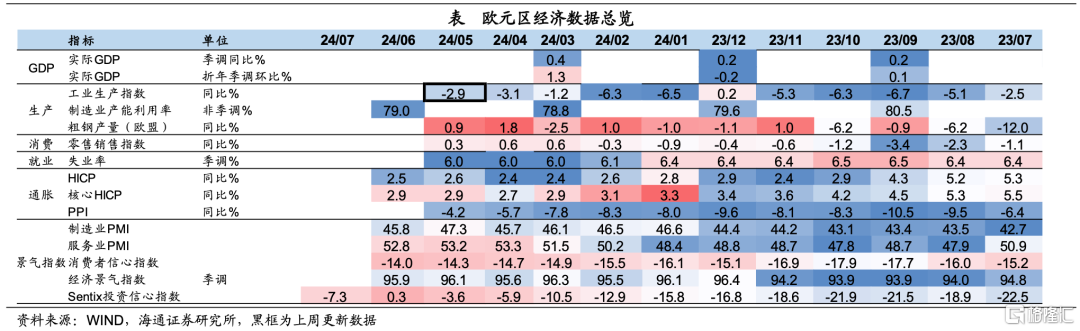

欧洲方面,5月欧元区19国工业生产指数同比回升,10年期债券收益率有所下降。

政策:通胀回落下美联储官员降息信心增强;欧央行9月降息或仍需更多数据支持。

风险提示:海外货币政策调整超预期,美国大选进展超预期。

1美国:特朗普若当选有何影响?

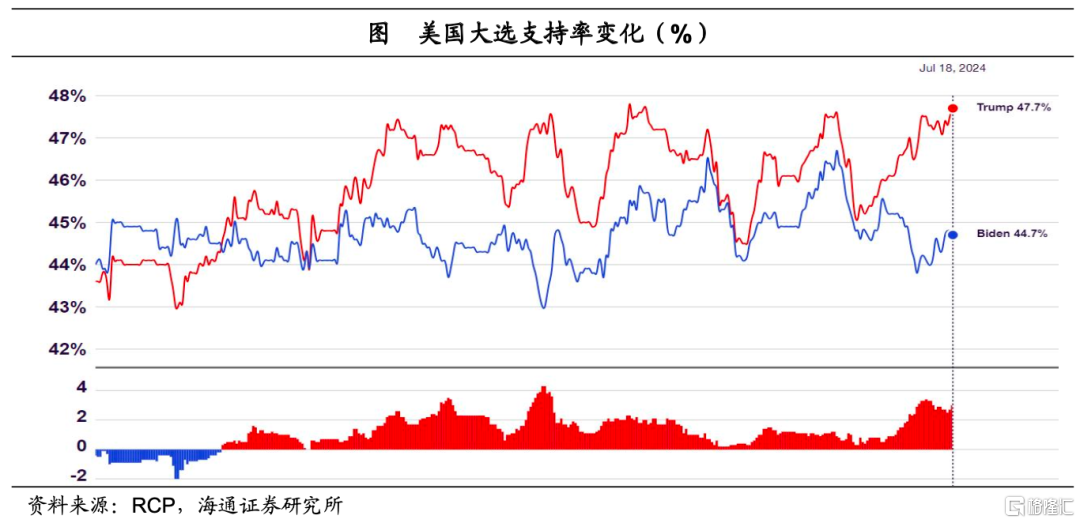

7月18日,美国共和党全国代表大会中美国前总统特朗普正式接受总统候选人提名。自6月底,美国大选第一次辩论后,特朗普的支持率明显上升,而拜登的支持率则有所下降。尤其是7月14日“袭击事件”后,特朗普支持率再度上升。相比之下,民主党内部对于拜登是否退选或仍存在分歧。在此情况下,市场对于共和党施政纲领及其影响的关注度明显提升。

减税、关税与移民政策是目前市场关注的核心。2024年共和党党纲列出了20条核心承诺。其中,市场讨论较多的是其中的财税、关税与移民政策。

具体来看,在税收政策方面,特朗普或推动永久实施《减税与就业法案》中的个人和遗产税减免政策,并将企业所得税税率从21%降至15%。在关税方面,特朗普主张对所有美国进口产品征收10%关税,并且对从中国进口的产品加征60%的关税。在移民方面,特朗普主张启动美国历史上最大规模的驱逐计划,打击非法移民。

特朗普若当选会有何影响?

对于关税政策:一方面,加征关税或难改变美国贸易逆差问题。自2018年以来,美国对自我国进口的多种商品加征关税,但其贸易逆差并未改变,反而仍在加大。例如,截至2023年,美国的商品贸易逆差较2017年仍增加了约3000亿美元。

进一步来看,中美之间的贸易逆差确实收窄了,相比2017年,美国对我国的贸易逆差缩小了约1000亿美元。但对较多的经济体贸易逆差增加了,尤其是墨西哥、越南、加拿大以及其他亚洲地区等,美国对墨西哥贸易逆差增加了846亿美元,对越南贸易逆差增加了688.4亿美元、对加拿大贸易逆差增加了536.5亿美元。这就意味着,加征关税带来的更多是贸易迁移,并不能解决贸易逆差的问题。

国际货币基金组织对 63 个国家 20 年来 34 个部门的研究提供了进一步的支持:“关税导致两国之间特定贸易平衡的变化往往会被通过贸易转移与其他伙伴的双边平衡变化所抵消,对总体贸易平衡几乎没有影响。”Furceri 等人对 151 个国家的实证研究同样发现,关税上调对贸易平衡没有显著的长期影响。

另一方面,加征关税或对美国经济、就业以及通胀带来负面影响。较多研究结果表明,自2018年贸易摩擦爆发以来,关税已经推高了价格,降低了美国经济产出和就业。

例如,国际货币基金组织(2024年)研究发现,意外的关税冲击往往会使进口减少超过出口,导致贸易逆差略有下降,但代价却是国内生产总值持续损失。该研究估计,如果撤销 2018-2019 年的关税将使美国的产出在三年内增加 4%。大卫·奥托 (David Autor,2024年) 等人的研究表明,2018-2019 年的关税未能为美国中心地带提供经济帮助。进口关税“对美国新保护行业地区的就业既没有产生可观的影响,也没有产生重大影响”,而外国的报复“相反,对就业产生了明显的负面影响,尤其是在农业领域”。

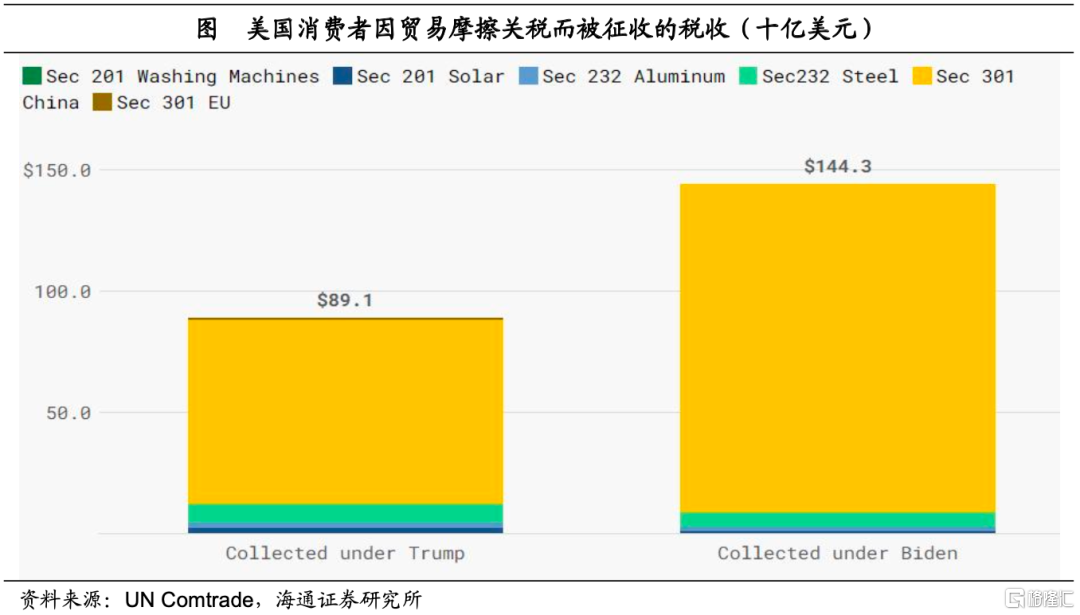

根据Tax Foundation测算,截至 2024 年 3 月,贸易摩擦关税使得美国政府从美国消费者那里收取了超过 2330 亿美元的高额税收。据估算,2018年以来的贸易摩擦,导致美国长期GDP减少0.2%,资本存量减少0.1%,就业岗位减少14.2万个全职工作岗位。

如果特朗普对所有进口产品征收10%的普遍关税、对所有从中国进口的产品征收60%的关税以及可能对来自中国的电动汽车征收更高的关税,那么将使美国GDP 至少减少 0.8%,资本存量减少 0.7%,就业岗位减少 68.4万个。

并且,根据Sherman Robinson(2022)等人测算,如果美国对所有贸易伙伴的关税提高10%,将导致CPI上升6.7个百分点。

关于移民政策:收紧移民管制,或冲击美国劳动力市场,对通胀有负面影响。

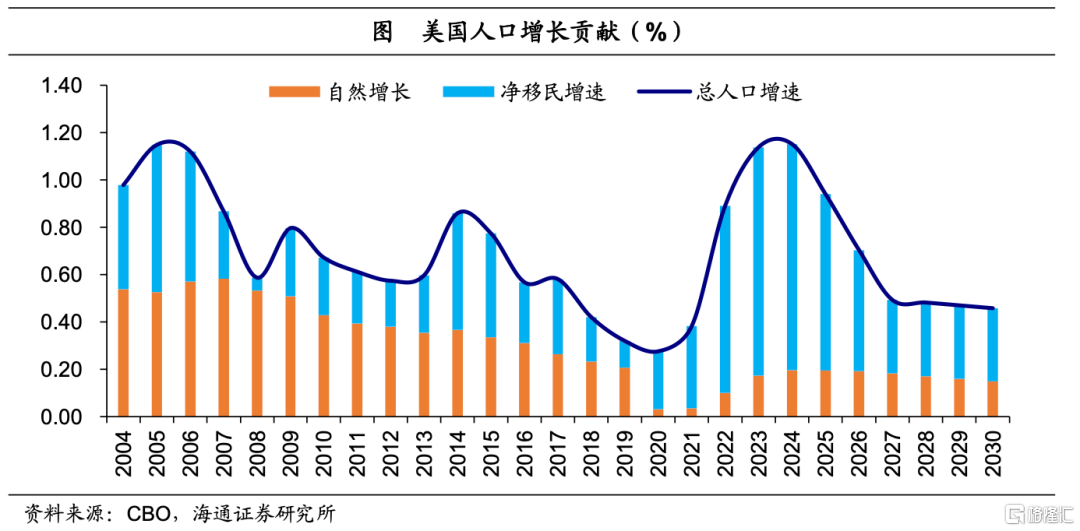

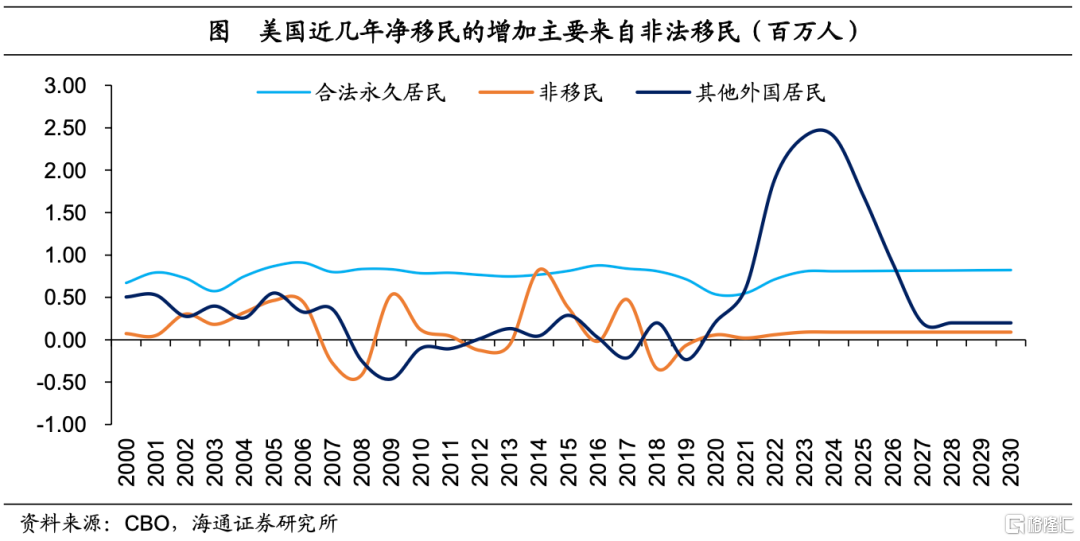

近年来,美国人口增长的主要贡献来自移民。根据CBO估计,2022 年美国的净移民人数为 260 万人,2023 年为 330 万人。这高于 2010 年至 2019 年期间(平均每年 90 万人)。该机构预计,2024 年移民将达到 330 万人(此后放缓)。从人口增速来看,2020-2024年期间,净移民增长贡献了近90%的人口增长。近几年移民的大量流入,为美国劳动力市场的缓解以及通胀压力的缓解带来了较大的贡献。

根据Brookings(2024)研究表明,2022年的净移民增加,拉动美国消费增长和GDP增长各有0.1个百分点;2023年和2024年的移民增加预计可以拉动消费增长和经济增长均有0.2个百分点与0.1个百分点。

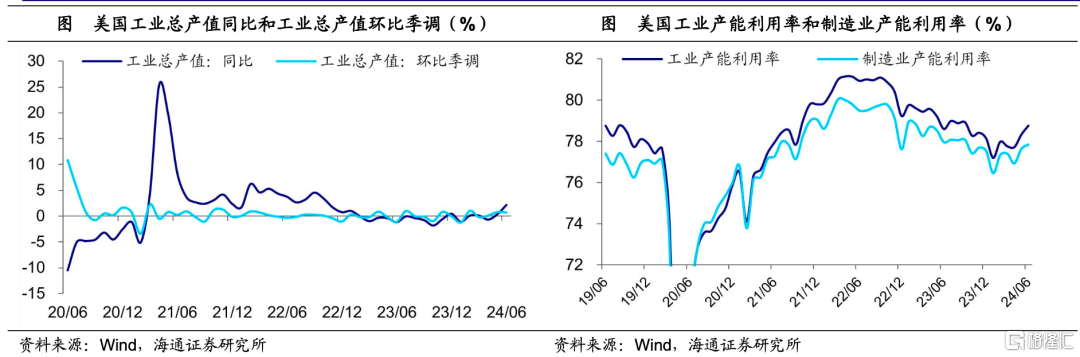

工业产值同比回升。6月美国工业总产值同比增速较5月上升1.8个百分点至2.2%,环比增速回落0.1个百分点至0.7%,不过仍处于较高水平。

产能利用率持续回升。6月美国工业部门产能利用率较5月回升0.4个百分点至78.8%,制造业产能利用率回升0.2个百分点至77.9%。

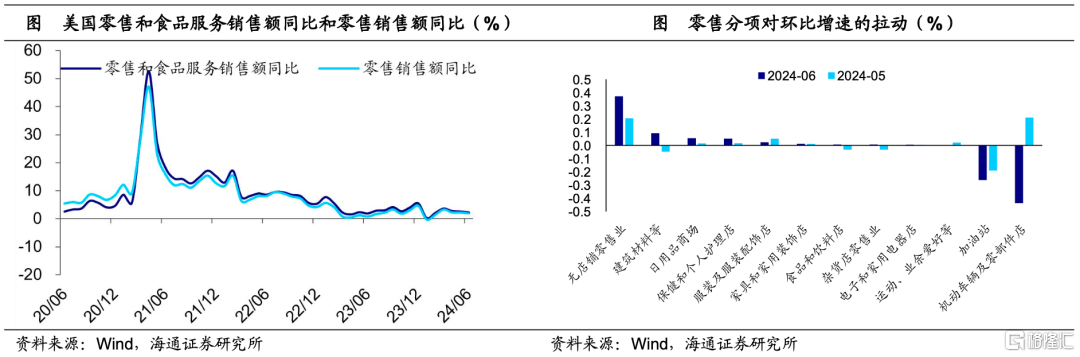

零售(除汽车外)环比增速强于预期。6月美国零售销售额同比增速下降0.3个百分点至2.0%,环比增速回落至0%附近。不过,剔除汽车后零售销售环比增速由5月的-0.1%回升至0.4%,高于市场预期的0.1%。

具体来看,无店铺零售业、建筑材料和日用品商场零售分项对环比增速的拉动较为显著,而加油站和机动车辆及零部件店则起到明显拖累。

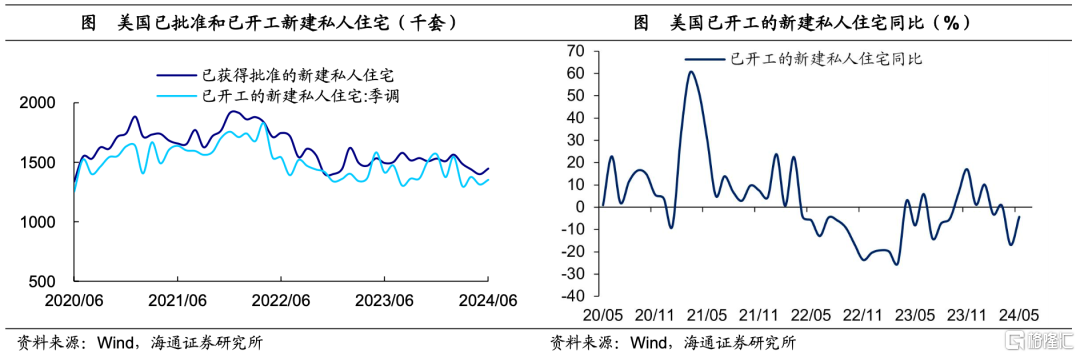

新建私人住宅增速回升。6月美国已获批新建私人住宅144.6万户,较5月回升4.7万。已开工新建私人住宅回升3.9万户至135.3万户,同比增速由5月的-17.0%回升至-4.4%,但仍处于负值区间。

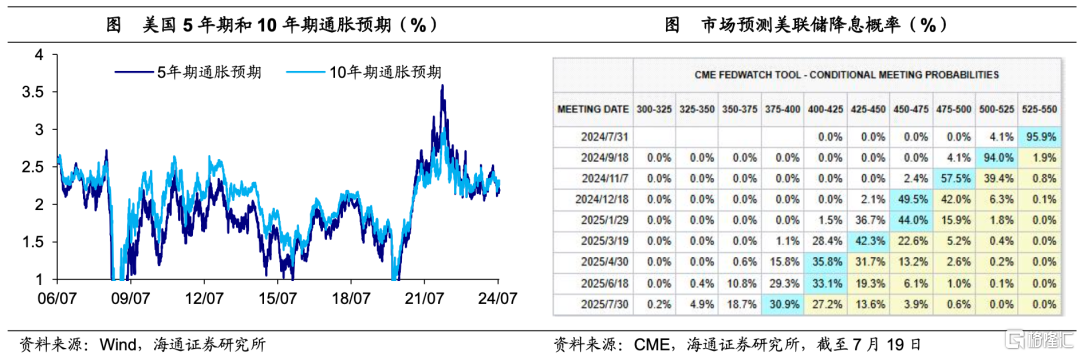

市场预期美联储年内降息三次。截至7月19日,市场预期美联储大概率降息时点仍维持在9月,预期全年降息次数维持在3次,全年降息幅度为75BP。

美债收益率回升至4.25%。截至7月19日,10年期美债名义收益率为4.25%,较上一周回升7BP。其中,10年期美债实际收益率较上一周回落1BP至1.93%,10年期通胀预期较上一周回升8BP至2.32%。

2欧洲:生产仍疲弱

工业生产同比回升。5月欧元区19国工业生产指数同比增速为-2.9%,较4月回升0.2个百分点,仍处于负区间;环比增速为-0.6%,较4月回落0.6个百分点。

3政策:美联储官员降息信心增强

美联储官员降息信心增强。美联储主席鲍威尔指出,通胀回落取得了较不错的进展,美联储降息无需等到通胀降至2%,不会对降息时间节点释放任何信号。芝加哥联储主席古尔斯比表示,很快就有理由降息。美联储理事库克认为,如果失业率保持上升,美联储提前降息将是适宜的。美联储理事沃勒表示,越来越接近需要降息的时间,需要更多证据证明通胀继续取得进展。美联储一旦启动降息周期,能持续多长时间是一个开放性问题。

美国纽约联储主席威廉姆斯表示,近期通胀数据令人鼓舞,但还需要看到更多进展。美联储已经更接近降息,但还未准备好实施,目前采取的政策限制性立场是合适的。旧金山联储主席戴利认为,当前通胀数据不错,但尚未实现目标,美联储必须平衡政策利率行动过于迅速和行动错误的代价。

欧央行如期维持政策利率不变。7月18日,欧央行维持三大利率不变,主要再融资利率、边际贷款利率和存款便利利率仍分别维持在4.25%、4.5%和3.75%的水平,符合市场预期。

欧央行9月降息或仍需更多数据。欧央行表示,不预先承诺特定的利率路径,数据将决定政策限制的水平和持续时间。只要有必要,就将把政策利率维持在足够限制性的水平。欧央行行长拉加德表示,区域内通胀水平显然偏高,劳动力市场仍有韧性,9月份的会议决定是开放性问题,将根据未来得到的数据决定。欧洲央行管委Muller表示,欧洲央行不应该在下次会议之前预先承诺某种结果,目前很难说今年会降息多少次。不过,欧央行管委Simkus指出,同意市场对2024年再降息两次的看法,但每次降息或不会超过25BP,9月将讨论降息话题。

风险提示:海外货币政策调整超预期,美国大选进展超预期

注:本文来自海通宏观2024年7月22日发布的《特朗普政策主张有何潜在影响?——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)》,分析师:李俊 S0850521090002;王宇晴 S0850524070005;梁中华 S0850520120001

精彩评论