在上半年兼顾防空转、稳息差、稳汇率等多重目标之后,货币政策在下半年的开端迎来重要变化:7天逆回购利率、1年期LPR、5年期及以上LPR均下降10BP。这一动作背后或有两层深意:一是内外部环境不断变化下,货币政策目标迎来新阶段:聚焦国内;二是新的利率传导体系呼之欲出,新的货币政策框架正在演进。

7月降息的时间点恰到好处。其一是外部压力减轻。二季度以来美国通胀和劳动力市场均显著走弱,当前市场认为美联储9月开启降息“已成定局”,客观上增大了国内货币政策空间。其二是降息必要性有所提升。二季度GDP增速4.7%,较一季度略有回落,考虑到下半年出口的压力或边际增大,当下政策托底经济的必要性有所提升,此时降息在情理之中。

7月降息标志着利率传导机制“焕然一新”。自2019年LPR改革以来,降息的模式往往是7天逆回购利率、MLF利率先行,LPR再做调整。本次降息则是7天逆回购、1年期LPR、5年期LPR同时下调10BP。结合此前潘功胜行长提到“明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能”。今天央行的操作或已经给出了LPR改革的答案——LPR参考的基准或已经从此前的一年期MLF利率,调整为7天逆回购利率。

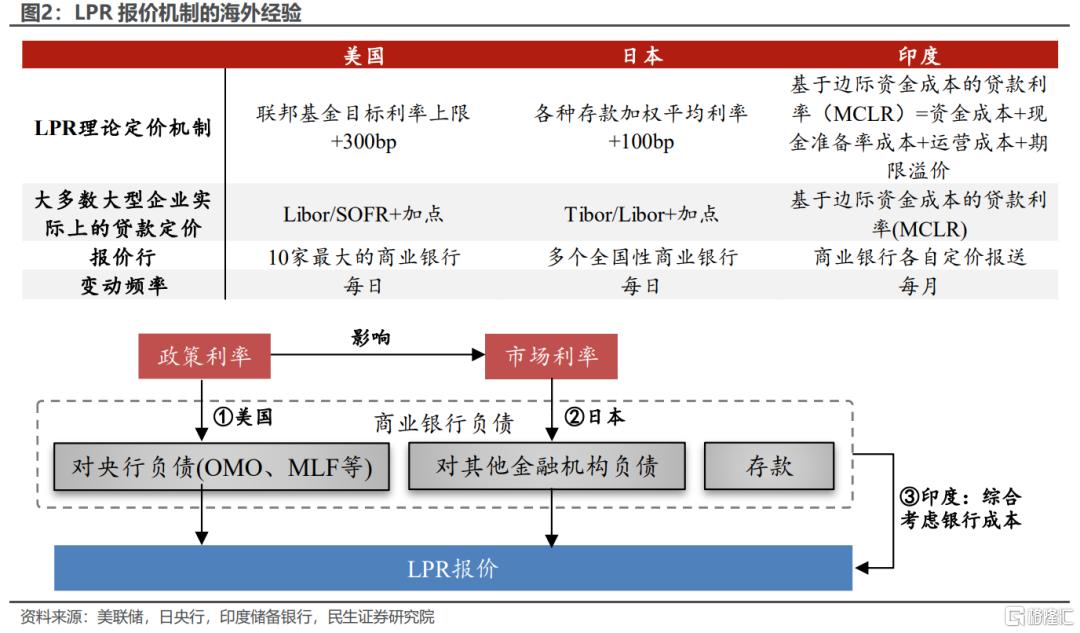

参考海外LPR的三种定价机制的经验,央行此举也是利率迈向市场化的“必由之路”:

一是以银行成本定价。如印度的基于资金边际成本的贷款利率(MCLR),其定价主要考虑的是银行的资金成本、现金准备率以及期限溢价,好处在于能维持银行息差的相对稳定,但市场化程度更低,不易立即跟随央行政策利率变动。

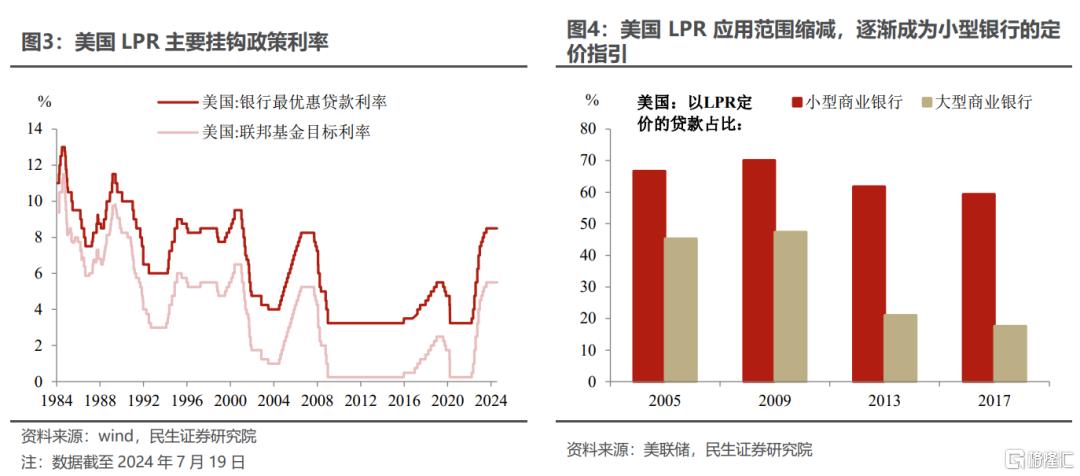

二是挂钩短端政策利率。如美国的最优惠贷款利率,近30年来基本固定在联邦基金目标利率+300bp,不过随着美国贷款利率定价多元化发展,这一机制更多地用在小企业贷款定价。

三是由货币市场利率确定。如日本的长期贷款利率,商业银行的自主定价权更多,其利率主要盯住Tibor等货币市场利率,存在波动性更大的风险,但能够更好地反映市场价格,成为大型企业贷款的主要定价依据。

降息之外,OMO放开数量招标有何玄机?与此前央行主要以利率招标,掌握逆回购投放规模的主动权不同,今天OMO招标调整为固定利率、数量招标,投放数量(582亿元)也打破了以前“10亿元单位”的“政策范式”,更多地由交易商的需求决定,机制上接近欧央行主要再融资工具(MRO)的固定利率、不限数量模式。我们认为后续央行开展逆回购操作的“市场性”无疑更强。

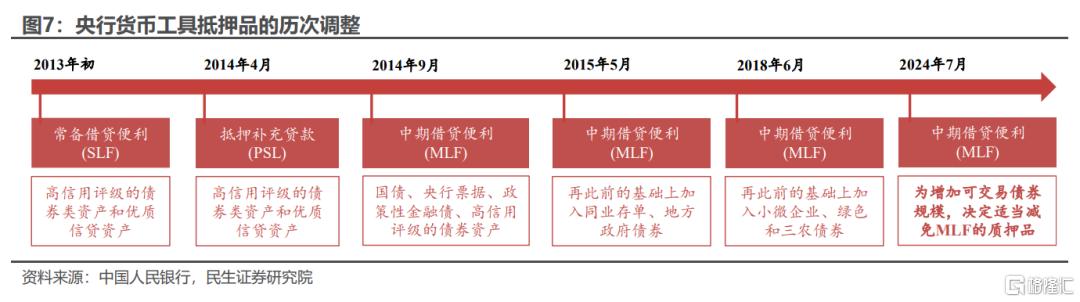

见微知著,利率机制的调整还意味着什么?一是降息的观察窗口有所改变,可能由此前每月15号的“MLF操作”更替至20号的“LPR操作”,但也不排除央行在每日逆回购公告中调整利率;二是MLF的政策利率意义进一步淡化,后续作为补充中长期流动性工具主要关注量的操作;三是要警惕债市波动,央行决定适当减免MLF操作的质押品也类似一种“卖债”行为,有意纠偏债券收益率的过度下行。

风险提示:货币政策超预期;国内经济基本面超预期。

精彩评论