出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

1、预披露业绩验证了“盐津铺子高增长落幕”这一预期,增长拐点已明确,估值回归是必然;

2、当业绩增速放缓,行业竞争加剧,盐津铺子开始被多元化策略反噬,被渠道裹挟的弊端凸显,增收不增利可能变成常态。

3月28日妙投发布《盐津铺子,最后的“狂欢”》至今,盐津铺子已如期下跌超25%。尤其上周三(7月10日)预披露2024年上半年业绩后,股价更是连续3天加速下跌。

(数据来源:choice数据)

在现在的消费环境下,盐津铺子上半年的业绩并不算差。

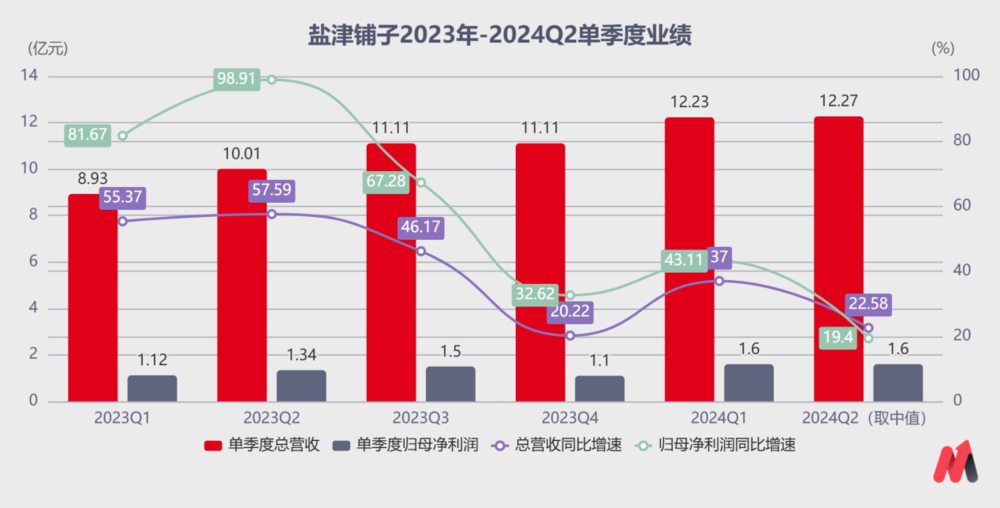

根据公司发布的业绩预告,2024年上半年,盐津铺子预计实现收入24亿~25亿元,同比增长26.72%-32.00%;归母净利润3.1亿~3.3亿元,同比增长26.18%-34.32%。

但是纵向比,这一预披露业绩不仅验证了我此前“盐津铺子已是最后狂欢”的观点,增速甚至比预期的掉得更快。所以盈利拐点已现,未来预期越来越差,其估值回归甚至超跌成为必然。

#01高增时代落幕,拐点已现

从盐津特色果干,到现在的辣卤、深海、烘焙、薯片、蒟蒻、鹌鹑蛋、果干七大核心品类,盐津铺子过去充分享受了品类多元化下源源不断的业绩增长动能。

但是已经披露的二季度业绩基本确立了妙投此前的判断,盐津铺子的高增长时代落幕了,投资预期改变之后,估值回落是大概率事件。

根据公司发布的业绩预告,2024年第二季度,盐津铺子预计营收为11.77亿~12.77亿元,同比增长17.5%~27.5%;预计归母净利润约1.5亿~1.7亿元,同比增长12.1%-27.0%;扣非归母净利润为1.22亿~1.42亿元,同比增长-8%~7.05%。

而去年二季度,盐津铺子的营收及归母净利润增速还保持在57.59%、98.91%的超高水平。跟过去的自己相比,盐津铺子今年二季度业绩确实拿不出手,股价连跌3天自是情理之中。

(数据来源:choice数据)

根据盐津铺子披露信息,扣非归母净利润可能为负的原因有两点:

一方面是受季度间股份支付费用波动影响较大。去年同期,盐津铺子股权激励所支付的股权费用约775万,今年上升到了2505万左右。

另外为了打造“蛋皇”鹌鹑蛋、“大魔王”素毛肚在B端渠道的品牌力,盐津铺子二季度销售费用投放增加,挤压了利润空间。

而二季度收入增量主要来自正全力主推的“蛋皇”鹌鹑蛋、“大魔王”素毛肚两大产品。

其中,“蛋皇”鹌鹑蛋6月营收已达蛋类零食品类近半比例,“大魔王”素毛肚麻酱味单品单月销售额持续环比增长。

不过,“大魔王”素毛肚于2022年爆发,2023年表现不及预期,今年在低基数下销量略有回升,已近3年产品红利期末尾。“蛋皇”鹌鹑蛋2023年爆发,预计今年还将有1年放量红利期。但2024年之后,随着这些新品类的快速放量期接近尾声,盐津铺子未来的增长动力将面临考验。

参考以往增速和二季度业绩,推测盐津铺子下半年各品类增速,可以看到即使以最乐观预期计算,盐津铺子总营收增速也仅在30%水平。

假设盐津铺子下半年不受渠道压价和竞争加剧影响,销售净利率仍能维持在一季度的13%高水平,那么今年归母净利润预计约7亿元,同比增速约38%。而choice机构一致盈利预期,盐津铺子2024年、2025年归母净利润增速会进一步下降至33%、28%。

(图片来源:choice数据)

事实上,“不被渠道压价,净利率继续维持高水平”这个假设已经很难成立,盐津铺子的投资预期已经彻底变了。

#02正被平价渠道裹挟

多元化策略虽然为公司发展拓宽了多重增长空间,但主品牌的影响力和认知力也会同时被瓦解。

在多元化策略红利后期,业绩增速进一步下滑遇上平价零食渠道规模进一步扩大,盐津铺子品牌力被削弱的弊端将充分暴露,被渠道裹挟的可能性正在加剧。

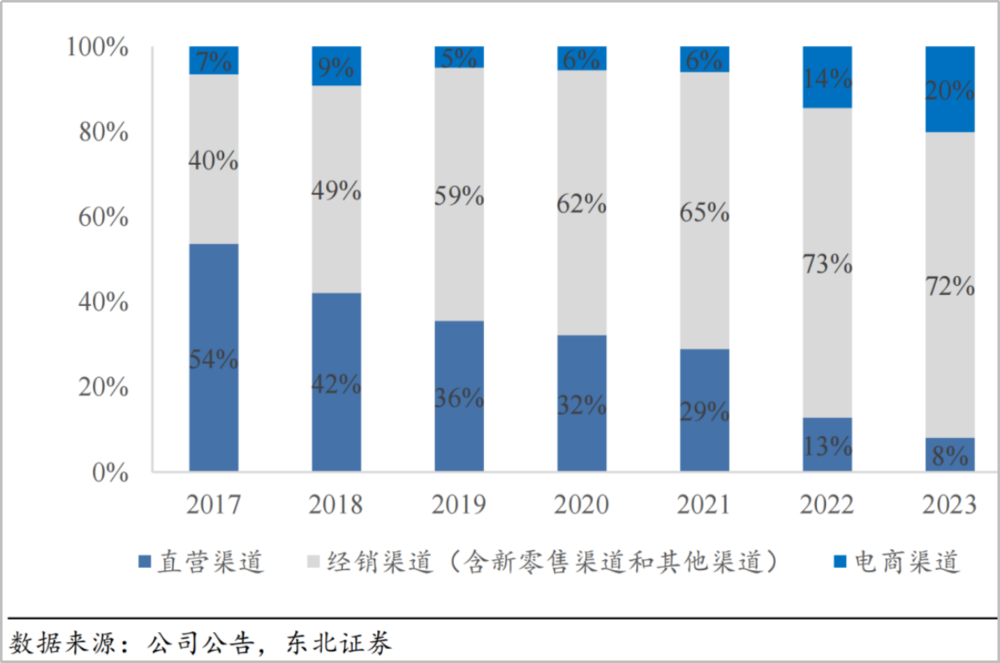

2017年烘焙线投产后,盐津铺子大力发展直营商超渠道,在沃尔玛、步步高、华润万家、大润发和家乐福等直营商超渠道的营收占比高达53.6%。

随着多元化战略的推进以及商超客流量的下滑,盐津铺子主动收缩直营商超占比并将部分 KA 卖场转由经销商经营,2018年经销取代直营成为公司第一大营收渠道。2021年下半年,盐津铺子开始布局平价零食渠道,经销渠道收入占比快速提升。

2017年至2023年,盐津铺子直营渠道收入占比从53.6%降至8.1%,经销渠道收入占比从40%提升至72%,电商渠道收入占比从7%提升至20%。

多渠道发展虽然能及时捕捉各渠道风口,但盐津铺子却丢失了以往大型商超中岛和专柜战略下的强品牌认知和品牌形象,公司越来越像B端渠道的供应商,在渠道的话语权似乎正被削弱。

近期就有消息报导,盐津铺子向零食很忙供应的某款鹌鹑蛋配送价由185元降至158元,零售价由23.5元降至19.8元,降价幅度约为15%。

对降价一事市场看法存在分歧,积极的声音认为鹌鹑蛋成本价格下降,盐津铺子主动降价可以获得更大优势。消极的声音则认为盐津铺子已经开始被渠道压价,而一旦开了压价的头,其他产品未来也会面临同样窘境。

妙投觉得,此次降价不论盐津铺子是主动还是被动为之,都已经说明“盐津铺子”这四个字在平价量贩渠道并没有多大的品牌优势,想靠更低的价格抢占更多市场份额之时,盐津铺子就已经输了。

虽然品牌内卷、价格下降是消费者喜闻乐见的事,但你们不觉得现在的价格战已经有点畸形了吗?不理性的低价只会不停损耗产品质量,下探食品安全底线,最终买单的还是我们消费者。

盐津铺子于2023年12月18日战投零食很忙集团3.5亿元,与平价零食第一业态进一步捆绑,以期换来更多渠道增量。

今年上半年,零食很忙集团全国门店总数在2024年6月12日突破1万家,成为中国零食连锁行业首个万店企业,半年新开门店约2500家,比我们此前预期的还快。

但从预披露业绩看,上半年平价渠道的进一步扩张并没有让盐津铺子继续吃到红利。

盐津铺子于2021年下半年布局量贩零食渠道,在平价零食渠道快速扩张期的2年里,盐津铺子总营收年均增加9.16亿元,归母净利润年均增加1.78亿元。

盐津铺子上半年营收预计同比增加了5.56亿元,占9.16亿元的60.7%,上半年归母净利润预计同比增加了0.74亿元,占1.78亿元的41.6%。

平价渠道的扩张助推了小零食之间的内卷,拼低价、抢市场,增收不增利将会是盐津铺子接下来的常态,其估值在20倍~25倍才算合理。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

*以上分析讨论仅供参考,不构成任何投资建议。

精彩评论