由于行业陷入调整,婴儿配方奶粉行业艰难依旧,不少门店感受到出生人口增长放缓带来的市场变化。

此外,无休止的行业内卷让国内外奶粉厂商利润承压,2023年本土头部奶粉厂商利润纷纷下滑。

时间又到了2024年上半年业绩披露期,奶粉行业参与者依然不好过。

合生元母公司“新国标”大考成绩不佳

H&H国际控股(01112.HK)(下称“健合集团”)近日披露了上半年未经审核的财务数据。

于2024年上半年,健合集团称总收入较去年同期录得中低单位数降幅;根据国际财务报告准则呈报的集团呈报纯利而言,预计其将反映45%至55%的跌幅。健合集团还预计,经调整可比EBITDA将较去年同期录得10%至20%的跌幅。

众所周知,国内奶粉行业受新生儿人数下降及消费动力不足等负面因素冲击,行业高速增长势头结束已是不争的事实。另一方面,在2023年2月,被称作国内婴配粉史上最严标准的新国标出台落地,这进一步淘汰部分不具备竞争力的企业,加速市场整合。而行业大量的旧国标产品开始降价去库存,由此引发了一轮价格战。

在此背景下,健合集团的婴幼儿奶粉业务在上半年表现不尽如人意。

健合集团表示,收入下降主要由于过渡至新“国标批准”婴幼儿配方奶粉系列后,婴幼儿配方奶粉的销量下降。于上半年,公司的婴幼儿配方奶粉销量录得双位数按年下降。这也令婴幼儿营养及护理用品分部收入录得双位数降幅,降幅之大不免令市场担忧其在市场中的竞争力减弱问题。

健合集团在公告中也表示,“消耗渠道中‘国标批准’婴幼儿配方奶粉旧库存所需时间较预期长,导致销量减少。”

营养品比婴幼儿奶粉有前景?

面对行业发展多重困境,奶粉企业们亟需新的增长曲线来撑起新门面和讲新故事。将战线延至儿童奶粉、老年奶粉等全生命周期,是很多企业的一致转型方向。

健合集团的转型重心则是放在成人营养品和护理用品,近期公司管理层表示,将持续深化全家庭营养健康布局,并推动高毛利且高增长的营养补充品在核心市场及新兴市场的增长。

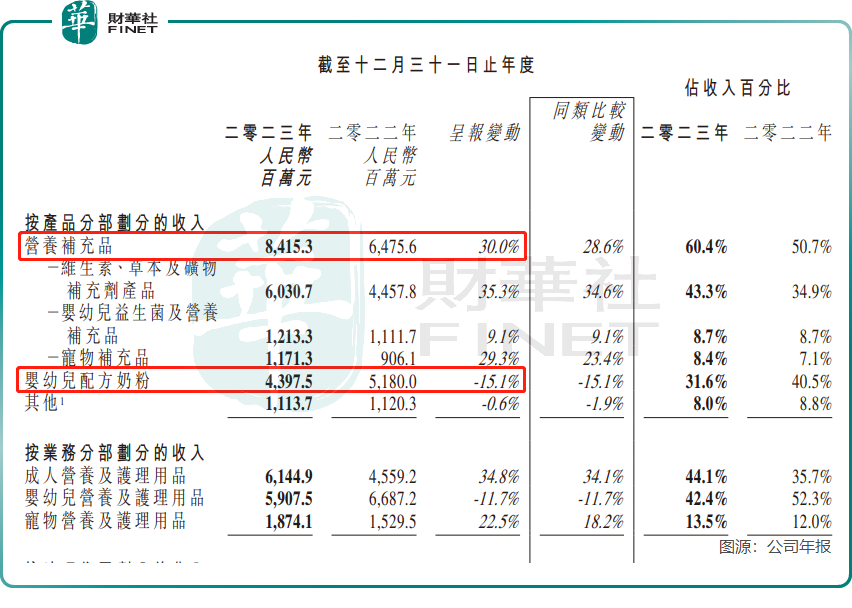

2023年,健合集团的成人营养与护理用品业务收入规模首次超过了婴幼儿营养与护理用品业务,年内婴幼儿配方奶粉业务的收入降幅达15.1%,同期营养补充品业务收入大增30%。

在今年一季度,健合集团的奶粉业务继续下滑,收入同比下滑32.9%至6.25亿元。而成人营养及护理用品业务延续增长态势,至14.99亿元。

精彩评论