山西证券股份有限公司程俊杰,李旋坤近期对卫星化学进行研究并发布了研究报告《Q2业绩环比增长,80万吨多碳醇项目投产》,本报告对卫星化学给出买入评级,当前股价为17.99元。

卫星化学(002648) 事件描述 公司发布2024年半年度报告。24H1实现营业收入194亿元,同比-4.59%;实现归母净利为20.56亿元,同比+12.51%。其中,Q2实现营业收入105.96亿,同比-2.53%,环比+20.34%;归母净利润10.33亿,同比-8.51%,环比+1.06%。公司实现2023年度权益分派,每10股派发现金红利4.00元(含税)。 事件点评 公司呈现持续稳健的发展态势。公司功能化学品、高分子新材料毛利率同比保持良好增长;氢气正式对外销售,新能源材料营业收入同比增长217.46%。公司通过科技创新与优化改进,降本增效与产品差异化发展取得较好的成绩。 24Q2主要产品销售价格普涨。据百川盈孚统计,24Q2聚丙烯、双氧水、丙烯酸、丙烯酸酯、苯乙烯、聚醚大单体、乙醇胺、聚苯乙烯平均价格环比分别+3.08%/+21.44%/+8.34%/-1.5%/+7.48%/+0.95%/+1.59%/+7.46%,布油环比-1.08%。 毛利率同比提升3.57pct,持续加大研发投入。24H1公司毛利率为21.08%,同比+3.57pct。期间费用率8.4%,同比+1.62pct。公司研发投入7.95亿元,同比增长10.25%。公司报告期内申请专利115件,获授权专利63件。 卫星能源三期项目一阶段顺利投产。年产80万吨多碳醇项目一阶段装置经投料试生产后已成功产出合格产品,标志着卫星能源三期项目一阶段一次开车成功,有效解决了卫星化学C3一体化产业链上下游原料配套的问题,实现C3产业链耦合闭环,标志着卫星化学新材料产业链进一步提质升级,核心业务产业基础不断夯实,产业链韧性持续增强。公司将以此为契机,进一步加快卫星能源三期项目二阶段投产。 投资建议 我们调整公司24-26年归母净利分别为55.11/63.18/65.40亿元,对应公司7月18日市值612亿元,2024-2026年PE分别为11.1\9.7\9.4倍,维持“买入-B”评级。 风险提示 原材料价格上涨风险:由于公司的成本优势主要来自于美国地区价格低廉的乙烷,若因地缘冲突、极端气候等因素导致美国乙烷价格暴涨,会对公司成本造成一定压力。

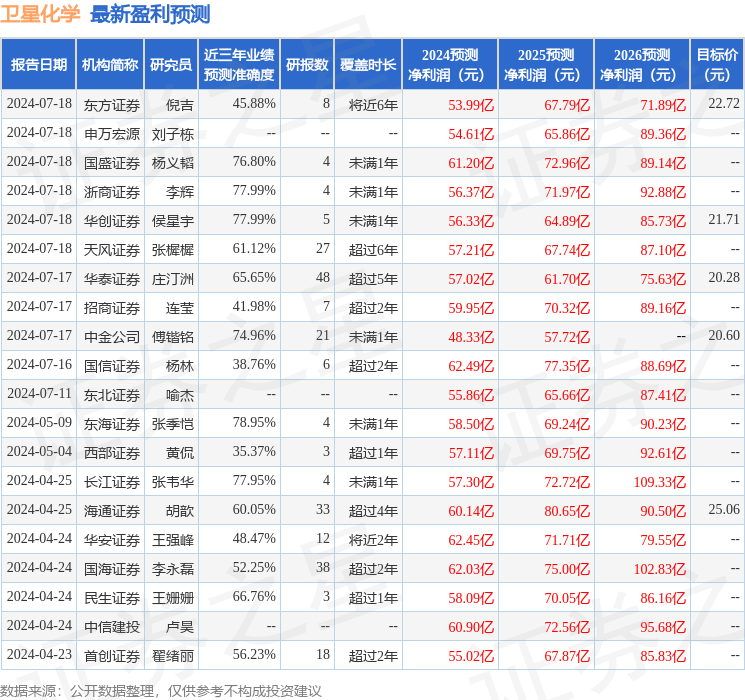

证券之星数据中心根据近三年发布的研报数据计算,东海证券张季恺研究员团队对该股研究较为深入,近三年预测准确度均值为78.95%,其预测2024年度归属净利润为盈利58.5亿,根据现价换算的预测PE为10.44。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级25家,增持评级3家;过去90天内机构目标均价为21.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论