开源证券股份有限公司罗通,刘天文近期对江丰电子进行研究并发布了研究报告《公司信息更新报告:2024Q2预告业绩超预期,靶材与零部件双轮驱动》,本报告对江丰电子给出买入评级,当前股价为52.95元。

江丰电子(300666) 2024Q2预告扣非大幅增长,经营情况持续向好,维持“买入”评级 公司发布2024年半年度业绩预告,预计2024H1实现营收约16.13亿元,同比+34.75%;归母净利润1.53-1.68亿元,同比+0.00%~+10.00%;扣非归母净利润1.62-1.78亿元,同比+66.03%~81.67%。2024Q2预计实现营收约8.41亿元,同比+32.90%,环比+8.83%;归母净利润0.93-1.09亿元,同比-3.78%~+11.99%,环比+56.49%~82.14%;扣非归母净利润0.92~1.08亿元,同比+49.33%~+74.09%,环比+31.42%~53.22%。公司2023H1业绩增加的主要原因为:(1)先进制程产品竞争力加强,国内外客户订单持续增加;(2)半导体精密零部件多个生产基地陆续完成建设并投产,产品销售持续放量。我们维持公司2024-2026年盈利预测,预计2024-2026年归母净利润为3.54/4.63/6.05亿元,当前股价对应PE为39.8/30.5/23.4倍。我们看好公司靶材与零部件的发展,维持“买入”评级。 三大主营业务同步发力,核心竞争力持续提升 公司已经形成了超高纯金属溅射靶材、半导体精密零部件、第三代半导体关键材料的三大业务主线,后续公司将持续提升核心竞争力。首先,在产品方面,公司自主研发了靶材关键制造装备,构建了较为完善的自主知识产权保护体系,在努力扩大高纯溅射靶材市场份额的同时完善半导体精密零部件、第三代半导体关键材料的布局。其次,在项目方面,公司积极推进相关项目建设,增强公司整体盈利能力。2023年,控股子公司第三代半导体功率器件模组核心材料制造生产线的产品已初步获得市场认可。韩国基地也已经完成注册,助力公司发力国际市场力。 公司持续加大研发,新产品、产能逐步投放,未来业绩增长可期 公司持续加大研发投入,2023年研发费用达1.72亿元,同比+37.87%。产能方面,公司募投项目“宁波江丰电子年产5.2万个超大规模集成电路用超高纯金属溅射靶材产业化项目”、“浙江海宁年产1.8万个超大规模集成电路用超高纯金属溅射靶材产业化项目”正积极建设中。随着新产能逐步投放,公司业绩增长可期。 风险提示:下游需求不及预期;产能释放不及预期;客户导入不及预期。

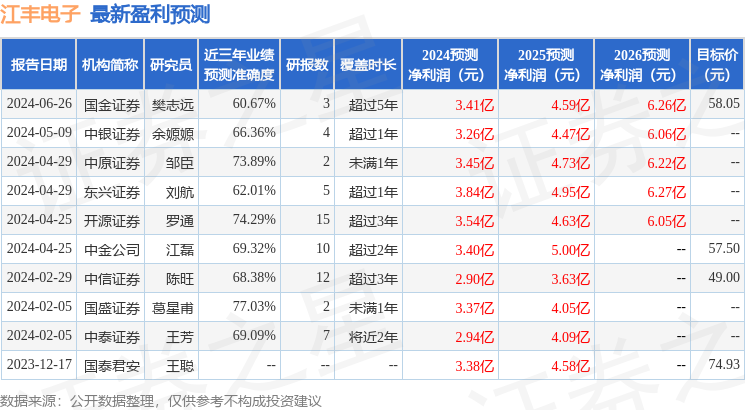

证券之星数据中心根据近三年发布的研报数据计算,国盛证券葛星甫研究员团队对该股研究较为深入,近三年预测准确度均值为77.03%,其预测2024年度归属净利润为盈利3.37亿,根据现价换算的预测PE为41.69。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为57.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论