核心观点:共和党大会确认特朗普的总统候选人资格、竞选搭档和政策主张。特朗普对内宽财政(国内减税、重振工业)、对外孤立主义(加征关税、限制移民)的政策将强化经济韧性和通胀黏性,引致更紧的货币政策。宽财政+紧货币的组合意味着强美元+高利率的结果,若特朗普或提名更鸽派的人选为2026-30年美联储主席,则需警惕二次通胀风险。特朗普交易或意味着,美股价值跑赢成长,美债利率压力向上,大宗商品或先后经历“油价下跌→铜涨金跌→黄金牛市”,年内出口链或受益于抢订单提振需求。

选情更新:扫清法律障碍,躲过刺杀因祸得福。联邦最高法院认定特朗普作为总统而进行的“官方行为”部分享有豁免权,相关案件的最终裁决或因此延期至11月大选结束后,特朗普在竞选途中的法律障碍被基本扫清。特朗普在近期集会中遭遇枪击,其在遇袭中的应对及竞选团队的公关造势均利于其正面形象的塑造,进一步稳固自己的领先优势。

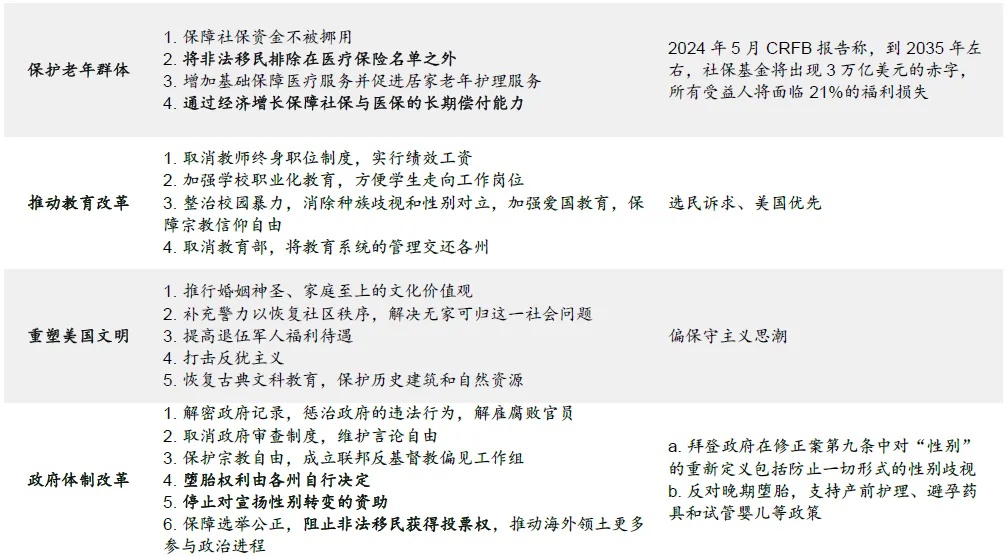

大会内容:提名副总统候选人,推出新党纲。特朗普在被正式提名为共和党总统候选人后,选择了年仅39岁的俄亥俄州参议员万斯(J.D. Vance)作为共和党副总统候选人。本次大会审议通过2024共和党党纲,本次党纲的政策主张较之前特朗普的竞选宣传新增了三大部分:①能源方面,取消能源开采限制,通过增加原油和天然气供应以降低能源价格;②新兴产业方面,将取消对比特币的诸多监管限制,推动人工智能和太空相关产业的发展;③监管方面,强调在经济活动方面全面放松监管,其中重点提及取消对汽车的相关排放限制以复兴美国的汽车制造业。

策略启示:宽财政+紧货币=强美元+高利率,警惕二次通胀风险。特朗普对内的宽财政(国内减税、重振工业)将拉动需求并推高通胀,对外的孤立主义政策(加征关税、限制移民)将冲击供给并推高通胀,更有韧性的经济和更有黏性的通胀意味着更紧的货币政策,最终导致更高的利率与更强的美元。在美国国内通胀尚未稳定回落至2%目标、美国国外面临脆弱的供应链和频发的地缘摩擦的背景下,如果特朗普真的提名更鸽派的人选当选美联储主席,则需警惕美国出现二次通胀的风险。大类资产方面,“特朗普交易”或意味着美股价值跑赢成长,美债利率抬升,大宗商品或先后经历“油价下跌→铜涨金跌→黄金牛市”,年内出口链或受益于抢订单、提前补库带来的需求提振。

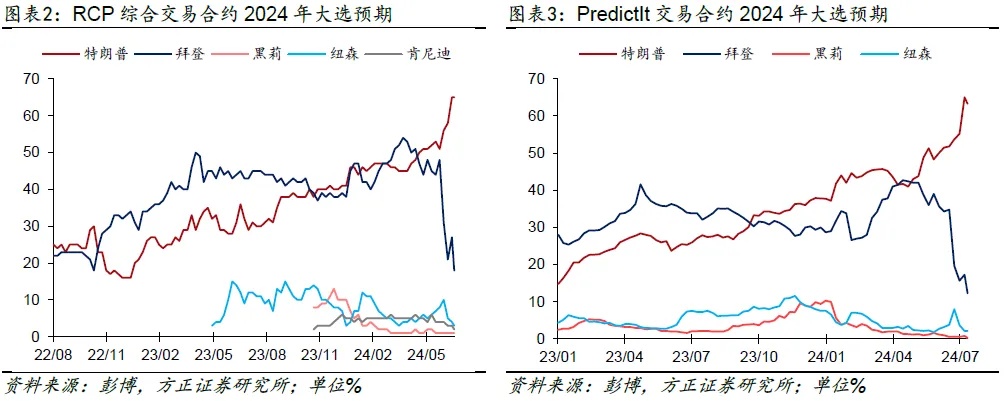

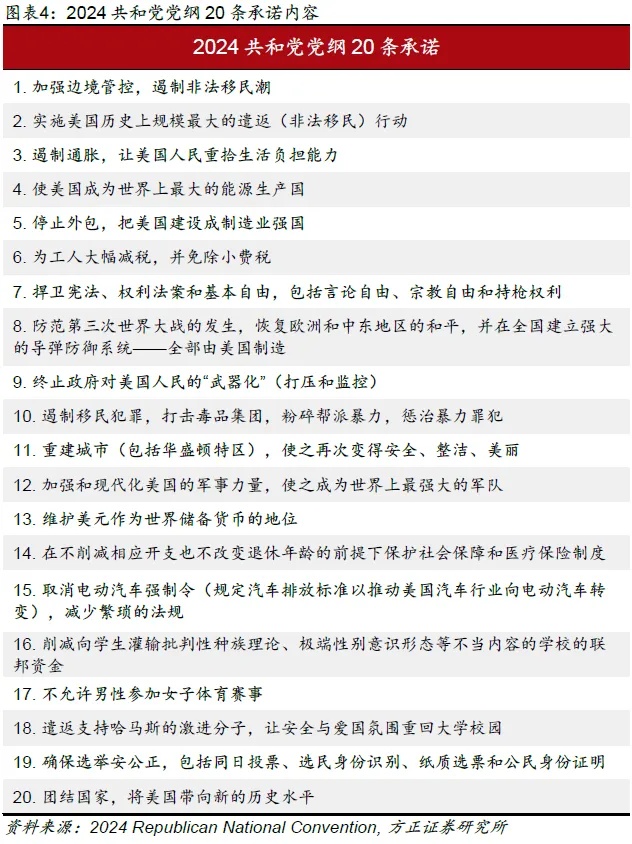

后续展望:关注共和党“横扫”的可能性及影响。目前特朗普在综合民调(47.3 vs 44.8)、合约交易(63.3 vs 12.3)和选举人票(251 vs 226)中均占有优势,但特朗普与拜登的民调支持率差距并未显著增加。由于决定最终赢得大选的关键因素仍是中间派摇摆选民,特朗普离最终的胜利仍有一定的距离。此外,在特朗普持续在选举中处于领先地位的背景下,更需关注两党在参议院和众议院席位的争夺情况,如若共和党“横扫”的局面出现,“特朗普交易”将被进一步放大。

风险提示:特朗普遇刺;乌克兰加入北约激化地缘摩擦;美联储高利率持续,引爆美国金融系统风险。

正文如下

1 大会背景:扫清法律障碍,躲过刺杀因祸得福

2024年共和党全国代表大会(2024 Republican National Convention)于7月15日至18日在威斯康辛州的密尔沃基举行。自6月27日首轮总统大选辩论到大会举办前夕,发生了多项利好特朗普的选情事件。

1.1 涉嫌案件:特朗普已基本扫清竞选途中的法律障碍

特朗普已基本扫清竞选途中的法律障碍,当前特朗普所涉及的全部4项刑事案件均朝着有利方向进行:①6月5日,涉及推翻佐治亚州计票结果的“富尔顿县案”继续被无限期暂停审理;②7月1日,美国联邦最高法院在“干预大选案”中做出裁决,认定特朗普作为总统而进行的“官方行为”部分享有豁免权,具体哪些活动可被认定为“官方行为”由下级法院进行审议。但最高法院并未就“官方行为”和“非官方行为”进行明确界定,后续仍需更多进行听证会辩论予以厘清,这也意味着最终裁决可能会延期至11月大选结束后;③7月2日,纽约地区法院宣布本应于7月11日做出量刑裁决的“封口费案”延期至9月18日宣判,且存在进一步延后的可能(参考报告《特朗普“获罪”,影响几何?——美国2024年总统大选专题#3》);④7月15日,美国联邦法院宣布驳回“机密文件案”中对特朗普的指控。

1.2 枪击事件:大难不死,或有后福

7月13日,特朗普在宾夕法尼亚州的一场共和党集会演讲中遭遇枪击,但其幸运地躲开了致命攻击,仅耳部受到了轻伤。特朗普在接受治疗后很快恢复并如期参加7月15日开始的共和党全国代表大会。在遭受袭击的过程中,特朗普表现出的临危不乱与其团队事后的公关宣传均对特朗普的形象带来正面影响。根据RCP统计的综合合约交易情况来看,特朗普遇袭当天,其胜选赔率由56.3¢上升7¢至63.3¢,创下本届选举以来合约交易胜率单日最大涨幅,同时也与拜登14.8¢的赔率进一步拉开差距。

2 大会内容

本次共和党全国代表大会以“让美国再次强大”为主题,而为期四天的大会过程中,最值得我们关注的便是三大主要议程:提名总统、提名副总统和通过党纲(platform)草案。

2.1 候选人提名:特朗普提名万斯成为共和党副总统候选人

由于此前已经赢下了足够多的党内提名票,特朗普毫无悬念地在大会第一天被正式提名为共和党总统候选人,因此共和党的副总统候选人提名则成为了关注的焦点。最终,特朗普提名了俄亥俄州参议员万斯(J.D. Vance)作为其本次竞选的竞选搭档,年仅39岁的万斯也成为1952年以来美国大选中最年轻的副总统候选人。万斯作为副总统候选人对于特朗普来讲属于一把“双刃剑”:一方面,万斯成长于美国的工业“铁锈带”地区,其撰写的回忆录《乡下人的悲歌》(Hibllbilly Elegy)对美国白人工人阶级在经济衰退背景下的困境与挣扎的描写引起美国社会的共鸣。万斯本人的个人经历有助于特朗普直接争到取宾夕法尼亚州和威斯康星州等关键摇摆州的工人阶级选民;另一方面,万斯本人的政治履历较为单薄,从2022年当选俄亥俄州参议员以来,这位年轻的副总统候选人步入政坛也仅有两年时间。万斯的强硬形象和较为极端的保守主义立场也未能与特朗普本人形成“互补”,这使得其在争取较为温和的中间派选民上存在一定劣势。因此万斯对于共和党在竞选中的影响还有待后续进一步观察。

2.2 党纲表决:以“美国优先”为核心,新增三大内容

2024共和党党纲(2024 GOP Platform)在本次共和党全国代表大会上被正式审议通过,这份纲领性文件以“美国优先:回归常识(America First: A Return to Common Sense)”为序言标题,阐述了特朗普作为总统候选人的竞选承诺和政策方向。具体来看,这份党纲提出了20项具体承诺和10大政策目标及对应的解决措施。

从语言上看,这份党纲带有强烈的“特朗普风格”,在许多关键问题上用简洁干练的语言表达了其政策立场与解决措施。从内容上看,本次党纲的政策主张较之前特朗普的竞选宣传新增了三大部分:①能源方面,共和党将取消能源开采限制,通过增加原油和天然气供应以降低能源价格,从而达到降低通胀、减轻公民生活负担的目的;②新兴产业方面,共和党将取消对比特币的诸多监管限制,保障开采和持有比特币的一系列相关权益,同时共和党也将大力推动人工智能和太空相关产业的发展,以期实现新的经济增长点;③监管方面,党纲强调在经济活动方面全面放松监管,其中重点提及取消对汽车的相关排放限制以复兴美国的汽车制造业,但对其他行业的监管放松并未给出较为具体的方案。

3 策略启示:宽财政 + 紧货币 = 高利率 + 强美元

共和党党纲的政策目标与重要条款可简单粗略地分为对内与对外政策,但这些政策天然存在矛盾。例如,国内减税、重振工业的对内政策与限制移民、加征关税的对外政策均不利于控通胀,而对内政策意味着联邦政府债台将进一步高筑,并不利于维护美元作为世界储备货币的地位。

粗略来看,特朗普对内的政策多为宽财政,拉动需求,推高通胀;对外的政策多为孤立主义,冲击供给,推高通胀。更有韧性的经济和更有黏性的通胀意味着更紧的货币政策(如更少的降息、甚至加息),而宽财政与紧货币的组合意味着更高的利率与更强的美元。但考虑特朗普政策的多样性、复杂性与不确定性,以及宽财政+紧货币组合的可持续性,大类资产在不同阶段的走势或有较大差异,且资产价格本身也会对政策产生反身性的影响(如增加能源产量→能源价格回调→通胀回落→降息预期升温)。

3.1 特朗普的对内政策:拉动需求,刺激通胀,染指联储

特朗普的对内政策主要包括国内减税、重振工业两项,均是通过宽财政的方式拉动需求,刺激通胀。另外,特朗普平衡贸易逆差的政策意味着弱美元的诉求,而2025年11月特朗普将提名新的美联储主席,如若顺利通过国会两院的听证会,则美联储或迎来一个更鸽派的主席。

①国内减税→刺激内需。共和党党纲政策目标表示,将把《就业与减税法案》中执行的减税永久化,并取消小费税。在近期接受彭博社采访中,特朗普表示拟将企业税率由当前的21%降至15%,而此前拜登曾计划将其提升至28%。进一步的减税政策将意味着联邦政府更大的财政压力、居民部门更高的可支配收入、企业部门更高的利润、更强劲的经济韧性和通胀黏性。

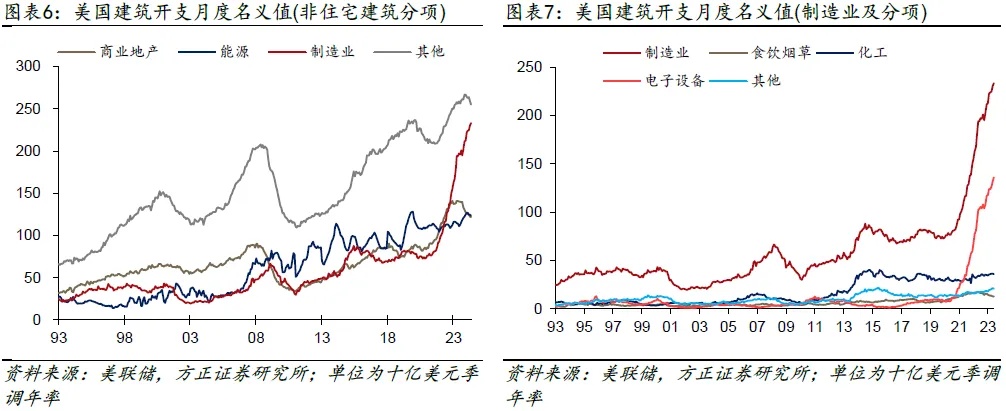

②重振工业→推高投资。自2021年以来,拜登政府接连推出《两党基建法案》、《通胀削减法案》、《芯片法案》,美国制造业建筑开支也自21Q3出现指数型上涨。不过,由于电子设备(芯片)代表民主党利益,制造业代表共和党利益,因此电子设备制造业作为两党的“最大公约数”,也基本贡献了当前制造业建筑开支的全部增长。本次共和党党纲表明,将取消不利于企业制造业的法规、促进供应链重新转移到美国境内。因此,其他制造业有望追赶电子设备制造业的步伐,在美国境内开启新一轮的制造业投资热潮。与国内减税类似,这将意味着联邦政府更大的财政压力(对制造业的政策补贴)、制造业工人更高的可支配收入、制造业更高的利润、更强劲的经济韧性和通胀黏性。当然,全面增加能源产能的政策或对短期能源价格构成压制。

③染指联储→替换主席。鲍威尔由特朗普提名,于2018年担任美联储主席。出于对特朗普《就业与减税法案》可能导致经济过热的担忧,2018美联储累计加息4次。到2018年中期选举前,在超预期收紧的货币政策、贸易摩擦升温、政府停摆的共同影响下,市场避险情绪升温,美股大跌,间接导致了共和党在2018年中期选举中的失利,这也导致特朗普在公开场合多次谴责美联储。如若特朗普上台,美联储2025年的货币政策或出现收紧。虽然特朗普表示不会让鲍威尔提前“下课”,但特朗普平衡贸易逆差的政策意味着弱美元的诉求。因此,特朗普或在2025年11月向国会提名一个更鸽派的美联储主席,如若顺利通过两院听证会,则2026年的美联储或更加“保守”。

3.2 特朗普的对外政策:收缩供给,推高通胀,撤军俄乌

特朗普的对外政策主要包括加征关税、限制移民这两项,二者分别意味着更高的商品与工资通胀。此外,考虑到特朗普亲俄远欧的政治倾向,其上台后或进一步减少对乌克兰的援助。

①加征关税→商品通胀。特朗普在2月4日福克斯新闻采访中表示,若其连任,对华加征的关税可能超过60%。6月27日的电视辩论中,特朗普并未否认其将对国外商品统一加征10%关税的政策。不仅如此,此前在6月的竞选活动中,特朗普曾提出用关税替代其他所得税的“全关税”主张,虽然这一政策落地的可能性不大,但足以见得特朗普对于采用关税政策工具的强烈意愿。受益于疫情后供应链的修复,当前美国商品通胀同比已回落至疫情前水平。但如若特朗普再次掀起新一轮贸易战,或将削弱进口商品通缩的助力,给美国商品通胀带来更大的上行压力。而对于美国出口相关行业的厂商而言,其策略或将是“预防式”加快补库进程,前置美国补库周期。

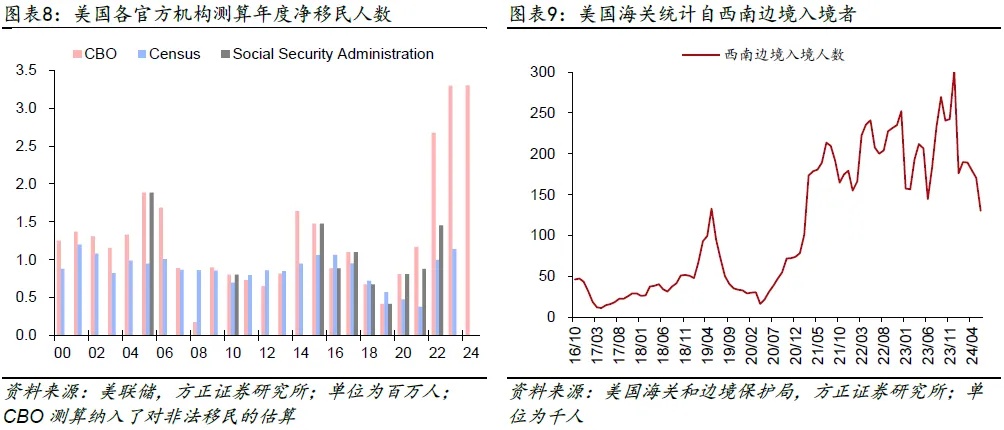

②限制移民→工资通胀。特朗普在2月21日华盛顿邮报采访中表示,若其连任,将重启激进的移民政策,包括动员军队进行移民执法、在边境建立驱逐营,这将加剧美国劳务市场的紧俏程度,强化工资通胀黏性。在6月27日的电视辩论中,特朗普不断抨击拜登引入非法移民的政策对社会治安构成的危害(参考报告《总统辩论首秀:拜登老矣,尚能选否?——美国2024年总统大选专题#4》)。据CBO测算,若算上非法移民,疫情期间,2021、2022、2023年美国净移民人数分别为120万、270万、330万,而疫情前2010-2019年平均为92万人/年。就当前的美国劳务市场而言,移民对于补充劳动力供给缺口、促进劳务市场再平衡和工资通胀降温至关重要。截至最新6月,美国劳务市场总供需缺口仍有133万人。从劳动力供给绝对值来看,以2016-2019年为趋势线衡量,最新6月美国劳务供给缺口为-205万,其中外国劳动力贡献+130万,本国-335万(包括50万疫情期间的一次性致死)。而自2023年以来,随着非法移民问题在国内的矛盾激化,拜登政府陆续加强对非法移民入境的打击和管控,至最新2024年6月,南部边境入境的非法移民已大大减少。在此情形下,如若特朗普进一步全面收紧移民管控,美国劳动力供给的修复进程将更加遥遥无期。另外,考虑到当前美国非农就业中可能有不小比例是来自非法移民的贡献,移民限制或下压美国每月的新增非农就业。

③撤军俄乌→倒逼北约。在多次采访中,特朗普均表达了若上任将很快结束俄乌冲突的主张。此外,共和党中的MAGA团体隶属基督教右翼福音派,与克林姆林宫所属东正教意识形态相似,均为基督教中的保守主义者,叠加特朗普贸易孤立主义的意识形态(阿富汗撤军),其上台后或减少甚至停止对乌克兰的援助,倒逼北约亲自下场,或也因此激化北约各国意识形态加速右转,更加民粹。

3.3 “特朗普交易”:宽财政+紧货币,警惕二次通胀风险

特朗普对内的宽财政(国内减税、重振工业)将拉动需求并推高通胀,对外的孤立主义政策(加征关税、限制移民)将冲击供给并推高通胀,更有韧性的经济和更有黏性的通胀意味着更紧的货币政策,最终宽财政与紧货币的组合意味着更高的利率与更强的美元。

3.3.1 美股&美债:价值跑赢成长,利率压力向上

宽财政+紧货币的政策组合在23Q3曾上演过,彼时在中长期美债发行超预期的供给压力下,10年美债利率一度从中小银行危机后3.3%的低位快速抬升至5%,而在英伟达等科技股强劲的业绩支撑下,纳斯达克走势仍然非常亮眼。如若宽财政+紧货币的组合在2025年再度上演,则美债利率或再度面临显著上行风险。对于美股而言,经济韧性对美股分子端的支撑和美债利率上行对美股分母端的打压或意味着风格将从成长切换为价值。而对于小盘股、尤其是小盘成长股而言,其上涨的持续性仍更多取决于盈利预期在降息开启后的改善,但紧货币预期使得这一改善的空间较为有限。

3.3.2 大宗商品:空油→多铜金比→多金

特朗普重振工业的政策可分为两个方向:能源业的扩产与制造业的重振。前者或在特朗普胜选前后便开始启动交易,主要体现为能源价格的有限回落,后者更多要等到特朗普胜选且政策落地后,主要体现为工业金属相对于贵金属比价优势的拉大。

①第一阶段:2024.11,空油。特朗普上台时,页岩油增产预期升温,囚徒困境或促使中东提前增产,油价或向页岩油成本线回调,这或在短期内引发通胀的进一步回落和多一次的降息。

②第二阶段:2025,多铜金比。特朗普上台后,对内将是宽财政,对外将是加关税&驱移民,需求与供给共同推高通胀,届时Powell任期内的美联储或不再选择降息、甚至重启加息以预防二次通胀的风险。宽财政+紧货币组合下,金价面临22Q3、23Q3时期的回调风险,但铜价或将受益于美国制造业回流与中国企业出海建厂带来的需求提振。

③第三阶段:2026,多金。宽财政加剧美元信用的透支,且在特朗普任期内上任的新任美联储主席可能在一定程度上向特朗普希望的弱美元妥协。在6月彭博的采访中特朗普曾表示其政策特点是“低利率+低税收+高关税”,这一政策倾向意味着二次通胀风险不可忽视(复刻1980年代二次通胀的历史)。届时,美国财政的可持续性、美元信用问题都将面临重新定价风险,黄金则可能开启一轮牛市。

3.3.3 出口链:前置补库

在特朗普胜选风险和加关税预期下,美国国内厂商提前补库、我国出口链企业“抢订单”已然在进行中。结合美国当前库存周期、从更长期维度看,出口策略同样需要注意节奏。

总量层面,美国批发商前期过度补库、库销比偏高、高利率抬高补库机会成本等因素均抑制当前补库的斜率,但出于对特朗普上台的担忧,美国批发商或存在前置补库的行为。如果特朗普胜选,则抢订单行为将从24Q3延续至25Q1其上任签署关税法令前,但24Q4市场或开启对2025出口链盈利预期的修正。

具体来说,美国批发商补库周期的前置意味着中国出口订单的前置。这也意味着,许多原属于2025年的出口订单将前置至2024年。我们根据出口过去的环比季节性特征,模拟出三种未来可能的出口情景:①情景A假定每月出口环比增速为过去10年均值,则24H2-25年出口同比增速将呈现前高后低的走势;②情景B假定特朗普上台前(2024.6-2025.1)因订单前置影响,出口每月环比较历史高0.5%,特朗普上台后(2025.1-2025.12)因关税&库存透支影响,每月环比较历史低1%,对应的未来出口同比增速走势如图16所示;③情景C在情景B的基础上将这两参数分别放大一倍至+1%、-2%。对比三种情景我们可以发现,24H2出口或因提前补库而加速。

4 后续展望

4.1 当前选情:特朗普全面领先,但离最终胜利仍有距离

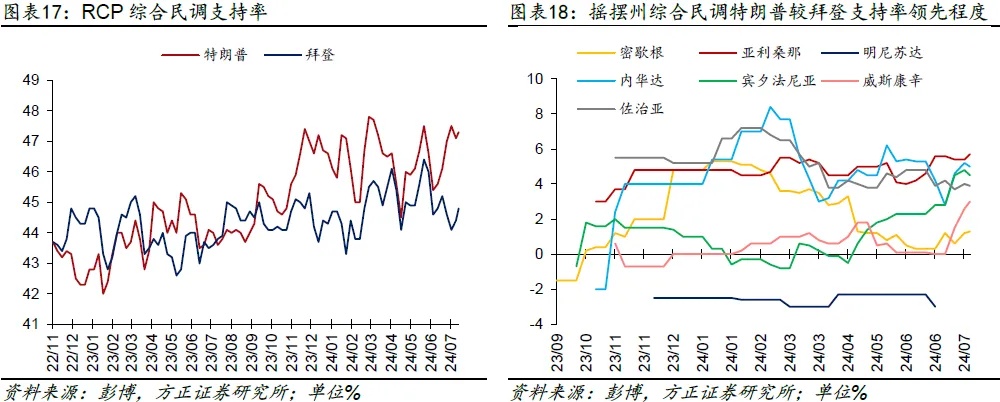

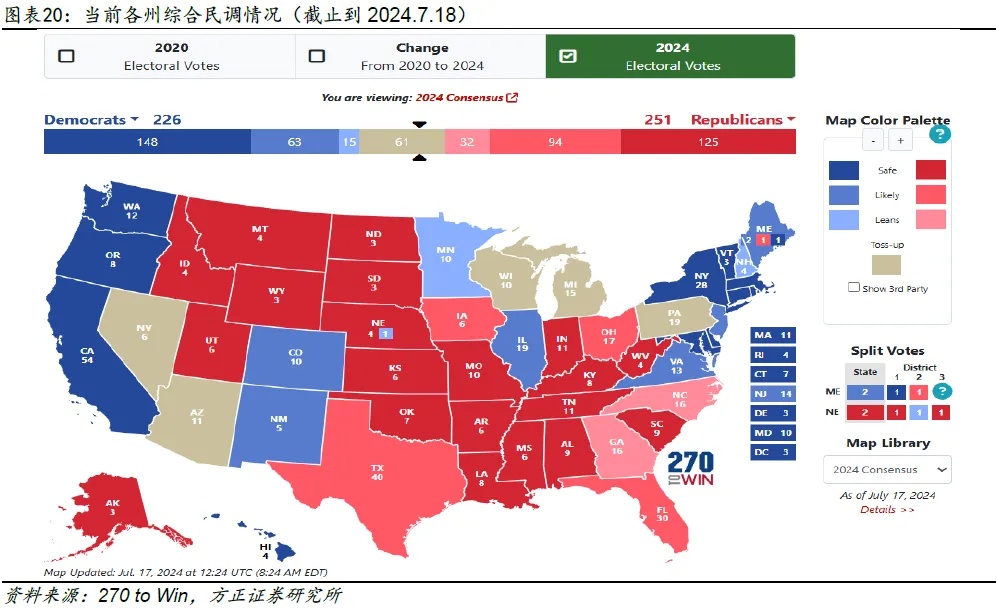

根据我们之前构建的美国大选追踪框架,当前综合民调显示特朗普支持率为47.3%,领先拜登的44.8%。

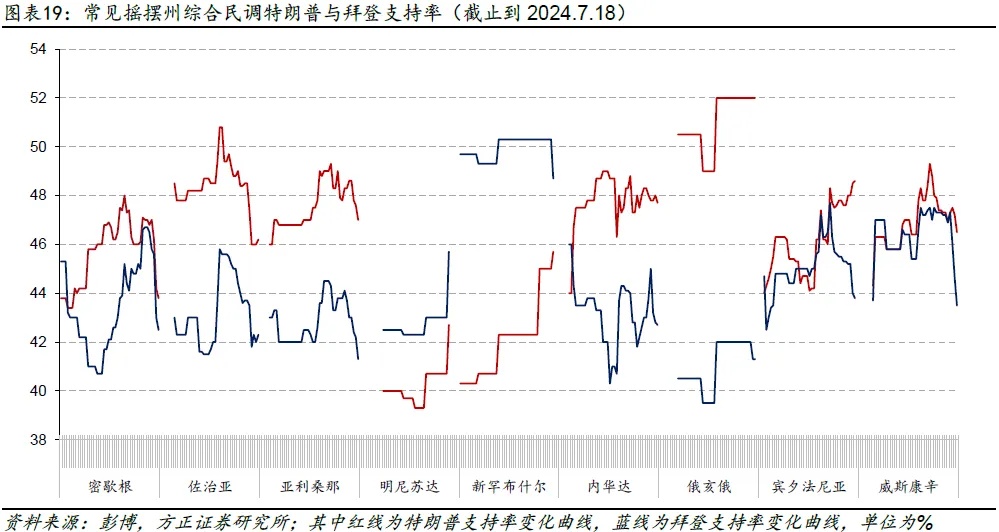

从摇摆州来看,特朗普较拜登的民调优势体现在亚利桑那州(领先5.7%)、内华达州(领先5%)、宾夕法尼亚州(领先4.5%)和佐治亚州(领先3.9%),劣势体现在明尼苏达州(落后3%)和新罕布什尔州(落后3%),而在密歇根州和威斯康辛州两者的民调差距均小于1%。如果将更倾向于特朗普的宾夕法尼亚州、亚利桑那州、内华达州和佐治亚州纳入共和党阵营,则特朗普拥有的选举人票数将提升至287张,在270 to Win规则下,其将战胜拜登赢得2024年的总统大选。但同时我们也注意到,6月27日首轮总统辩论后,特朗普与拜登的民调支持率差距仍只有2.5%,并未显著增加。这或表明当下美国社会的政治分裂程度进一步加剧,双方支持者的立场趋向固定而难以被改变。因此,决定最终赢得大选的关键因素仍是中间派摇摆选民。但由于摇摆选民的群体比例和态度难以精确追踪,因此特朗普虽在竞选中的各项指标中处于领先地位,但竞选形势仍存在变化的可能,其离最终的胜利仍有一定的距离。

4.2 参众两院之争:关注共和党“横扫”的可能性

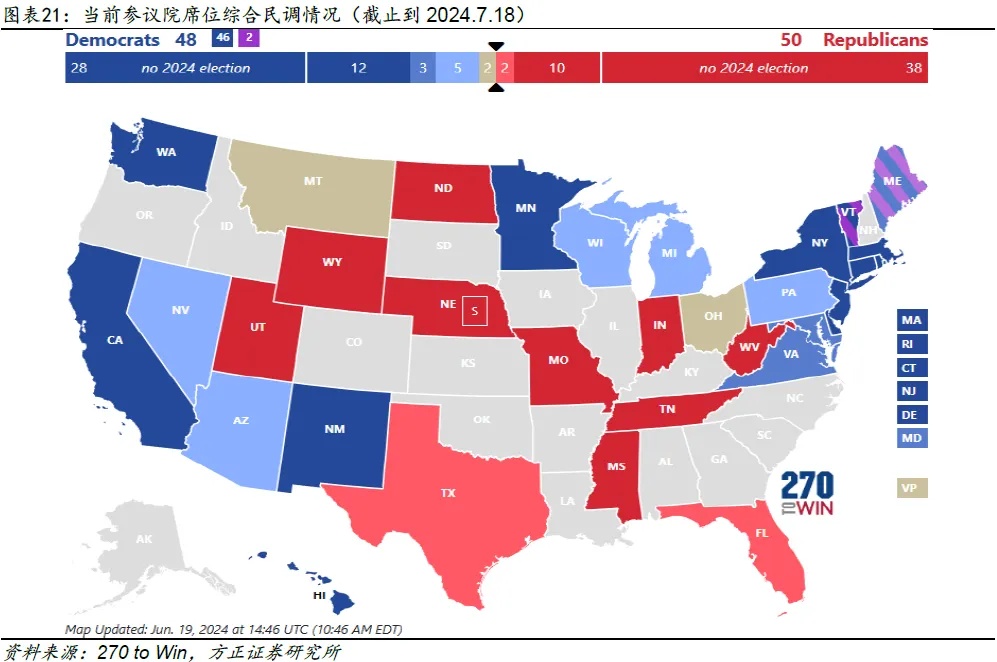

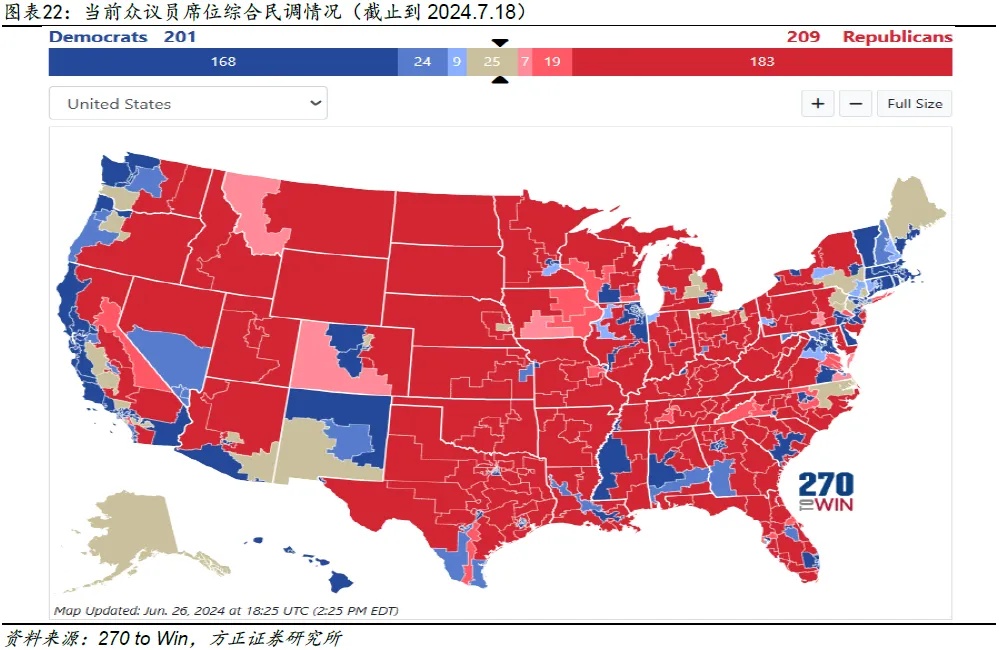

在特朗普在选举中持续处于领先地位的背景下,关注的重点、以及特朗普团队接下来的难点或在于两党在参议院和众议院席位的争夺情况。当前综合民调显示共和党在参议院(50席vs 48席)和众议院(209席 vs 201席)均领先于民主党。正常来讲,国会通过法案需要在众议院获得至少半数议员(218名)的支持,而在参议院需要60名议员(参议院共100名议员)的支持,且参议院任何一名议员均可通过冗长辩论(filibuster)特权来阻挠投票程序的进行。但有关的预算调和(reconciliation)法案仅需参议院(即51名议员)简单多数投票支持便可通过,且不受冗长辩论规则的限制。这也就意味着,如若最终特朗普能够当选总统的同时,参议两院均由共和党控制,特朗普便可无视民主党参议员的阻挠通过相关财政预算法案,为自己的竞选承诺提供资金保障。这也将进一步放大“特朗普交易”的效果。当然,国会对调和预算法案也有一定的规则限制:调和法案只能针对与政府支出、收入或联邦债务上限,且针对这三个方面参议院每年分别通过至多一部相关的法案;在实践中,由于法案通常同时涉及支出和收入内容,国会实际上每年只会通过一到两部预算调和法案。

5 风险提示

特朗普遇刺;乌克兰加入北约激化地缘摩擦;美联储高利率持续,引爆美国金融系统风险。

精彩评论