新式茶饮第一股——奈雪的茶(02150.HK)股价出了历史新低。

7月19日,奈雪股价一路走低,低见1.93港元/股,创2021年6月30日以来的股价(前复权)新低。截至收盘,奈雪跌幅为3.43%,报1.97港元/股,处于历史地位。

随着股价创出新低,奈雪总市值缩水至33.79亿港元,较巅峰市值的325.5亿港元,跌幅近九成。与之对比,年内上市的茶百道(02555.HK)总市值为155.45亿港元,约为奈雪的4.6倍。

奈雪今日股价创出了新低,原因有两点:一是港股整体走势疲软,拖了后腿;二是经营数据不够给力,让投资者失望。

7月18日,奈雪的茶在港交所发布公告称,今年第二季度新增48间直营门店,关停48间直营门店,不增不减。

截至2024年6月30日,奈雪的茶共经营1597间直营门店,另有297间奈雪的茶加盟门店,主要集中在中、低线城市。

面对这不温不火的门店数据,奈雪直言,本季度需求仍未显著恢复,公司单店模型优化已基本到位,人力、折旧与摊销等成本短期内调整空间有限,门店收入承压预计将对门店经营利润率造成持续压力。奈雪预计2024年全年新开直营门店规模低于往年,且会调整或关闭部分表现不佳之直营门店。

这意味着奈雪2024年下半年将直营门店开店“动刀”,关闭或调整表现不佳门店,预计规模会缩小。

众所周知,自成立以来,奈雪便定位高端路线,靠直营门店打出名堂。不管是品牌调性,还是门店风格与设计、抑或产品研发,都着力打造高端的品牌形象。

同时,为角逐高端现制茶饮市场,过去几年,奈雪门店扩张迅猛,同时为了提升顾客体验,奈雪不仅在产品多元化方面不断发力,更是始终坚持“大店”策略。

而“高端”“大店”“扩张”背后的代价,便是投入大、成本高,竞争大、赚钱难。

艾媒咨询发布的《2023-2024年中国新式茶饮行业运行状况与消费趋势调查分析报告》特别提到,导致奈雪净利偏低的重要原因是其经营模式:奈雪注重“第三空间”的打造,需要非常多的人力支持,提高了其人力成本,并且营运和快速扩张两大具有“伴生性”的不利因素,使得公司门店层面的经营成本居高不下。

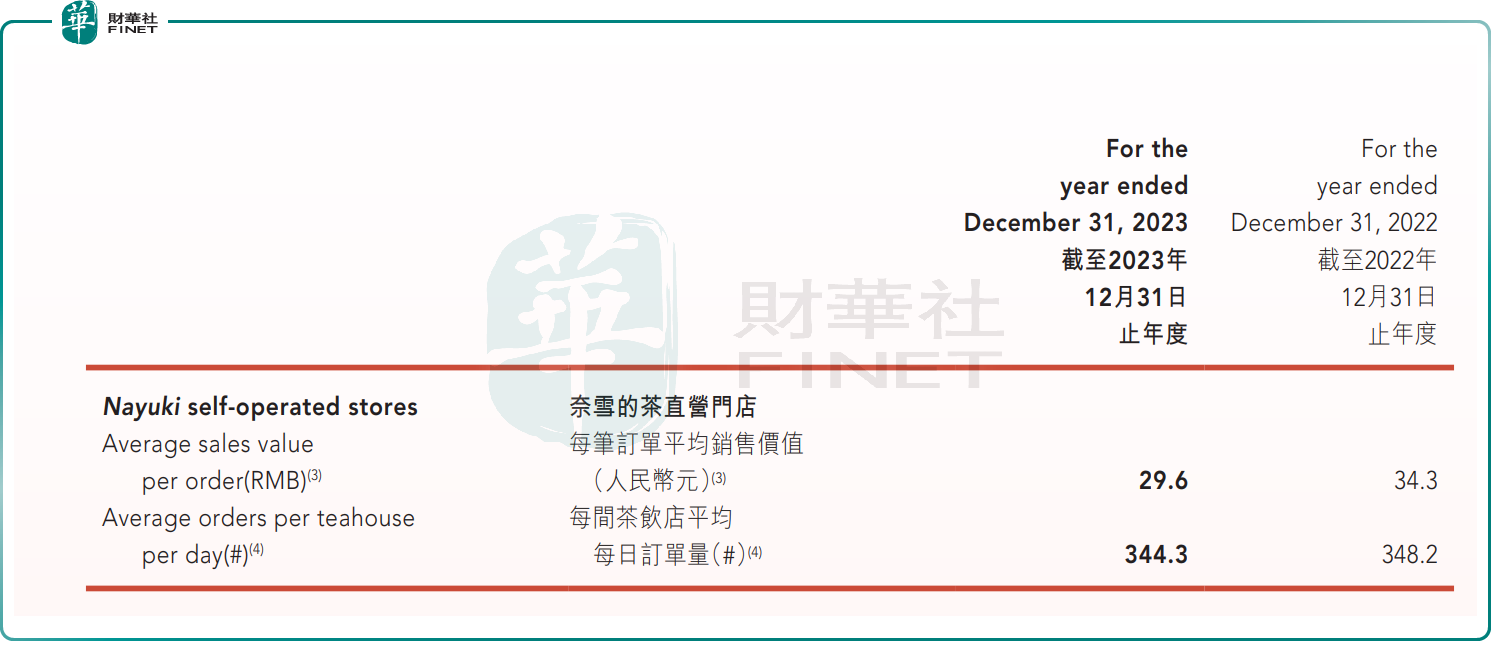

体现在经营数据上,2023年,奈雪每间茶饮店日均订单量为344.3单,较上年同期减少3.9单;跟2021年的416.7单相比,下滑趋势就更明显了,每店单日减少72.4单。同时,客单价也明显下降,2023年奈雪的茶每笔订单均价为29.6元,同比下降13.7%。

在“量价齐跌”的情况下,叠加销售成本、销售费用、员工开支及折旧摊销等增加影响,盈利层面微薄,2023年奈雪的归母净利润仅有0.13亿元。

作为对比,2023年同样拿下50亿元左右(茶百道收入57.04亿元)营收的茶百道,年内利润则达到11.51亿元。

业绩不佳,在二级市场上,奈雪上市首日便遭遇破发,之后股价持续承压,呈现出震荡下行的走势,迄今股价惨遭 “脚踝斩”。

在盈利与市场竞争双重压力之下,此前主打“直营”的奈雪不得不把目光投向“加盟模式”,以触达更大市场。

今年2月份,奈雪发布加盟新政策,单店投资预算调整为58万元起,相比之前加盟时需100万投资金额,奈雪最新加盟政策可谓大大降低了门槛,以此来吸引更多的加盟商。

其实,放眼整个茶饮赛道,有一些品牌甚至以包括“0元加盟”在内的各种优惠政策聚合加盟商,快速做大门店规模,并通过规模效应降低成本。如,蜜雪冰城、茶百道、霸王茶姬等这些风头上的新茶饮品牌无不是采取“加盟”策略,进而获得丰厚利润。

反观奈雪,在加盟战略上确实姗姗来迟。不过,在最新运营公告中,奈雪强调,“今年第二季度,加盟商的加盟意愿较强,特别是在2024年2月优化加盟商要求后,有较多潜在加盟商提交了加盟申请。”

根据最新公告显示,截至6月底,奈雪已有297间加盟门店。只不过这些加盟店主要集中在中、低线城市。

奈雪还强调,虽然加盟门店增长积极,但表现与直营门店类似,收入同样受到需求不振影响。这也意味着加盟战略并未给奈雪上半年带来更多惊喜,能否从中受益,仍有待时间观察。

然而,鉴于当前投资环境疲软且追求稳定的每股收益之背景,奈雪所采取的“直营+加盟”双轮驱动模式尚未为其带来显著的经济效益。在此情境下,投资者对奈雪的发展前景维持着“谨慎”的预期,这一观点从新低的股价中得到验证。

精彩评论