德邦证券股份有限公司金文曦,蔡萌萌近期对滨江集团进行研究并发布了研究报告《首次覆盖报告:区域聚焦强品质,业绩稳健显韧性》,本报告对滨江集团给出增持评级,当前股价为8.38元。

滨江集团(002244) 投资要点 深耕浙江,立足全国。公司作为长三角房地产领军企业,深耕浙江,品牌优势显著,2023年,公司营业收入快速增长,实现营业收入704.4亿元,同比增长69.73%,受计提存货跌价准备增加影响,归母净利润25.29亿元,同比下降32.41%。毛利率受市场环境影响有所调整,但公司管理能力突出,团队精干高效和产品标准化优势明显,销售毛利率表现优于部分全国化布局房企。 积极拿地,杭州土储占比6成。近年来公司积极投资增厚大本营土储,2023年,新增项目计容建筑面积333万平方米,权益土地款256亿元,全口径新增货值1030亿元,权益新增货值454亿元,位列2023年中国房地产企业新增货值第9位。公司聚焦杭州,深耕浙江,2023年末公司土地储备中杭州占60%,浙江省内非杭州的城市占比25%,浙江省外占比15%。 销售业绩向好,产品力认可度高。2023年,地产行业整体回调的大环境下,公司依旧实现1534.7亿的销售额,销售额基本同2022年持平,行业排名从2022年的13名提升到2023年的11名。公司深耕杭州效果逐步显现,杭州基本面良好,截至2024年5月杭州市场去化周期13.75个月,低于北京、上海等重点城市,且在因城施策动态调整之下,销售市场有望进一步改善,从而利好公司销售;同时,公司建立五大产品类型,打造标准化产品体系,产品力获市场认可。 信用资质良好,融资通畅。2023年,公司并表有息负债规模压降,较2022年减少120亿元,扣除预收款后的资产负债率为56.41%,净负债率为15.08%,现金短债比为2.42,财务稳健,杠杆水平持续降低,“三道红线”稳居“绿档”,综合融资成本持续下降。 投资建议:考虑到公司深耕浙江,重仓基本面良好的杭州,销售业绩增长稳健,信用资质良好,融资畅通,我们预计2024-2026年公司房产销售业务营业收入预计将分别增长7.7%、3.5%、2.6%至758.47亿元、785.17亿元和805.52亿元,归母净利润分别变动17.8%/20.1%/10.6%至29.79/35.77/39.54亿元,每股收益预测为0.96/1.15/1.27元,对应7月16日收盘价,PE分别为8X/7X/6X,首次覆盖,给予“增持”评级。 风险提示:商品房销售超预期下跌风险;区域布局单一风险;存货跌价准备增加风险

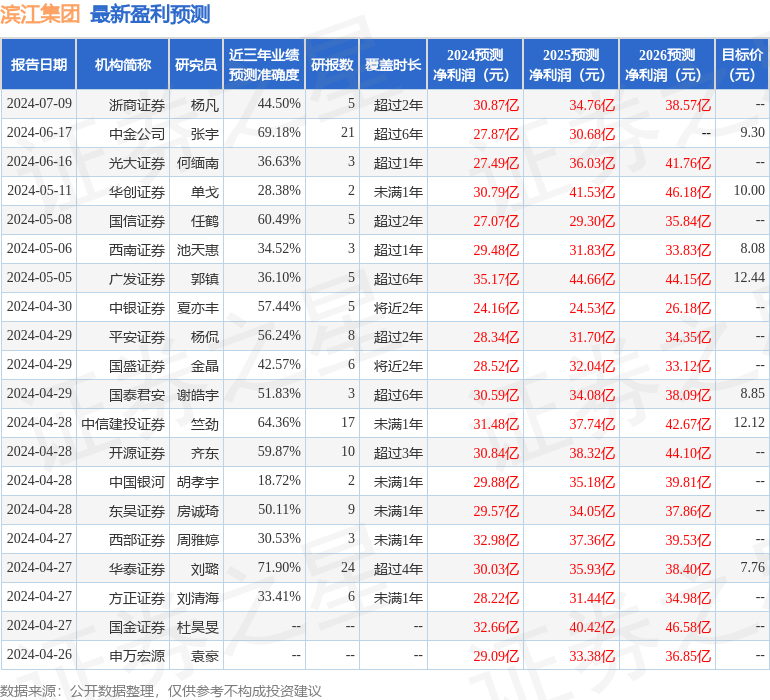

证券之星数据中心根据近三年发布的研报数据计算,华泰证券刘璐研究员团队对该股研究较为深入,近三年预测准确度均值为71.9%,其预测2024年度归属净利润为盈利30.03亿,根据现价换算的预测PE为8.64。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级3家,中性评级1家;过去90天内机构目标均价为9.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论