东兴证券股份有限公司近期对浪潮信息进行研究并发布了研究报告《2024H1业绩预告点评:收入快速增长,下半年净利润率有望提升》,本报告对浪潮信息给出增持评级,当前股价为38.2元。

浪潮信息(000977) 事件:公司发布2024年上半年业绩预告,实现营业收入同比增长60%以上;归母净利润5.50-6.50亿元,同比增长75.56%-107.48%;扣非归母净利润3.72-4.72亿元,去年同比亏损117万元。 点评: 二季度公司收入保持快速增长趋势。公司2024年上半年实现营业收入预计同比增长60%以上,其中一季度176.1亿元,同比增长87.3%,二季度实现收入预计超过220.7亿元,同比增长超过43.3%。公司二季度收入保持快速增长趋势,主要受益于:1)通用服务器需求持续恢复;2)二季度AI服务器订单逐步交付。我们认为,在海外AI产业大发展以及国内政策双重支持下,当前国内AI服务器产业发展快速,国内运营商、金融、互联网等行业大客户对英伟达H20为主的AI服务器以及国产AI服务器需求旺盛。公司作为国内服务商厂商龙头,下半年有望保持较快增长趋势。 下半年净利润率有望提升。二季度,公司预计实现归母净利润2.44-3.44亿元,同比增长112%-199%,净利润率1.1%-1.6%。公司二季度净利润率环比一季度1.7%略有下滑,我们判断主要由于:1)AI服务器单价较高,毛利率低于通用服务器;2)互联网客户订单大,利润率低于整体水平。我们认为,下半年公司有望开拓新增海外以及国内行业客户,公司整体利润率有望环比提升。 公司盈利预测及投资评级:公司将受益于本轮全球AI产业大趋势。根据公司2024年半年度业绩预告,我们调整业绩预测,我们预计公司2024-2026年营业收入分别为826.67亿元、966.19亿元、1092.09亿元,归母净利润分别为23.23亿元、28.16亿元、33.93亿元,对应PE分别为25、20、17倍,给予“推荐”评级。 风险提示:AI服务器销量不及预期,对核心器件商依赖较高,国内实体经济下行等。

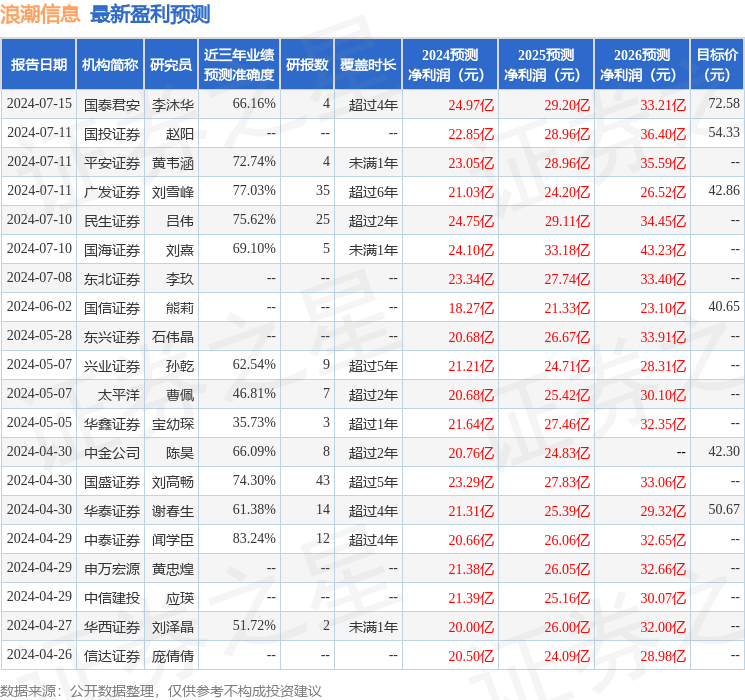

证券之星数据中心根据近三年发布的研报数据计算,中泰证券闻学臣研究员团队对该股研究较为深入,近三年预测准确度均值高达83.24%,其预测2024年度归属净利润为盈利20.66亿,根据现价换算的预测PE为27.29。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为50.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论