太平洋证券股份有限公司刘虹辰近期对长安汽车进行研究并发布了研究报告《华为车BU,自主新引望》,本报告对长安汽车给出买入评级,当前股价为15.78元。

长安汽车(000625) 事件:近日,长安汽车发布2024年上半年业绩预告:公司上半年预计归母净利润25.00-32.00亿元,同比下降58.19%-67.33%;预计扣非归母净利润8.00-15.00亿元,同比下滑35.58%-20.79%。 Q2业绩改善,盈利能力拐点向上。公司2季度预计归母净利润13.42-20.42亿元,同比增长96.5%-199.1%,环比增长15.9%-76.3%;预计扣非归母净利润6.88-13.88亿元。公司Q2业绩大幅改善,得益于公司品牌向上,产品结构优化,自主品牌盈利稳定;合资业务盈利能力逐步改善。公司在新能源汽车和智能网联汽车领域的布局也逐步显现成效,扣除非经常性损益后的净利润增长,盈利能力拐点向上。 深蓝+阿维塔+长安启源销量向上,海外出口加速。公司新能源自主品牌6月销量63,586辆,同比增长60.03%,上半年累计销量299,065辆,同比增长69.87%。深蓝G318、阿维塔12、长安启源A07等车型在各自细分市场销量排名前列,展现出爆款潜力。公司去年启动了“海纳百川”全球化战略,旨在通过在欧洲、东南亚、南美等区域设立生产基地和销售网络,加强品牌国际推广,推出本土化产品,加速新能源战略实施,以及与国际科研机构合作提升技术创新能力,培养国际化人才,以期在2030年实现海外市场销量百万辆,巩固其在全球汽车市场的地位。 干昆ADS3.0首搭阿维塔,华为车BU,自主新引望。长安汽车与华为技术有限公司签署了《投资合作备忘录》,华为拟设立一家从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务的公司,双方共同支持目标公司成为立足中国、面向全球、服务产业的汽车智能系统及部件解决方案产业领导者。公司已圆满完成项目的财务、法律、业务及技术尽职调查。目前,双方正就交易核心条款展开密集谈判。鉴于项目重要性及复杂度,项目进度较原计划有所延期。公司预计将于2024年8月31日前完成最终交易文件的签署。 投资建议:公司作为自主品牌转型的领跑者,与华为合作有望获得竞争力全面提升,华为车BU,自主新引望。预计2024-2026年收入分别为1800/2117/2449亿元,归母净利润分别为83.14/108.16/122.91亿元,EPS分别为0.84/1.09/1.24元,PE分别为18.07/13.89/12.22倍,“买入”评级。 风险提示:汽车销量不及预期、出口不及预期、价格战加剧超出预期、原材料波动超出预期。

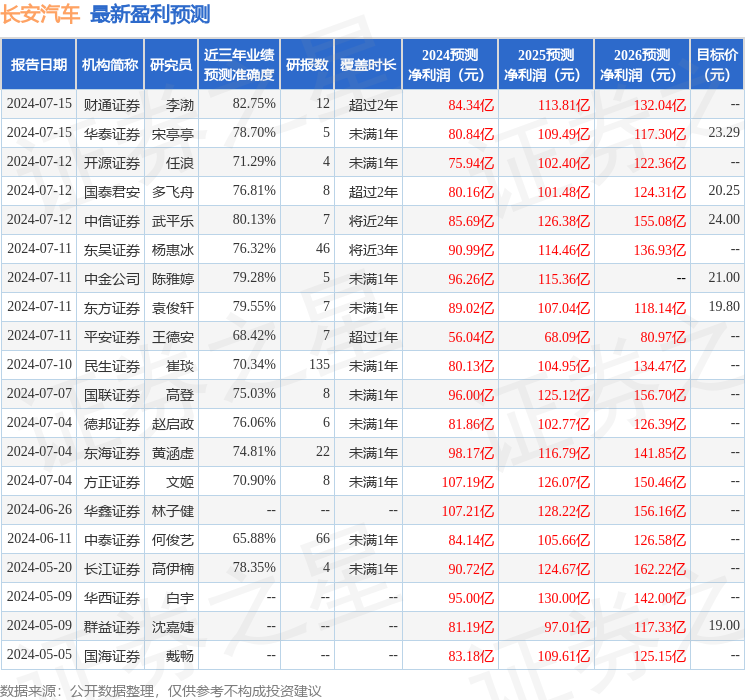

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为18.47。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为20.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论