中原证券股份有限公司唐月近期对浪潮信息进行研究并发布了研究报告《公司点评报告:算力需求增长,龙头持续受益》,本报告对浪潮信息给出增持评级,当前股价为37.11元。

浪潮信息(000977) 投资要点: 公司发布业绩预告:2024 年上半年公司归母净利润 5.5-6.5 亿元,较上年同期增长 75.6%-107.48%。 上半年公司业绩较 2023 年明显恢复,但是盈利能力较 2022 年下降明显。公司收入增速在 60%以上,较 2022 年同期增幅在13.85%以上,行业需求较 2023 年改善的趋势明显。但是净利润较 2022 年同期下滑了 42.36%-31.88%。 单季度来看,公司 Q2 收入两年增速较 Q1 提升明显,但是盈利能力进一步走弱。2024Q2 较 2022 年同期增幅超过 25.59%,较 Q1的两年增幅(1.91%)提升明显,行业需求持续向好。Q2 公司净利润较 2022Q2 下滑 60.74%-44.62%,较 Q1 的两年增速(-8.24%)进一步下滑。公司 Q1 毛利率下滑,主要是受客户结构影响,低毛利客户收入占比大幅提升,我们认为主要源于互联网厂商需求的增长,Q2 或延续了这一发展趋势。 2024 年算力需求复苏,公司持续领涨。根据 Gartner 数据,2024Q1 全球服务器市场销售额 407.5 亿元,同比增长 59.9%,出货量 282.0 万台,同比增长 5.9%。公司 Q1 出货量在全球占比11.3%,同比增长 50.4%,前五大厂商中实现领涨,蝉联全球第二、中国第一。当前液冷服务器正迎来高速发展期,公司作为液冷服务器龙头也将持续受益。 给与公司“增持”的投资评级。我们看好 AI 发展对于国内算力市场建设的推动作用,公司作为国内服务器领域龙头,有望受益于这一发展趋势。预计 24-26 年公司 EPS 分别为 1.35 元、1.70元、2.03 元,按 7 月 16 日收盘价 39.10 元计算,对应 PE 为29.05 倍、22.99 倍、19.26 倍。 风险提示:华为芯片对国内服务器市场竞争格局的影响;互联网客户对于公司毛利率的影响;海外芯片供应上的不确定性

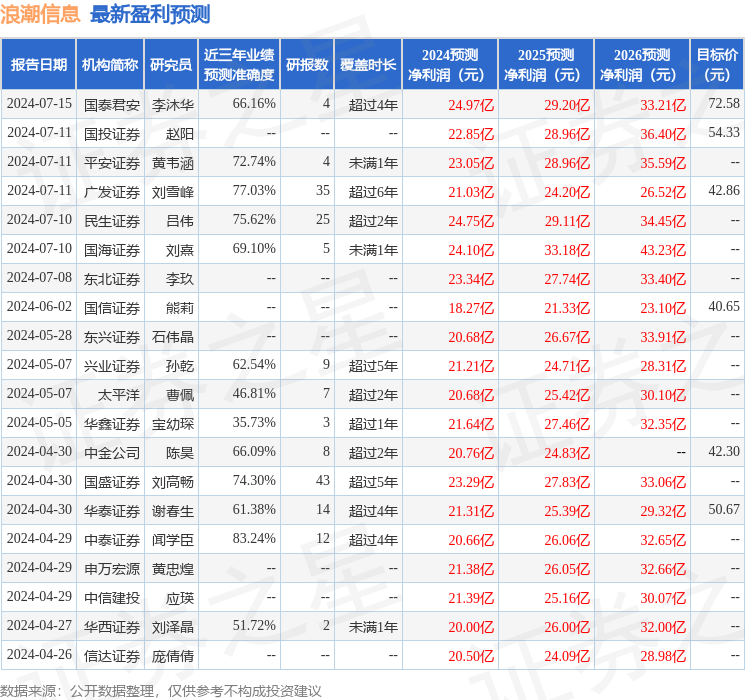

证券之星数据中心根据近三年发布的研报数据计算,中泰证券闻学臣研究员团队对该股研究较为深入,近三年预测准确度均值高达83.24%,其预测2024年度归属净利润为盈利20.66亿,根据现价换算的预测PE为27.29。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为50.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论