华金证券股份有限公司李鑫鑫近期对香飘飘进行研究并发布了研究报告《短期调整业绩承压,战略清晰未来可期》,本报告对香飘飘给出买入评级,当前股价为11.95元。

香飘飘(603711) 事件:公司发布2024H1业绩预告。根据公告,公司预计2024H1实现收入11.79亿元,同比增长0.72%,归母净利润亏损0.29亿元,同比减亏约0.15亿元,扣非归母净利润亏损0.43亿元,减亏约0.37亿元。 折算得2024Q2收入为4.54亿元,同比下降约7.6%,归母净利润亏损0.54亿元,同比多亏432万元,扣非归母净利润亏损0.63亿元,同比减亏0.1亿元。 另,公司7月12日举办调研活动,会上新总裁杨冬云就公司战略进行详细分享。 Q2分析:冲泡淡季消化库存,即饮调整蓄势待发 Q2冲泡处于销售淡季,叠加春节旺季过后渠道积极消化多余库存,或导致Q2冲泡业务有所承压;即饮虽处旺季,但由于核心单品Meco果茶、兰芳园冻柠茶品牌定位和营销策略的重新梳理,导致品牌端费用投放减少,对终端动销拉动作用有所减弱,业务增速预计显著放缓。利润端预计因冲泡下滑较多、即饮尚处培育期导致亏损增加。 随着产品定位及品牌营销策略逐步明晰,公司自6月下旬以来加大宣传推广赋能动销,叠加前期渠道建设、冰冻化投入等动作有序推进,下半年即饮业务有望迎来放量增长,与此同时,公司冲泡业务亦将逐步进入旺季,有望推动公司收入利润持续改善。 战略分析:激活焕新香飘飘奶茶系列,持续强化即饮业务发展 奶茶业务:推动产品回归主流,媲美现制茶饮店。公司未来奶茶新品将努力实现以下目标:1)健康化,研发低糖、轻卡、少添加的轻负担奶茶新品;2)口感、口味与现制茶饮店相当、甚至更好;3)品质管控更严格;4)更加具备性价比优势。公司奶茶业务已形成一套较为成熟的销售体系,核心执行动作由经销商完成。待奶茶新品推出后,公司将会探索开拓新的渠道和销售模式。 即饮业务:主要聚焦Meco杯装果茶和兰芳园冻柠茶 1)Meco杯装果茶:定位为“茶饮店之外的第二选择”,可满足与瓶装饮料不同的消费场景,在礼赠、高端自助餐、部分家庭消费场景方面已获得较好反馈,公司将针对不同消费者群体,对Meco杯装果茶的口味进行相应的分化调整,并在“杯装”品类做更多的延伸和拓展。品牌营销层面,公司4月份已开始投放Meco杯装果茶新定位的广宣物料,并于6月下旬推出广告,后续会逐步上线更多营销活动助力终端销售。 2)兰芳园冻柠茶:定位为“健康的冰爽饮料”,目前尚处于早期的战略规划阶段,公司将结合冻柠茶“纯植物配方”“不含碳酸”的特点,打造健康的冰爽饮料,持续加强冰冻化建设(今年冰冻化质和量均将同比提升),同时利用其解暑、解渴、开胃、解腻解辣、助消化的特点,积极探索餐饮渠道。经过前期的销售,冻柠茶已展现出一定的发展潜力,公司现正在广东、北京等地区进行样本市场的探测,进一步寻找打通流通渠道的成功模式。 投资建议:公司坚持双轮驱动战略,冲泡业务基本盘稳固,叠加健康升级有望迎来新发展阶段,即饮产品势能向好、蓄势待发,伴随着后续样板市场打造成功全国铺开、渠道多元化拓展以及营销推广力度加大等,即饮业绩弹性有望逐步释放,看好公司长期发展。由于公司Q2业绩略不及预期,我们小幅下调盈利预测,预计2024-2026年公司营业收入由原来的42.73/49.15/55.86亿元调整为42.09/48.61/55.13亿元,同比增长16.1%/15.5%/13.4%,归母净利润由原来的3.46/4.35/5.05亿元调整为3.37/4.16/4.93亿元,同比增长20.3%/23.2%/18.5%,维持“买入-B”评级。 风险提示:市场需求变化,行业竞争加剧,渠道拓展不及预期,产品销售不及预期等。

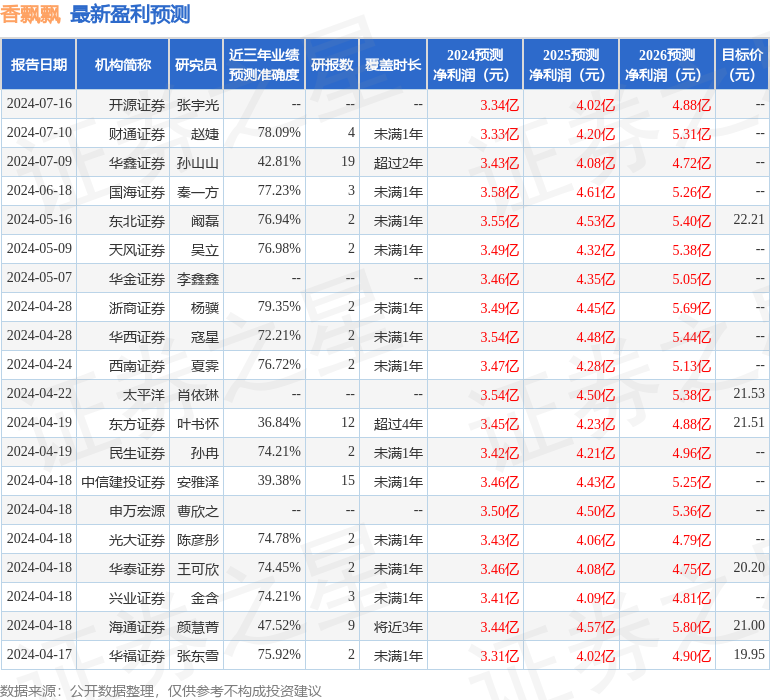

证券之星数据中心根据近三年发布的研报数据计算,浙商证券杨骥研究员团队对该股研究较为深入,近三年预测准确度均值为79.35%,其预测2024年度归属净利润为盈利3.49亿,根据现价换算的预测PE为14.28。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为21.22。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论