开源证券股份有限公司张宇光,陈钟山近期对香飘飘进行研究并发布了研究报告《公司首次覆盖报告:推进改革,冲泡稳健,即饮潜力十足》,本报告对香飘飘给出增持评级,当前股价为12.15元。

香飘飘(603711) 冲泡奶茶品类龙头,即饮品类发力增长,首次覆盖给予“增持”评级 香飘飘公司是冲泡奶茶行业赛道龙头企业,经过多年积累的品牌与创新优势,进军即饮产品赛道,先后推出杯装果汁茶、瓶装冻柠茶等产品,品牌方面公司聚焦“香飘飘”、“Meco蜜谷”、“兰芳园”三大品牌,构建产品矩阵。公司走出外部环境负面影响,自2023年开始发力改革,制定双轮驱动战略,调整组织架构,引入职业经理人,公司在冲泡业务稳健增长的基础上,即饮业务有望助力公司实现高速增长。我们预计香飘飘公司2024-2026年收入分别为42.6、49.2、56.7亿元,同比增长17.6%、15.4%、15.3%;归母净利润分别为3.3、4.0、4.9亿元,同比增长19.2%、20.3%、21.3%;对应EPS分别为0.81、0.98、1.19元,当前股价对应PE分别为15.0、12.5、10.3倍,首次覆盖给予“增持”评级。 软饮料市场广阔,龙头地位稳健,新进入者通过差异化策略蓄力增长 软饮料市场空间广阔,过去10年保持较高复合增速,预计未来仍将保持稳健增长,从人均消费量角度看,国内人均软饮料消费量提升有望驱动行业进一步增长。行业细分品类较多,近年以来居民生活条件提升,健康化需求开始抬头,低糖、无糖以及功能化产品涌现,推动行业发展,当前行业背景下,新进入者可以通过口味迭代、产品创新等差异化产品策略,以此延长老化产品的生命周期,并培育挖掘新产品的增长潜力。 坚定双轮驱动战略,即饮品类潜力十足 香飘飘公司在收入端,坚持“双轮驱动”发展战略,在稳步巩固冲泡奶茶业务的同时,持续拓展即饮饮料业务,通过冲泡、即饮双轮驱动公司整体增长,实现持续健康发展。冲泡业务端,公司龙头业务稳固,将会持续推动冲泡业务产品健康化升级,发力渠道精耕下沉,开拓产品多样化消费场景;即饮业务端,公司即饮业务成立独立事业部,围绕果茶和冻柠茶等核心产品持续发力,聚焦重点城市,打造样板市场,构建更强的盈利模式,拓展多元化渠道和更优秀经销商客户。 风险提示:原材料涨价风险,食品安全风险,新品推广不及预期风险。

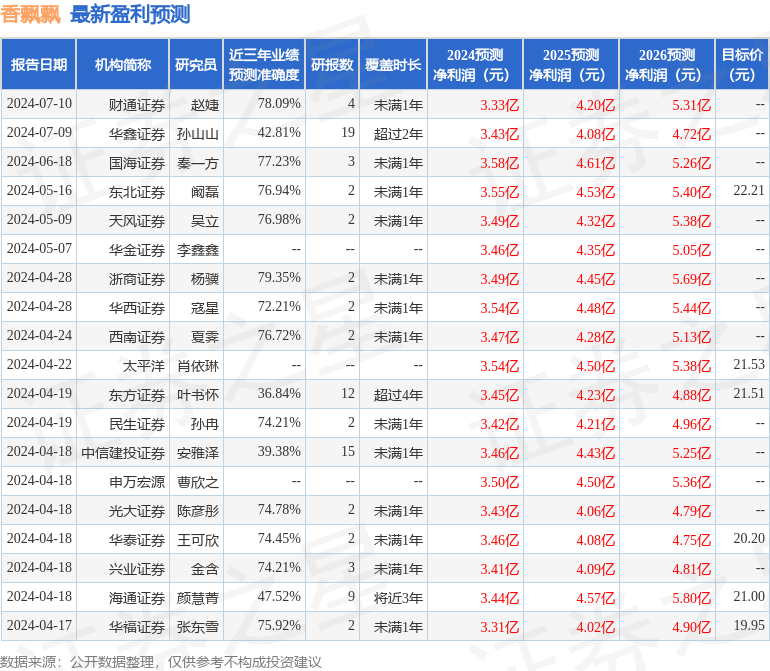

证券之星数据中心根据近三年发布的研报数据计算,浙商证券杨骥研究员团队对该股研究较为深入,近三年预测准确度均值为79.35%,其预测2024年度归属净利润为盈利3.49亿,根据现价换算的预测PE为14.39。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为20.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论