华源证券股份有限公司刘晓宁,查浩,邹佩轩近期对中国核电进行研究并发布了研究报告《装机增长确定性较高 定增140亿元用于核电建设》,本报告对中国核电给出买入评级,当前股价为11.34元。

中国核电(601985) 投资要点: 事件:1)公司发布公告,拟向特定对象(社保基金会与中核集团)发行A股股票,以8.52元/股的价格发行16.43亿股,拟募集资金不超过140.00亿元,其中社保基金会拟认购120亿元,中核集团拟认购20亿元,募集资金扣除发行费用后将全部用于投资建设核电项目。2)公告2024年上半年发电量情况,上半年上网电量992.95亿千瓦时,同比增长4.68%;其中核电受机组大修等影响同比下降1.25%,新能源受益于装机增长上网电量同比高增52.87%。 核电装机增长具有较高确定性,本次募集旨在缓解装机增长带来的资金缺口:随着核电审批进入常态化阶段,公司预计2024-2030年核电在运装机容量将进一步提升。截至2024H1,公司控股在建及核准待建机组15台共计1756.5万千瓦,控股在运核电机组2375.0万千瓦,在建及核准待建机组容量约为控股在运机组容量的74%。本次募集资金140亿元将用于辽宁徐大堡核电站1/2/3/4号、福建漳州核电站3/4、江苏田湾核电站7/8号机组等建设,上述项目总投资额约1848亿元,募资资金约占总投资额的7.58%。本次发行有助于公司进一步增强资金实力,为后续发展提供有力保障。 股本数扩张8.7%,但是资本结构得以进一步优化,提供未来加杠杆空间。从静态每股收益来看,本次发行前公司总股本188.83亿股,发行后预计达到205.26亿股,股本数扩张8.7%。但是长期来看,此次发行有助于优化公司资本结构。近年来,为满足在建机组的融资需求,公司债务规模持续扩大,2024年3月底资产负债率达到70.20%,已经突破70%红线。此次融资后,公司权益资本金将得到夯实,随着资产负债率回落至70%以下,公司未来进一步加杠杆空间打开。 2024年上半年上网电量小幅增长4.68%,其中核电上网电量受机组大修等影响同比下降1.25%,新能源受益于装机增长,上网电量同比高增52.87%。公司2024年上半年上网电量992.95亿千瓦时,同比增长4.68%。核电上网电量834.25亿千瓦时,秦山核电、三门核电、福清核电因机组大修、检修等导致发电量同比下降3.86%/6.04%/7.62%,江苏核电、海南核电因机组大修安排较上年同期减少导致发电量同比上升10.24%/0.14%。新能源上网电量158.70亿千瓦时,同比增长52.87%,主要受益于新能源在运装机规模增加:截至2024年6月底,新能源在运装机(风电+光伏)合计2237.04万千瓦,较2023年同期1445.21万千瓦增长54.79%。 在建、核准待建核电装机共15台,核电陆续投产有望保障公司十四五-十五五的高增长。考虑公司在建9台机组情况,若按照核电建造周期需要60个月进行考虑,预计2024年公司将投产1台核电(漳州1号),2025年投产1台(漳州2号),2026年投产2台(田湾7号、海南小堆),2027年投产4台(徐大堡3号、4号、田湾8号和三门3号),2028年投产1台(三门4号)。此外公司拥有核准待建6台核电机组,分别为漳州3、4号,徐大堡1、2号、金七门1、2号,若上述机组在今明两年陆续开工,则2029-2030年有望陆续投产。 我们认为,近年来折现率下移带动稳定收益型资产重估的趋势尚未结束。现阶段高强度资本开支意味着更长的久期,长久期资产价值对折现率变化更敏感,继续看好核电板块。 盈利预测与评级:我们维持公司2024-2026年归母净利润预测分别为114.15、124.83、132亿元,同比增长率分别为7.5%、9.4%、5.7%,在不考虑本次定增的情况下,当前股价对应的PE分别为20、18、17倍(扣除永续债利息),假设公司分红率维持35%,2024-2026年公司股息率分别为1.7%、1.8%、2.0%(股息率=(归母净利润-永续债利息)*35%/当前市值),继续维持“买入”评级。 风险提示:新能源项目参与市场化交易带来的电价下滑风险,核电项目投产进度存在不确定性。

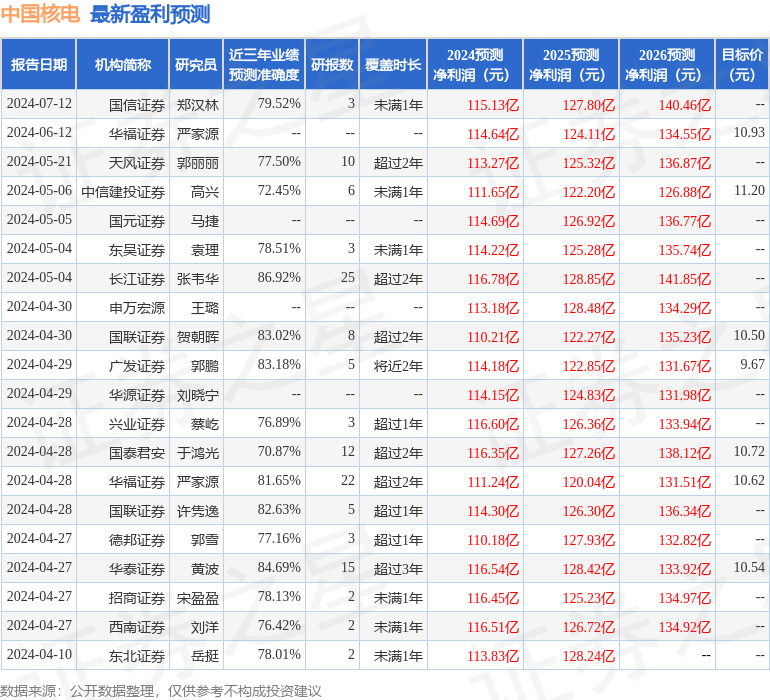

证券之星数据中心根据近三年发布的研报数据计算,长江证券张韦华研究员团队对该股研究较为深入,近三年预测准确度均值高达86.92%,其预测2024年度归属净利润为盈利116.78亿,根据现价换算的预测PE为18.1。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为10.58。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论