开源证券股份有限公司张宇光,陈钟山近期对劲仔食品进行研究并发布了研究报告《公司信息更新报告:产品渠道持续发力,公司业绩预告亮眼》,本报告对劲仔食品给出增持评级,当前股价为12.52元。

劲仔食品(003000) 公司业绩预告增速亮眼,维持“增持”评级 公司发布2024半年度业绩预告,2024H1公司预计实现归母净利润1.33-1.50亿元,同比增长60.0%-80.0%,预计实现扣非归母净利润1.12-1.29亿元,同比增长56.0%-79.2%,业绩预告增速亮眼。我们维持盈利预测,预计公司2024-2026年分别实现归母净利润3.2、4.0、4.9亿元,同比增长50.1%、26.5%、22.3%,当前股价对应PE分别为18.2、14.5、11.9倍,维持“增持”评级。 收入高质量增长,成本回落助力利润提升 公司2024Q2单季度预计实现归母净利润0.59-0.76亿元,同比增长35.3%-73.1%。公司收入端保持较好增长,主要受益于公司持续发力核心单品,以深海小鱼、鹌鹑蛋、豆干、肉干、魔芋、素肉六大畅销单品系列作为产品矩阵,推进产品品牌化升级,把握中式风味休闲食品行业发展机遇;同时公司坚持全渠道发展战略,网点铺货持续渗透,传统流通渠道精细化运作,加强零食量贩专营合作,丰富终端品类陈列,实现收入高质量增长。公司2024年二季度利润增速保持较高增长,主因基数较低,2023Q2公司毛利率受到原材料影响仅为26.5%,随着鳀鱼干、鹌鹑蛋、黄豆等原料价格逐步回落,公司毛利率到2023Q4、2024Q1已提升至32.6%、30.0%,预计二季度叠加收入增长、规模效应提升和供应链优化等因素,2024Q2毛利率维持较好水平。 品类扩张,渠道精耕,增长势能强劲 公司作为中式风味休闲食品行业细分品类龙头,在深海小鱼、鹌鹑蛋、肉干、豆干、魔芋等品类中持续布局,横向扩展品类矩阵,通过大包装、散装等不同规格在连锁超市、便利店等现代渠道持续渗透,公司对有终端服务能力的经销商给予更多费用支持,提升经销商铺货积极性,通过产品整组陈列等终端营销动作,带动公司产品销量快速增长,布局零食连锁等新兴渠道。公司持续推进产能布局,新增产能已顺利投产,为公司未来增长保驾护航。 风险提示:食品安全风险,原材料涨价风险,消费力下降影响终端需求风险。

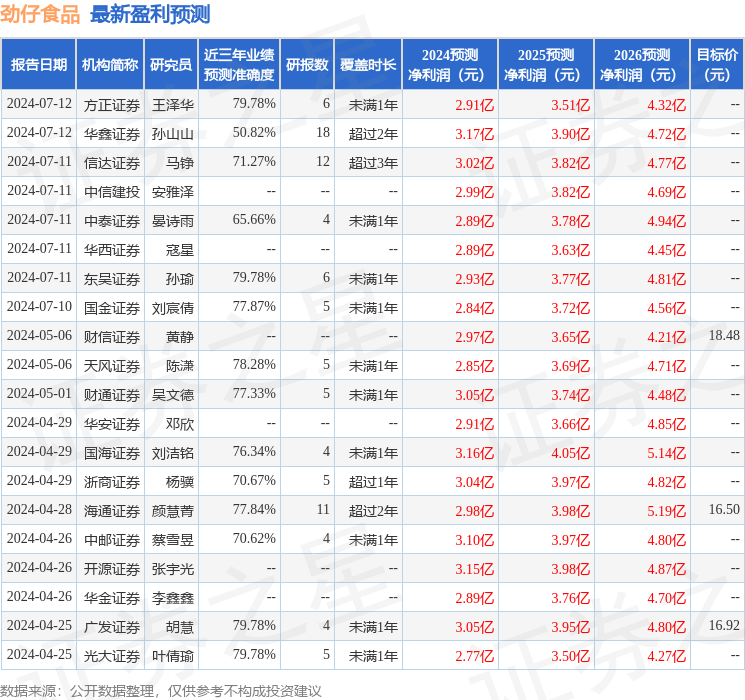

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利2.91亿,根据现价换算的预测PE为19.56。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级27家,增持评级3家;过去90天内机构目标均价为17.67。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论