今日广联达(002410)涨10.05%,收盘报10.07元。

2024年4月25日,平安证券研究员闫磊,付强,黄韦涵,王佳一发布了对广联达的研报《营收同比微幅下降,看好数字新成本业务未来发展》,该研报对广联达给出“买入”评级。研报中预计公司2024-2026年的归母净利润分别为4.91亿元(前值为11.16亿元)、6.73亿元(前值为15.14亿元)、8.81亿元(新增),EPS分别为0.30元、0.40元和0.53元,对应4月25日收盘价的PE分别约为35.6、26.0、19.9倍。2023年是公司“九三”战略期的开局之年,公司主动进行变革,对组织架构进行调整,推动了公司内部的组织能力向系统化、平台化、网络化升级,为客户提供了一个基于平台加组件的完整解决方案的服务体系。2023年和2024年一季度,受内外部因素影响,公司当期业绩承压。我们虽然下调了公司2024-2025年的盈利预测,但考虑公司年初以来已有较大幅度回调,且长期来看,公司数字新成本业务将是公司未来发展的有力增长点,公司数字施工业务未来将重回增长。我们看好公司的长期成长,维持对公司的“强烈推荐”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为59.45%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中金公司的童思艺。

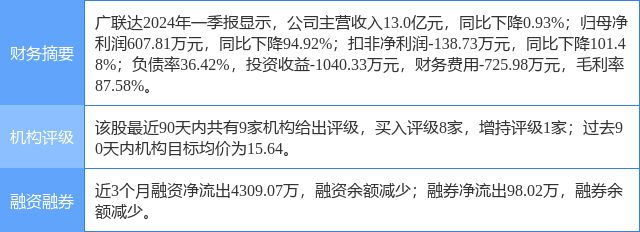

广联达(002410)个股概况:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论