开源证券股份有限公司任浪,赵旭杨近期对华测导航进行研究并发布了研究报告《中小盘信息更新:公司发布中报预告,市场开拓成果显现》,本报告对华测导航给出买入评级,当前股价为30.42元。

华测导航(300627) 公司发布2024年半年度业绩预告,利润实现快速增长 2024年上半年,公司预计实现归母净利润2.43-2.53亿元,同比增长38.27%-43.96%;预计实现扣非归母净利润2.02-2.12亿元,同比增长28.87%-35.25%。报告期内,公司因股权激励计划带来股份支付费用2700万元,同时预计非经常性损益约4100万元,而公司业绩实现快速增长,彰显成长属性,基于此,我们上调公司2024-2026年业绩预测,预计公司2024-2026年归母净利润5.95(+0.32)/7.59(+0.56)/9.50(+1.00)亿元,对应EPS分别为1.09/1.39/1.74元/股,对应当前股价PE分别为27.5/21.5/17.2倍,维持“买入”评级。 下游应用场景开拓成果逐渐显现,核心技术壁垒持续加强 公司在农场自动化、地质灾害监测、自动驾驶等行业持续深耕。报告期内,公司凭借领先核心技术积极拓展行业应用,塑造产品与品牌优势,下游应用场景积极拓展成果显现,其中资源与公共事业等相关业务领域取得良好进展,农机自动驾驶产品快速推广、普适性地质灾害检测设备应用成果显著,相关业务领域营收实现快速增长。公司聚焦高精度导航定位相关核心技术,在2024H1公司继续加大研发投入,其中2024Q1研发投入同比增长20.56%,构筑核心算法技术壁垒同时重点布局GNSS芯片、OEM板卡、天线等核心基础部件,以领先技术水平增强公司产品竞争力,助力公司在各行业市场业务快速拓展。 海外市场发展前景良好,低空经济+自动驾驶打开空间 在海外业务方面,公司全球市场不断拓展,2023年国外市场实现营收7.19亿元,同比增长47.51%,同时国外市场毛利率为72.67%,进一步增强公司的盈利能力,看好公司海外市场发展前景。产品方面,公司农机自动驾驶产品销往68个国家,国际销售额迎来突破性增长,车规级组合导航产品获得多家车企定点,部分实现批量交付,助力车企自动驾驶能力提高;此外,公司积极布局低空经济领域,可为低空经济领域作业终端提供包括导航定位模组、高精度账号服务等在内的综合解决方案,打开成长空间。 风险提示:产品研发不及预期、行业竞争激烈、下游需求不及预期。

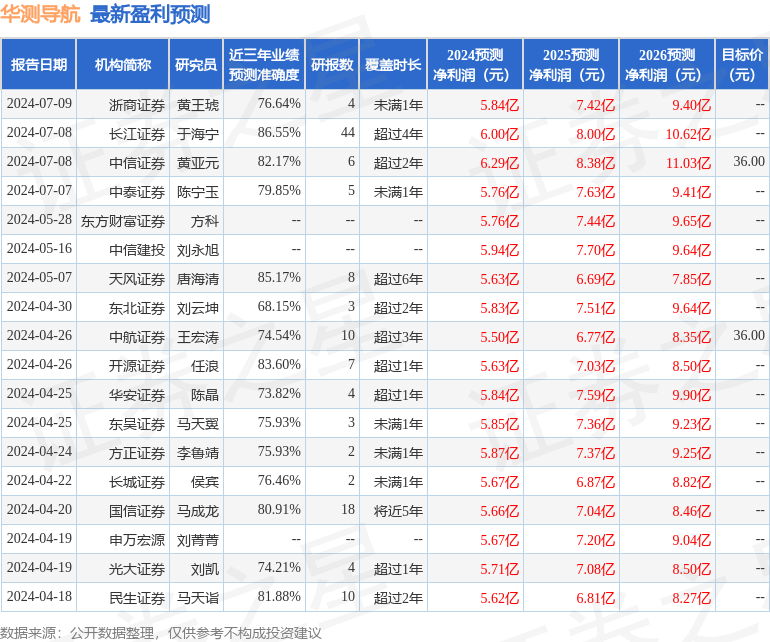

证券之星数据中心根据近三年发布的研报数据计算,长江证券于海宁研究员团队对该股研究较为深入,近三年预测准确度均值高达86.55%,其预测2024年度归属净利润为盈利6亿,根据现价换算的预测PE为27.65。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为34.88。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论