海通国际证券集团有限公司Kehan Meng,Yilin Yuan,Wenxin Yu近期对智飞生物进行研究并发布了研究报告《三问三答,探究智飞生物经营拐点》,本报告对智飞生物给出增持评级,认为其目标价位为46.20元,当前股价为27.3元,预期上涨幅度为69.23%。

智飞生物(300122) 投资要点: 2024Q1公司应收账款与存货为何升高? (1)2024Q1公司应收账款升高与季节因素有关,2023Q4以来公司应收账款已开始下降,目前公司应收账款周转天数(162天)显著低于同行。我们认为公司无法回款风险较低,但短期可能因信用减值损失波动影响当期利润。 (2)目前公司存货周转天数在历史区间内,2024年预计最低新采购带状疱疹34.4亿元。 智飞生物的经营优势和“第二曲线”在哪里? (1)公司拥有强大且领先的基层渠道,2023年末销售人员3990人,远远超过疫苗行业同行,并先后得到默沙东与GSK的认可而获得其重磅产品国内代理权。同时,公司坚持“技术&市场”的双轮驱动模式,2023年公司研发支出13.5亿元,明显高于同行。 (2)2024年一季度公司营收同比增长2%,我们认为可能标志着HPV疫苗进入成熟期,但目前HPV疫苗适龄女性接种率21%,仍有提升空间,且男性适应症亦有拓展潜力。 (3)公司2024年正式接种GSK带状疱疹疫苗。我们假设产品渗透率2%、5%、10%情况下,对应市场容量分别为329.7亿、824.2亿、1648.5亿元。2024-26年带状疱疹疫苗最低采购额分别为34.4亿元、68.8亿元、103.2亿元,3年合计采购金额206.4亿元。我们认为带状疱疹疫苗潜在巨大的市场容量以及公司约定的采购金额,都反映出公司对带状疱疹疫苗市场的看好。 (4)公司自研管线丰富,结核、肺炎球菌、流感、狂犬等领域多款产品上市或进入III期。此外,公司拟收购孵化的宸安生物,拓展降糖、减重药物领域。 如何评估公司的股东回报属性? (1)2023年及2024年中期公司计划合计分红10股不低于10元,对应股息率3.5%(以24年6月26日收盘价计算)。近期公司刚完成3.0亿元回购注销股份工作。 (2)公司2022年员工持股计划通过自筹资金与融资方式共计买入公司2910万股,约占公司总股本的1.82%,成交金额为291774.10万元。 盈利预测与估值。考虑到HPV疫苗市场格局变化超预期,市场需求减弱,我们调整公司2024-26年归母净利润分别92.2亿、113.2亿、127.1亿元(24年原预测为140.1亿元),分别同比增长14%、23%、12%。参考可比公司,万泰生物、康泰生物2024年PE分别为146倍、17倍。公司是国内研产销俱佳的疫苗龙头,我们给予公司2024年12倍PE,对应目标价46.20元(原为156.43元,1.5-for-1拆股后相当于104.28元,-56%),市值1106亿元,给予“优于大市”评级。 风险提示。HPV疫苗营收下滑,带状疱疹疫苗放量不及预期,自主产品研发失败或推迟。

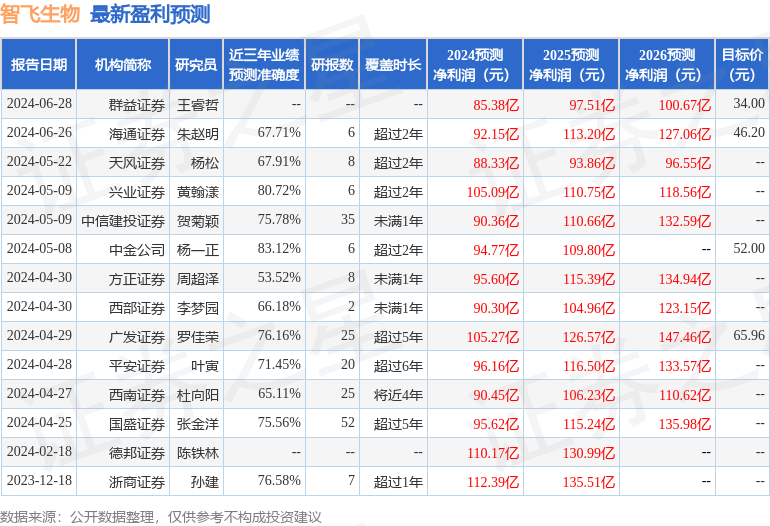

证券之星数据中心根据近三年发布的研报数据计算,中金公司杨一正研究员团队对该股研究较为深入,近三年预测准确度均值高达83.12%,其预测2024年度归属净利润为盈利94.77亿,根据现价换算的预测PE为6.89。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为47.44。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论