太平洋证券股份有限公司刘洁冰近期对乖宝宠物进行研究并发布了研究报告《乖宝宠物:首次股权&绩效激励,利好团队凝聚和业务成长》,本报告对乖宝宠物给出买入评级,当前股价为51.38元。

乖宝宠物(301498) 公司发布上市以来的首次股权激励草案: 对象&价格:激励对象涵盖计划时任公司(含控股子公司、分公司)董事、高级及中高层管理人员、董事会认为需要激励的其他人员(不包括独立董事、监事)在内的共计9人,授予价格25.93元/股。 激励规模:不超过217.7万股限制性股票,约占本激励草案公告日总股本(40,004.45万股)的0.544%,其中首次授予214.17万股(占股本的0.535%和授予权益的98.38%)。 业绩考核:以2023年为基数,首次授予对2024-2026年的业绩考核要求为:1)收入端,三年依次增长19%/42%/68%,即每年同比增长19%,2)利润端,三年依次增长21%/39%/59%,即同比增速依次为21%/18%/17%。 同日公司发布2024-2026年绩效考核方案:实施对象为中高层管理和业务骨干,业绩考核目标及系数确定与股权激励草案一致,达成目标后提取当年净利润不超过15%作为激励奖金。 相关费用对公司利润影响可控,长足巩固团队积极性和凝聚力:股权激励首次授予对应摊销总费用为5844.58万元,2024-2027年分别摊销1242.94/2516.13/1502.71/582.81万元,绩效奖金则会作为当年度的管理费用提取。以2023年净利润4.3亿元为基数,要在扣除激励相关费用后达成净利润5.2/6.0/6.8亿元的目标,假设绩效考核奖金占扣除前利润的11%-13%,估算扣除前的未来三年净利润约6/7.2/8亿元,最终股权激励摊销费用占比约为2%/4%/2%,绩效奖金占比约13%-15%,整体影响可控。我们认为,本次两大激励计划旨在与核心骨干分享公司快速发展的成果,尽管在短期中对利润有所削薄,但长期中有利于巩固员工凝聚力和团队稳定性,有效激发核心团队积极性,提高经营效率。 投资建议:公司紧抓线上及自主品牌成长风口,近年来业绩快速成长,此次激励重在与核心团队分享成果,巩固团队凝聚力和积极性,保障业务的持续动能,预测2024-2026年公司营业收入分别为54/66/79亿元,未来三年归母净利润5.6/7.0/8.7亿元,对应EPS(摊薄)1.40/1.75/2.18元,当前股价对应PE为36/29/23倍,给予“买入”评级。 风险提示:国内渗透率提升不及预期;海外需求疲软;材料成本及费用高增超预期;竞争大幅加剧等

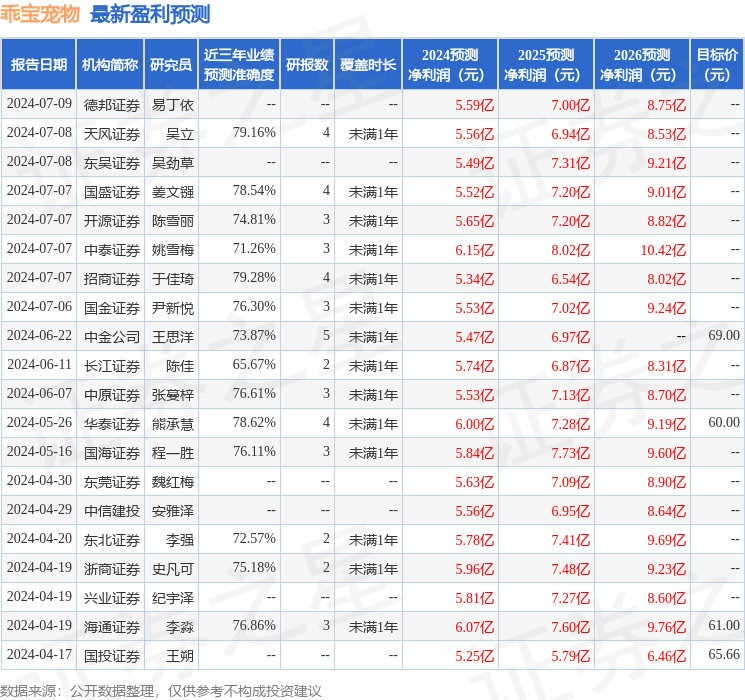

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为79.28%,其预测2024年度归属净利润为盈利5.34亿,根据现价换算的预测PE为38.63。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级22家,增持评级8家;过去90天内机构目标均价为61.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论