国金证券股份有限公司陈泽敏,陆意近期对完美世界进行研究并发布了研究报告《Q2亏损收窄,关注后续产品上线及产品线、人员梳理进展》,本报告对完美世界给出买入评级,当前股价为7.2元。

完美世界(002624) 业绩简评 2024年7月9日,公司发布2024年中报业绩预告,预计1H24归母净亏损2.0-1.6亿元,去年同期盈利3.8亿元,扣非净亏损2.4-2.0亿元,去年同期扣非净利润2.9亿元。 经营分析 游戏业务增长受产品周期未到、人员梳理等因素压制,影视业务扣非口径微亏。1)游戏:预计1H24归母净亏损1.8-1.4亿元,扣非净亏损1.7-1.3亿元,去年同期扣非净利4.3亿元,今年增长压力较大主要系多款在运营游戏受产品生命周期影响,流水同比自然下滑,而1H24推出的《一拳超人》(海外)表现不及预期,《女神异闻录》4.12公测,玩家反馈良好,但我们预计由于确收递延等影响,Q2贡献有限;同时公司调整产品布局,进行人才梯队梳理和人员优化,产生一定费用。2)影视:预计1H24归母净利约0.8亿,扣非归母净利约-0.1亿,报告期内,《小日子》等电视剧及《大过年的》等短剧播出。非经收益主要系美国环球影业片单资产处置收益等构成。 Q2游戏业务亏损收窄,影视业务扣非口径微盈。1)游戏:预计Q2净亏损0.65-0.25亿元,扣非净亏损0.71-0.31亿元,较Q1的净亏损1.15亿元、扣非净亏损0.99亿元收窄。2)影视:预计Q2净亏损0.37亿元,环比Q1的1.2亿降幅较大,主要系非经影响;预计扣非净利润0.07亿,环比Q1扭亏。 展望后续:关注储备产品上线及公司产品线、人员梳理情况。1)游戏:公司将坚定聚焦“MMO+”与“卡牌+”,推进《诛仙世界》《诛仙2》《代号YH》《代号Z》等多款自研游戏,端游《完美新世界》、《诛仙世界》、《女神异闻录》海外其他地区等产品均有望今年上线;待梳理清晰游戏产品线,人才梯队稳定后,有望轻装上阵。2)影视:公司储备的《许你岁月静好》《只此江湖梦》《赤热》等在正常制作、发行、排播中。 盈利预测、估值与评级 我们预计公司24-26年归母净利分别为3.8/6.0/8.8亿元,对应PE为38.8/22.9/15.6X,维持“买入”评级。 风险提示 游戏及影视产品上线不及预期风险;版号发放不及预期风险;游戏监管风险;AI技术发展及应用不及预期风险。

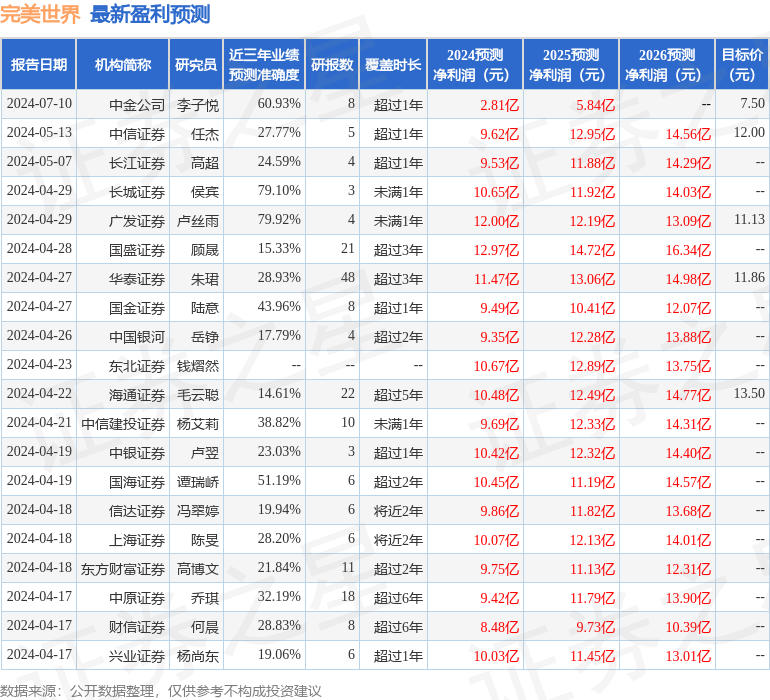

证券之星数据中心根据近三年发布的研报数据计算,广发证券卢丝雨研究员团队对该股研究较为深入,近三年预测准确度均值为79.92%,其预测2024年度归属净利润为盈利12亿,根据现价换算的预测PE为11.31。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为10.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论