民生证券股份有限公司王言海,张玲玉近期对盐津铺子进行研究并发布了研究报告《2024年半年度业绩预告点评:业绩增长稳健,长期信心充足》,本报告对盐津铺子给出买入评级,当前股价为40.11元。

盐津铺子(002847) 事件:公司发布2024年半年度业绩预告,上半年预计实现营业收入24-25亿元,同比增长27%-32%;归母净利润预计3.1-3.3亿元,同比增长26%-34%;扣非净利润预计2.6-2.8亿元,同比增长12%-21%。经测算,24Q2预计实现营业收入12-13亿元,同比增长18%-28%;归母净利润预计1.5-1.7亿元,同比增长15%-27%;扣非净利润预计1.2-1.4亿元,同比-8%至+7%。 产品渠道共振下营收持续增长,产品结构变动及股份支付影响单季度业绩表现。单Q2来看,收入端增速预计18%-28%,产品渠道共振带动收入持续增长,具体来看,1)产品端持续聚焦七大核心品类、产品全规格发展;2)渠道端全渠覆盖,24年“蛋皇”鹌鹑蛋进驻山姆会员商店,“大魔王”麻酱味素毛肚受消费者及经销商认可,品质大单品叠加全渠道能力提升,助推鹌鹑蛋、休闲魔芋等品类高速发展。利润端归母净利润增速预计15%-27%,扣非净利润增速预计-8%至+7%;根据业绩预告中枢测算,24Q2归母净利率约13%,同比-0.3pcts;扣非净利率11%,同比-2pcts,利润率有所下滑我们预计主要系:1)毛利偏低鹌鹑蛋单品快速起量,收入占比提升;2)24Q2股份支付费用同比提升,粗略还原股份支付费用后的24Q2扣非净利润同比增速约12%-25%(忽略股份支付费用对税收的影响)。 发布股东减持计划提前终止、中期分红、回购股份公告,彰显公司长期发展信心。1)减持终止:持股5%以上股东张学文结合市场情况、公司股价等因素综合考虑,自愿提前终止本次减持计划。张学文以大宗交易方式减持200万股,占总股本比例0.73%(原计划减持不超过412万股,占总股本比例1.5%),剩余未完成的减持计划将不再执行。本次减持后,张学文合计持股约4197万股,占总股本比例为15.3%。2)中期分红:公司实际人、董事长张学武提议开展2024年中期分红安排,以公司未来实施分配方案时股权登记日的总股本扣除回购专户持有股份数为基数,向全体股东每10股派发现金红利6元(含税),不送红股,不以资本公积金转增股本。3)回购股份:公司拟以自有资金以集中竞价方式回购,用于减少注册资本。回购价格不超过68元/股,回购金额5000-7000万元。按回购金额下限/上限测算,预计回购股份数量约为73.53/102.94万股,约占当前总股本的0.27%/0.38%。 投资建议:预计公司2024-2026年营业收入分别为52.0/65.2/79.1亿元,同比+26.3%/25.4%/21.4%;归母净利润分别为6.3/8.0/10.6亿元,同比+25.0%/27.1%/31.6%;预计每股收益分别为2.3/2.9/3.9元;当前股价对应P/E分别为19/15/11X,维持“推荐”评级。 风险提示:新品推广不及预期;渠道拓展不及预期;原材料价格上涨;行业竞争加剧;食品安全风险。

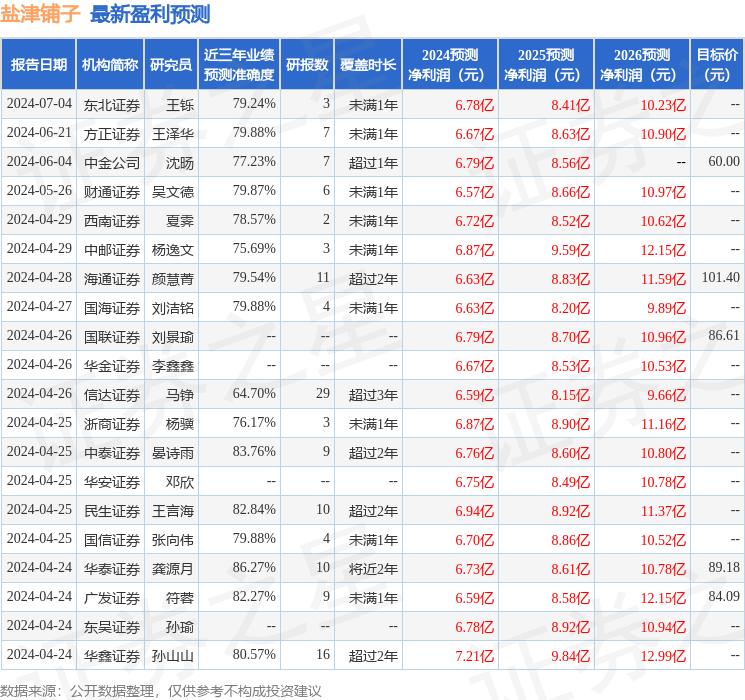

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为12.45。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级32家,增持评级2家;过去90天内机构目标均价为67.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论