证券之星消息,2024年7月12日纳芯微(688052)发布公告称中美联泰大都会人寿保险、南银理财、长江养老保险、中欧基金、中信证券、工银瑞信基金、民生加银基金、易方达基金、交银保险、工银安盛人寿保险、中国人保资产、兴业理财、太平资产、中原农险、建信保险资管、招银理财于2024年7月11日调研我司。

具体内容如下:

问:公司拟收购标的麦歌恩的主要产品及应用领域有哪些?以及如何与公司现有业务形成协同?

答:麦歌恩自2009年成立以来一直专注于以磁电感应技术和智能运动控制为基础的芯片研发、生产和销售,主要产品包括磁性开关位置检测芯片、磁性电流/线性位置检测芯片、磁性编码芯片、磁传感器及相关模组等,产品广泛应用于消费电子(手机终端、无人机、扫地机、两轮电动车等)、工业(机器人、工业控制、安防等)、新能源汽车(三电、底盘、BMS等)领域,麦歌恩在磁编码、磁开关等细分领域已建立起领先的市场份额优势。

协同效应主要体现在第一,有助于丰富公司在磁传感器领域的产品品类,进一步提高公司在磁传感器领域的销售规模和市场份额,提升公司在磁传感器领域的竞争力;第二,将积极整合双方的研发资源,发挥双方的技术优势,完善公司磁传感IP技术积累,并结合公司在汽车和泛能源领域的应用和质量管理的优势,进一步拓展公司在汽车和泛能源领域磁传感类产品品类和市场应用;第三,将充分发挥各自的市场和客户优势,促进市场与客户协同,助力公司优质客户资源间的销售推广,提升公司整体品牌与市场覆盖度和占有率;第四,通过整合供应链强化采购协同合作,以发挥规模效应,提升公司对上游供应商的议价能力,进一步提升公司原材料采购成本优势,稳步提升公司的整体盈利能力。Q目前看公司各下游应用领域景气度情况如何?公司下游应用领域包括泛能源、汽车电子、消费电子等,23年泛能源市场营收占比约60%,汽车电子占比约30%,消费电子占比约10%,从目前情况看,下游大部分行业的库存去化接近尾声,开始逐步走向恢复增长的转变,泛能源内部的工控、电源模块等下游领域已开始逐步恢复,光储领域的部分客户在二季度也看到恢复的迹象,消费电子是最早走出去库存影响的领域,汽车电子领域则仍然保持稳健增长态势。Q当前模拟行业竞争状况如何以及公司如何应对?模拟行业市场竞争仍然在,尤其与海外竞争对手的竞争,从去年三季度开始公司已连续三个季度实现了季度营收的环比增长,公司产品在关键应用场景和头部客户的市场份额仍在持续提升中。面对当前的市场竞争,首先我们会去坚守住我们的市场份额,也会不断完善我们内部的核心能力建设,比如说我们的成本管控能力,提升公司经营效率来面对市场竞争,同时我们也在积极规划更加差异化和创新性的产品,积极和行业头部客户在面向未来的联合创新方面规划更有竞争力的新产品,不再满足于Pin2Pin替代的产品,希望通过创新性和差异化的产品能够去改善我们的竞争情况。Q科创板八条出台后,公司未来的并购逻辑、思路是怎样的?首先对纳芯微来说,并购是一项长期的战略考量。以拟收购麦歌恩项目为例,我们从项目接触、谈判到公告落地,刚好碰上“科八条”出台的时间点,也得到了政策的支持。之所以说并购是我们一个非常重要的战略规划,其实也跟整个模拟芯片行业的特点和规律相关。模拟芯片产品种类非常多,市场应用非常广,存在众多的细分市场,靠一家公司独立地把产品全部做完是不太现实的。比如全球的模拟芯片头部厂商,产品有数万种,而包括纳芯微在内的国产模拟芯片公司,产品在数千级别,与国际厂商还是有很大差距。反观全球,基本上模拟芯片行业已经形成了头部格局,前十的模拟芯片公司大概占了全球70%的市场份额。而前十的这些玩家通过不断地并购整合去逐步形成自己完整的产品组合和客户群体,最后形成这样的一个头部地位。虽然说国内模拟芯片发展得较晚,但未来我们面对的一定是国际化的竞争,我们要去竞争的也是这样的国际巨头,因此我们也要具备同样级别的实力,才有可能去和国际巨头在国际舞台上竞争。而我们的发展,需要吸取他们的发展经验,所以认为并购整合也一定是国内模拟芯片公司发展路上必不可少的一环。因此,我们很早就开始做相关的并购准备一方面通过公司上市,构建更好的并购基础;另一方面我们在上市前就成立了战略投资中心,围绕战略方向进行投资布局和并购机会的主动挖掘和跟踪;此外,我们内部也把并购后的整合作为一个重心,一直在对内进行组织能力、流程体系和IT的建设,从而帮助我们构建更强的并购整合的能力。标的选择方面,公司的两个并购思路第一、聚焦主要应用赛道,帮助丰富产品品类布局,如泛能源和汽车电子方向,目前未涉及或不完整的产品品类如果有较好技术或产品储备,也是我们感兴趣的方向;第二,公司也会关注和目前公司聚焦市场方向不完全一致的标的,并偏好方向成熟稳定、在某些细分行业领域有较稳定市场位置、有较好独立经营能力的企业,这些企业能够帮助拓展公司不熟悉的市场并有较好的财务报。公司的并购服务于业务,希望通过并购更好地帮助业务成长。纳芯微(688052)主营业务:公司是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,广泛应用于信息通讯、工业控制、汽车电子和消费电子等领域。尤其是公司凭借过硬的车规级芯片开发能力和丰富的量产、品控经验,积极布局应用于汽车电子领域的芯片产品,已成功进入国内主流汽车供应链并实现批量装车。

纳芯微2024年一季报显示,公司主营收入3.62亿元,同比下降23.04%;归母净利润-1.5亿元,同比下降9677.28%;扣非净利润-1.59亿元,同比下降606.99%;负债率12.78%,投资收益571.31万元,财务费用-289.76万元,毛利率32.0%。

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为137.17。

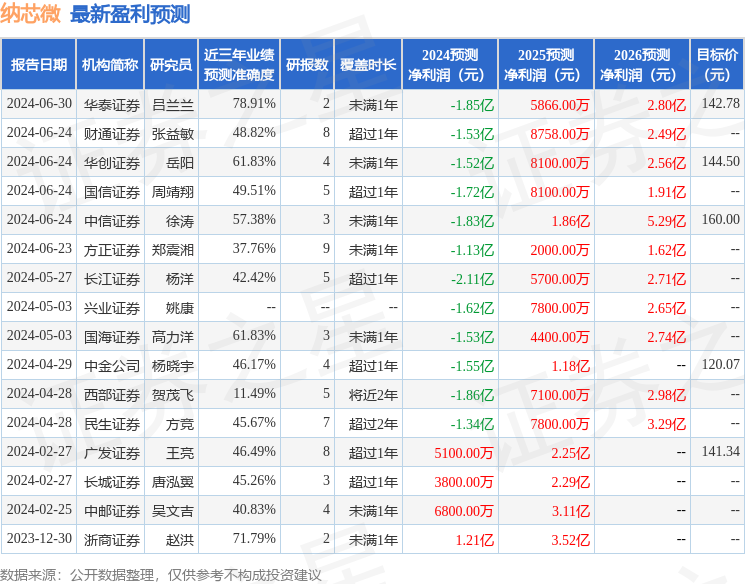

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6309.67万,融资余额减少;融券净流入1601.31万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论