东吴证券股份有限公司黄细里,刘力宇近期对银轮股份进行研究并发布了研究报告《2024年半年度业绩预告点评:2024Q2业绩符合预期,降本增效持续推进》,本报告对银轮股份给出买入评级,当前股价为17.82元。

银轮股份(002126) 投资要点 事件:公司发布2024年半年度业绩预告,2024年上半年公司预计实现归母净利润4.00亿元至4.20亿元,同比增长40.12%至47.12%。预计实现扣非后归母净利润3.50亿元至3.70亿元,同比增长35.36%至43.09%。公司2024年上半年业绩整体符合我们的预期。 持续推进降本增效,公司2024H1业绩实现同比高增。公司2024H1预计实现归母净利润4.00亿元至4.20亿元,同比增长40.12%至47.12%;其中,2024Q2预计实现归母净利润2.08亿元至2.28亿元,同比增长30.82%至43.40%,环比增长8.33%至18.75%。公司2024H1业绩实现同比高增主要系:1、持续推动降本增效措施,提升运营效率;2、海外工厂运营持续改善,盈利能力得到提升,北美板块实现同比扭亏为盈;3、各业务板块的份额和价值量均有所提升,带动订单持续增长。 “技术+产品+布局+客户”四大核心优势,助力公司新能源热管理业务快速发展。研发上,公司不断加大力度,集中优势资源打造全球化的研发体系,聚焦于新能源汽车热管理方向。产品上,公司在新能源热管理领域拥有“1+4+N”的全面产品布局,且持续发力工业及民用市场,实现第三曲线的提前布局。布局上,公司秉承着国际化的发展战略,在海外各市场持续推动生产及技术服务平台,更好地为全球客户进行属地化的服务。客户上,公司新能源热管理业务覆盖了国际知名电动车企业、CATL、吉利和蔚小理等优质客户,充分享受客户发展红利。 盈利预测与投资评级:我们维持公司2024-2026年归母净利润为8.49亿元、11.13亿元、13.71亿元的预测,对应的EPS分别为1.03元、1.34元、1.66元,2024-2026年市盈率分别为16.54倍、12.62倍、10.24倍,维持“买入”评级。 风险提示:新能源乘用车销量不及预期;原材料价格波动影响盈利。

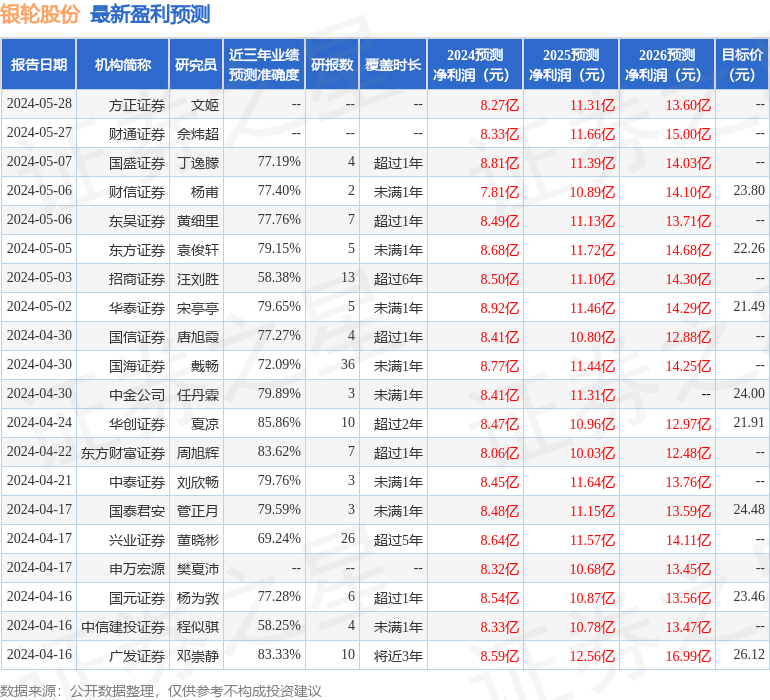

证券之星数据中心根据近三年发布的研报数据计算,华创证券夏凉研究员团队对该股研究较为深入,近三年预测准确度均值高达85.86%,其预测2024年度归属净利润为盈利8.47亿,根据现价换算的预测PE为16.48。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为23.32。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论