东海证券股份有限公司谢建斌,吴骏燕近期对赛轮轮胎进行研究并发布了研究报告《公司简评报告:盈利同环比持续增长,新建产能放量可期》,本报告对赛轮轮胎给出买入评级,当前股价为14.56元。

赛轮轮胎(601058) 投资要点 业绩略超预期,行业景气度持续向好。公司预计2024年H1实现归母净利润21.2-21.8亿元同比增加102.68%-108.41%;实现扣非归母净利润20.30-20.90亿元,同比增加79.01%-84.30%;Q2单季度实现归母净利润10.9-11.5亿元,同比增加57.74%-66.43%,环比增加5%-11%。据隆众石化统计,国内2024年Q2全钢胎产量3766万条,环比增长11.59%;半钢胎产量17077万条,环比增长12.21%,行业景气度持续向好。 柬埔寨、越南三期项目有序推进。公司于2024年1月公告,全资子公司向柬埔寨年产600万条半钢子午线轮胎项目追加投资,追加后项目将具备年产1,200万条半钢子午线轮胎的生产能力。项目投产后,CART TIRE将具备年产2,100万条半钢子午线轮胎及165万条全钢子午线轮胎的生产能力,可以更好的满足海外市场的需求。此外,越南三期年产300万条半钢胎、100万条全钢胎及5万吨非公路胎项目也在有序推进中,两项目预计于2024年下半年逐步投产。 二轮出海垂直消费腹地,扩大全球化布局。公司二轮出海锚定印尼、墨西哥两地。其中墨西哥工厂年产600万条半钢子午线轮胎项目于2024年5月举行奠基仪式。二轮出海更加贴近欧美消费市场,销售更为灵活,运输成本更为可控。一方面,新的建厂地区还未受到双反税率波及,另一方面,直接从当地进行原材料采购及运输,可大大降低原材料、运输成本及降低海运费反复上涨的风险。 投资建议:我们预测2024年-2026年公司EPS分别为1.23元、1.42元和1.82元。对应PE(以2024年7月10日收盘价计算)分别为11.83倍、10.23倍和8.00倍。我们看好公司海外产能扩张带来的业绩增量以及高研发支撑下的品牌力提升,维持“买入”评级。 风险提示:项目建设不及预期风险;原材料价格持续上涨及海运费反复上涨风险;下游需求不及预期风险。

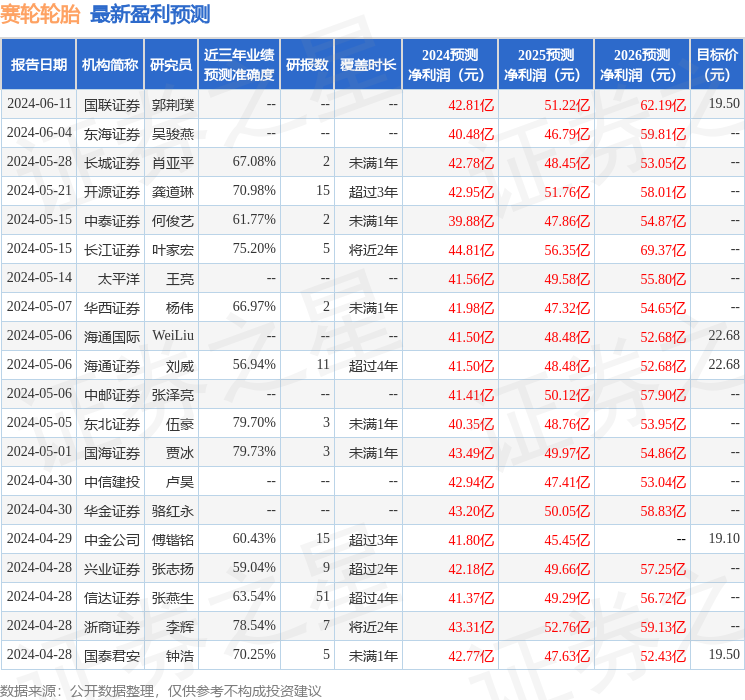

证券之星数据中心根据近三年发布的研报数据计算,国海证券贾冰研究员团队对该股研究较为深入,近三年预测准确度均值为79.73%,其预测2024年度归属净利润为盈利43.49亿,根据现价换算的预测PE为11.03。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级26家,增持评级3家;过去90天内机构目标均价为20.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论