开源证券股份有限公司刘呈祥,吴文鑫近期对中信银行进行研究并发布了研究报告《中信银行跟踪更新:关注红利主线扩散的优质绩优标的》,本报告对中信银行给出买入评级,当前股价为6.71元。

中信银行(601998) 经营质地稳中有进,预计Q2业绩继续保持平稳 中信银行近年基本面支撑愈加强劲,2023Q1营收增速转正且增速为已披露年报的上市股份行第二高,增长韧性持续较好。我们预计其Q2经营业绩保持平稳,维持中信银行2024-2026年盈利预测,预计其归母净利润分别为721/793/829亿元,YoY+7.5%/10.0%/4.6%;当前股价对应2024-2026年PB分别为0.5/0.4/0.4倍,维持“买入”评级。 Q2手工补息禁令出台后,预计存款成本率或有下降,息差有望获支撑 中信银行背靠大型央企中信集团,对公客户基础深厚,近年战略客户存贷贡献度不断提升,截至2023年末大客户存款余额占对公存款38%,同比增长3pct,大客户贷款余额占对公贷款35%,同比增长4pct。4月上旬手工补息禁令出台后,国有行和股份行的存款成本或受益较大,我们在《简评“手工补息”》中测算上市银行全年存款成本率或平均下降5BP,其中中信银行或下降12BP,预计有望改善息差缩窄的趋势,对净利息收入形成有力支撑。此外,监管引导银行弱化存贷规模的追求,更多关注增长质量,银行高息揽储和低息放贷的诉求减弱,预计中信银行的资产结构也有所优化,资产收益率降幅或有缩窄,助力息差改善态势。 非息收入或承压,但不良率或继续维持低位,分红确定性凸显投资价值 受资本市场波动、“保险报行合一”等因素的影响,银行近年中收增长有所承压,非息收入的增长则主要由金市业务贡献,总体来看中信银行2024Q2非息收入增速或仍承压。此外,中信银行近年加大了不良处置力度,2024Q1末不良率维持1.18%的低位,安全边际较高。考虑到高分红逻辑仍为资金面一大主线,中信银行2023年度现分红比例维持28%以上且近期已发布拟中期分红公告,投资价值进一步凸显。我们测算:截至2024-07-08,中信银行最新股息率为4.86%,若可转债全部转股,其股息率为4.65%,转股对股息率的影响较为有限。 风险提示:宏观经济增速下行,监管政策收紧,公司转型不及预期等。

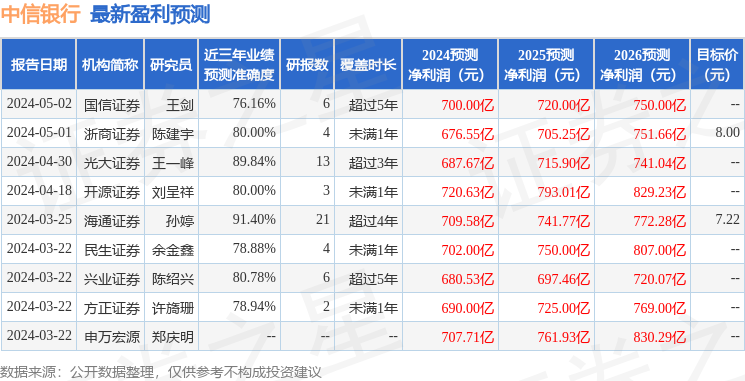

证券之星数据中心根据近三年发布的研报数据计算,海通证券孙婷研究员团队对该股研究较为深入,近三年预测准确度均值高达91.4%,其预测2024年度归属净利润为盈利709.58亿,根据现价换算的预测PE为4.9。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为8.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论