东吴证券股份有限公司曾朵红,阮巧燕,孙瀚博近期对天赐材料进行研究并发布了研究报告《2024H1业绩预告点评:电解液盈利触底》,本报告对天赐材料给出买入评级,当前股价为16.72元。

天赐材料(002709) 投资要点 公司发布24H1业绩预告。24H1归母净利2.1-2.6亿元,同降80%-84%,扣非净利1.7-2.1亿元,同降83%-87%;24Q2归母净利1.0-1.5亿元,同降75%-84%,环比-16%~+27%;24Q2扣非净利0.7-1.1亿元,同降81%-88%,环比-31%~+9%。其中股权激励费用影响利润0.1亿元,后续或冲回,计提减值0.1亿元+。 24Q2电解液出货11万吨+,全年预计25%增长。出货方面,我们预计公司24Q2年电解液出货11万吨+,环增20%+,Q2外供锂盐折固近2000吨,环比接近翻番增长,折电解液1.5万吨,合计对应电解液出货近13万吨,同增40%+,24年电解液我们预计出货50万吨左右,同比25%增长,此外全年锂盐外供有望达0.5-1万吨,折电解液5万吨+,合计总出货有望达55万吨+,同增40%,市占率进一步提升。 24Q2电解液板块盈利1亿元+,单位利润已触底。我们测算24Q2电解液单吨净利约0.1万元,环比微降,外供锂盐单吨利润约0.5万元,电解液板块24Q2合计贡献利润1亿元+,我们预计24全年电解液单吨利润0.1万元左右。目前六氟价格已触底,散单报价6万元+/吨,二三线厂商已亏现金成本,小厂关停产能,我们预计25年六氟行业产能利用率提升至80%+,价格有望反转。 磷酸铁24Q2亏损环比扩大,日化稳定贡献盈利。我们预计24Q2磷酸铁及铁锂亏损约0.6亿元,环比亏损扩大20%,我们预计24年磷酸铁业务合计影响利润2亿元+。24Q2碳酸锂套保贡献利润约0.2亿元,计入资源回收板块。日化业务我们预计24Q2贡献0.5亿元+利润,我们预计24年贡献利润2亿元+。 盈利预测与投资评级:考虑公司产品价格下降,我们下调公司2024-2026年归母净利润预测至6.1/15.0/22.6亿元(2024-2026年原预期为12.13/21.06/31.04亿元),同比-68%/+148%/+50%,对应PE为50/20/13倍,考虑公司处于周期底部,未来价格恢复利润弹性较大,维持“买入”评级。 风险提示:销量不及预期,盈利水平不及预期

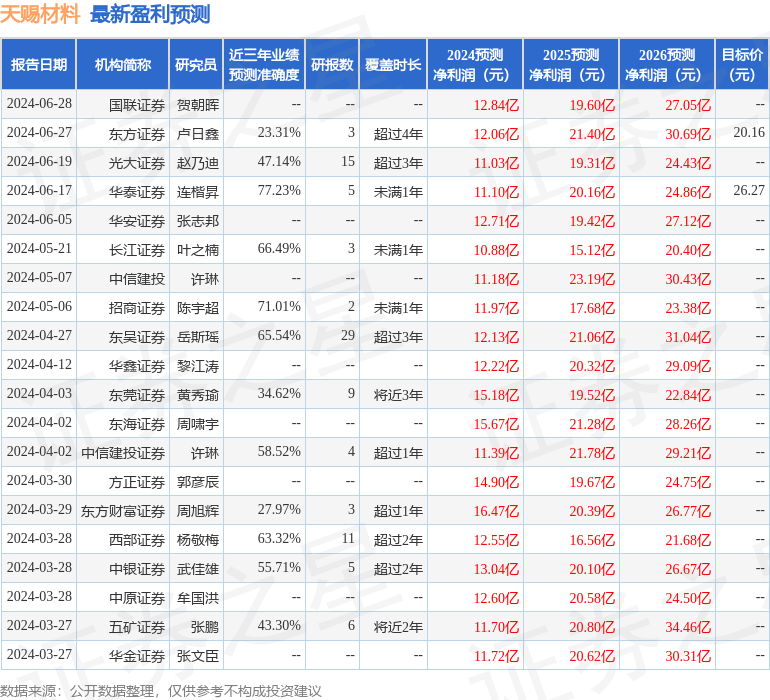

证券之星数据中心根据近三年发布的研报数据计算,华泰证券连楷升研究员团队对该股研究较为深入,近三年预测准确度均值为77.23%,其预测2024年度归属净利润为盈利11.1亿,根据现价换算的预测PE为28.83。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级8家,增持评级6家;过去90天内机构目标均价为23.22。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论