信达证券股份有限公司马铮,程丽丽近期对盐津铺子进行研究并发布了研究报告《收入增长稳健,加强股东回报》,本报告对盐津铺子给出买入评级,当前股价为40.99元。

盐津铺子(002847) 事件:公司发布2024年半年度业绩预告,24H1预计实现营收24~25亿元,同比+26.7%~32.0%,实现归母净利润3.1~3.3亿元,同比+26.2%~34.3%,实现扣非归母净利润2.6~2.8亿元,同比+12.5%~21.1%;其中单24Q2实现收入11.8~12.8亿元,同比+17.5%~27.5%;归母净利润1.5~1.7亿元,同比+12.1%~26.7%;扣非归母净利润1.2~1.4亿元,同比-8.0%~+7.1%。 点评: 管理领先,激励到位,推动Q2收入延续高增长。公司渠道敏锐度高,打造了总成本领先的竞争优势,推动七大核心单品全渠道放量,Q2收入增长中枢超20%表现亮眼。公司内部对于人才激励到位,组织能力和管理能力具备核心竞争力。利润增长略慢于收入,我们预计主要系渠道推广费用及股权激励费用同比增长影响,加回股权激励费用后整体利润增速表现仍较好。 股东减持计划提前终止、回购股份及中期分红公告强化股东回报。1)股东减持计划提前终止:张学文先生结合市场情况、公司股价等因素综合考虑,自愿提前终止本次减持计划。张学文先生以大宗交易方式减持2,000,000股,对应减持比例为0.73%,剩余未完成的减持计划将不再执行,减持后持有股份比例为15.29%。2)回购股份:公司拟以自有资金通过集中竞价方式回购公司股本,拟回购金额为5000-7000万元,拟回购价格不超过人民币68元/股,本次回购股份将用于减少公司注册资本,表明公司对未来发展前景的信心及对公司价值的高度认可。3)董事长提议中期分红:基于对公司长远发展信心、财务状况展望、股东利益等因素的综合考虑,董事长提议开展2024年中期分红安排,向全体股东每10股派发现金红利6元(含税)。上市以来,公司持续保持了高质量的经营及较好水平的分红,积极回馈股东。 盈利预测与投资评级:往后展望,公司供应链效率持续升级,聚焦多品类全渠道发展战略成效显著,不论是在渠道还是新品端,市场机会把握精准,我们认为往后看经营可控性强。短期来看,休闲魔芋、鹌鹑蛋等核心品类持续放量,鹌鹑蛋品牌蛋黄Q2进入山姆渠道,表明公司在供应链上及产品力上的持续提升,有望驱动公司收入保持高速高质量增长。长期来看,公司步入渠道、产品、组织能力的良性发展阶段,多品类全渠道布局下,收入增长支撑强,利润率水平有望在供应链效率提升推动下保持较好的水平。我们预计24-26年EPS分别为2.38、2.97、3.52元,维持对公司的“买入”评级。 风险因素:原材料价格波动;电商红利边际降低;魔芋、鹌鹑蛋等品类

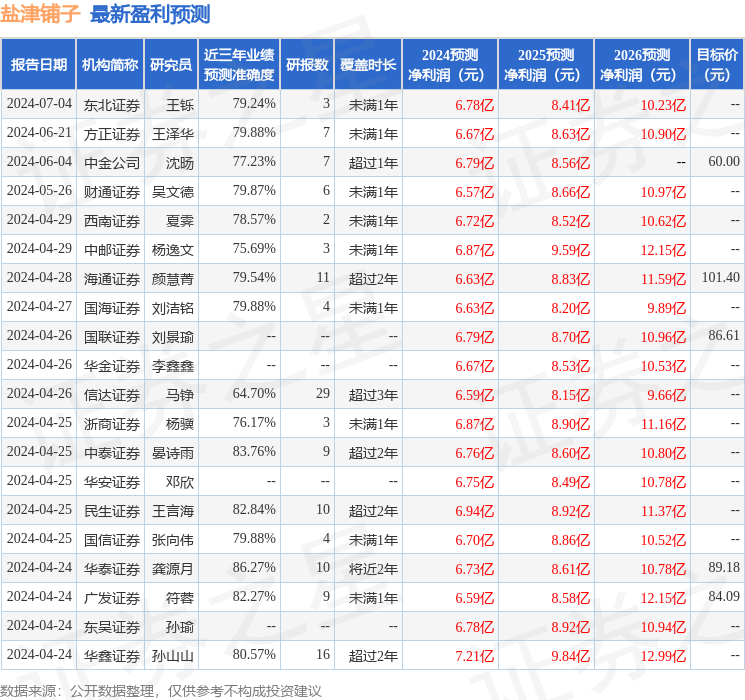

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为11.95。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级33家,增持评级2家;过去90天内机构目标均价为64.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论