华鑫证券有限责任公司孙山山近期对盐津铺子进行研究并发布了研究报告《公司事件点评报告:业绩增势延续,分红加回购彰显发展信心》,本报告对盐津铺子给出买入评级,当前股价为39.42元。

盐津铺子(002847) 事件 2024年7月10日,盐津铺子发布2024年半年度业绩预告。 投资要点 营收保持增长态势,盈利能力稳健提升 2024H1公司营收预计为24.00-25.00亿元,分别同增27%-32%,归母净利润为3.10-3.30亿元,同增26%-34%,主要系鸡蛋、油脂等部分原材料价格有所回落,整体生产成本有所下降,扣非归母净利润为2.60-2.80亿元,同增12%-21%,剔除股权激励费用影响后的扣非净利润3.15-3.35亿元,同增26%-34%。其中2024Q2公司营收预计为11.77-12.77亿元,同增18%-28%,归母净利润为1.50-1.70亿元,同增12%-27%,扣非归母净利润为1.22-1.42亿元,同比-8%-7%,主要系股权激励费用增加所致,剔除股权激励费用影响后的扣非净利润为1.47-1.67亿元,同增5%-19%,盈利能力稳步提升。 推新优化产品矩阵,分红叠加回购彰显发展信心 产品推新打造品牌势能,2024年,公司“蛋皇”鹌鹑蛋进驻山姆会员商店,“大魔王”麻酱味素毛肚获得消费者认可,品质大单品加上全渠道能力提升,助推鹌鹑蛋、休闲魔芋等品类高速发展,公司通过推新优化产品结构、拓宽渠道增量。夯实供应链优势保障战略推行,公司供应链在强激励推动下效率持续优化,在研发/制造/上游延伸能力上领先于行业,保障公司战略推行顺畅,渠道盈利优势显著。公司计划进行2024年中期分红,向全体股东每10股派发现金红利6元,同时计划使用0.5-0.7亿元自有资金以不超过68元/股的价格回购公司股份并予以注销,体现公司对于发展前景的信心及对公司价值的高度认可。 盈利预测 我们看好公司借助供应链优势持续提升产品力,在夯实大单品市场基础的同时挖掘潜力单品,实现多品类、多渠道布局,从而提高品牌声量、扩大市占率。由于股本变化,预计2024-2026年EPS分别为2.62/3.58/4.73元,当前股价对应PE分别为16/12/9倍,维持“买入”投资评级。 风险提示 宏观经济下行、消费复苏不及预期、产能建设不及预期、原材料价格波动、新品表现不及预期等。

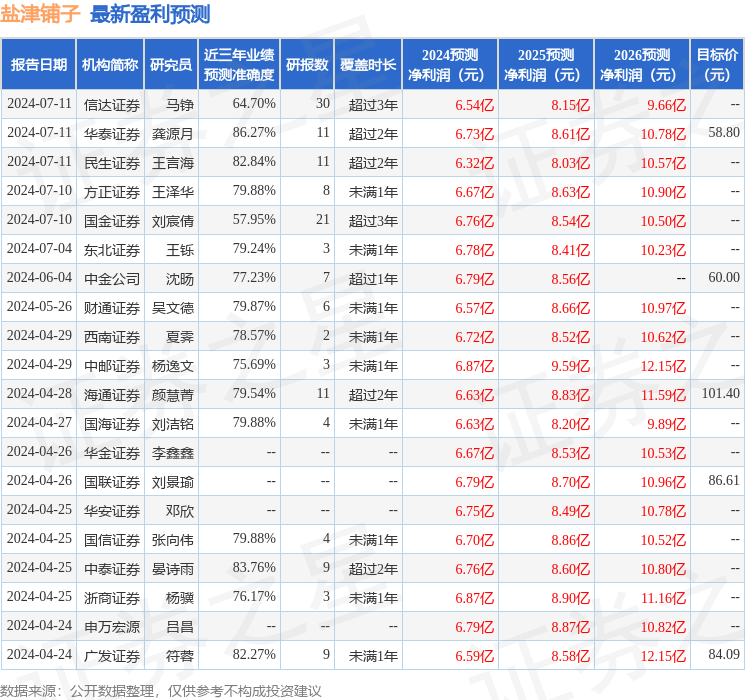

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为16.73。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级33家,增持评级2家;过去90天内机构目标均价为64.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论