信达证券股份有限公司马铮,程丽丽近期对劲仔食品进行研究并发布了研究报告《势能延续,盈利亮眼》,本报告对劲仔食品给出买入评级,当前股价为12.85元。

劲仔食品(003000) 事件:公司发布2024年中报业绩预告,公司预计24H1实现归母净利润1.33-1.50亿元,同比+60.00-80.0%,实现扣非归母净利润1.12-1.29亿元,同比+56.04%-79.17%。单Q2预计实现归母净利润0.59-0.76亿元,同比+35.3%-73.1%,预计实现扣非归母净利润0.54-0.70亿元,同比+38.0%-80.6%。 点评: 利润率提升逻辑持续演绎。24Q2归母净利率预计为10.0%-12.8%,同比提升2.0-4.8pct,主要系营收增长带来的规模效应及供应链效益优化,同时主要原材料鳀鱼、鹌鹑蛋、黄豆等价格同比有所下降。往后展望,公司利润率相比其他零食厂商仍有较大的提升空间,规模效应及市场地位进一步强化下,公司盈利能力有望持续提升。 渠道新品势能推动下,我们预计24Q2收入有望延续较高增长。公司坚定聚焦“大单品、全渠道、品牌化、国际化”发展战略,量贩零食、现代渠道、海外市场等全渠道放量有望推动收入持续保持较快增长。公司具备打造大单品的经验,近年大包装放量提升渠道覆盖面强化品牌力和渠道力。同时公司也在积极推动品牌化升级,推出深海鳀鱼、短保豆干、溏心鹌鹑蛋等创新升级产品,进一步强化健康零食品类认知。往后展望,渠道扩张及新品动能双轮驱动下,公司营收有望延续势头向上。 盈利预测与投资评级:往后展望,公司成长路径清晰,渠道端流通起家,当前仍处于现代渠道红利释放期。新品鹌鹑蛋23年快速放量,24年品类红利有望延续,产能释放及原材料成本回落下,利润率提升有望延续。长期来看,公司具备大单品培育的经验和能力,成功打造小鱼干、鹌鹑蛋等大单品,有望持续积累价值。我们预计24-26年公司每股收益分别为0.67/0.85/1.06元,维持对公司的“买入”评级。 风险因素:鳀鱼干价格上涨;鹌鹑蛋爬坡不及预期;新渠道对于老渠道的冲击;食品安全问题。

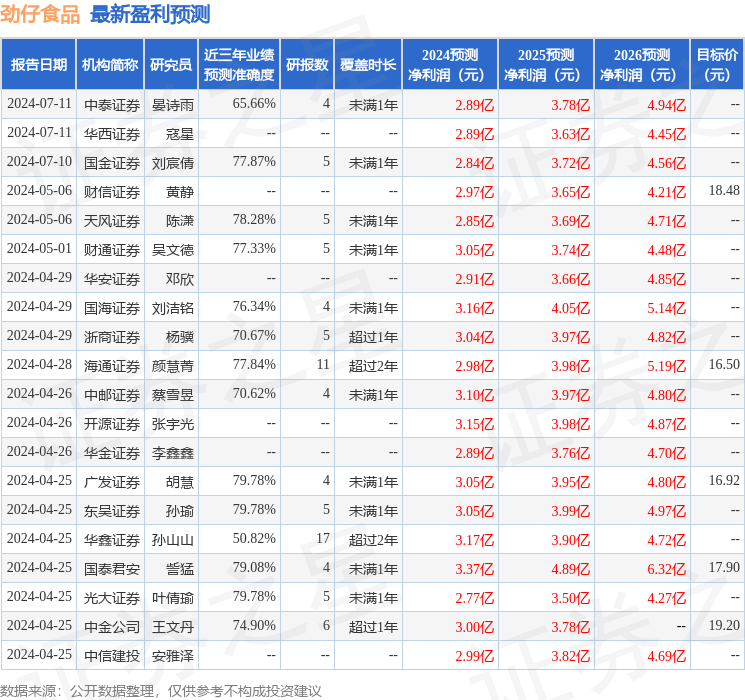

证券之星数据中心根据近三年发布的研报数据计算,广发证券胡慧研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利3.05亿,根据现价换算的预测PE为18.9。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级27家,增持评级3家;过去90天内机构目标均价为17.67。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论