核心观点

美元流动性“名紧实松”。上半年,美债利率一度上行,但关键金融市场指标指向宽松,美元乃至全球资产表现积极。美国经济保持韧性,但也不至于过热。全年增长预计2.3%、略慢于2023年的2.5%,大体迈向“软着陆”。美国通胀回落遭遇波折,仍有望继续改善。基准预测下,通胀率有望在Q3阶段回落,Q4出现一定反弹。美国就业市场顺利走向平衡,但就业质量下降,美联储开始关注“意外降温”风险。除“双目标”外,美联储也要防范流动性风险,尤其关注持续缩表后银行体系准备金下降的风险。综合来看,预计美联储于今年四季度降息1次。

从“美国独强”到“百花齐放”。上半年,全球股市和商品表现更加积极。首先,美元流动性的实质宽松,利好全球资产。其次,欧洲、日本经济整体好于预期,欧洲通胀受益于供给改善,经济复苏虽缓但到,货币宽松在路上;日本出现“通胀复归”迹象、货币“慢转弯”。再次,全球制造业步入复苏,各国产业政策持续发力,在此过程中,发达经济体布局高技术制造业,新兴市场积极招商引资,中国企业寻求“出海”,全球投资机会涌现。

大类资产走向何方?下半年,美联储仍处于酝酿降息的过程,全球投资环境有望保持良好,“前路渐坦”,但也需警惕波折。1)美债:波折向下。降息0-2次的情形下,10年美债利率或在4%-4.5%波动,年内较难下破4%。2)美股:趋势向好,但波动风险增多。宏观流动性有望继续提供支撑。AI行情不至于是“泡沫”,但美股集中度上升孕育风险;美国大选不改美股方向,但大选前1-2个月容易出现调整。3)美元指数:何时下行,还看欧日。经验上,美联储缓慢降息,美元指数未必走弱,取决于非美经济和政策走向。欧元有望在内部政治风险平息后有所反弹。日元能否修复取决于日本央行转向的速度。4)黄金:不高估“降息利好”。美元体系之外的因素值得重视,关注全球央行购金放缓,以及避险、投机需求降温的风险。5)原油:维持紧平衡。综合需求、库存、投机仓位等,当前80-85美元/桶的油价基本处于均衡合理水平。

风险提示:美国经济和通胀超预期上行,美联储降息超预期推迟,海外金融风险超预期爆发,国际地缘政治风险超预期爆发等。

01、美元流动性“名紧实松”

1.1 美元流动性表面上“紧”,实质上“松”

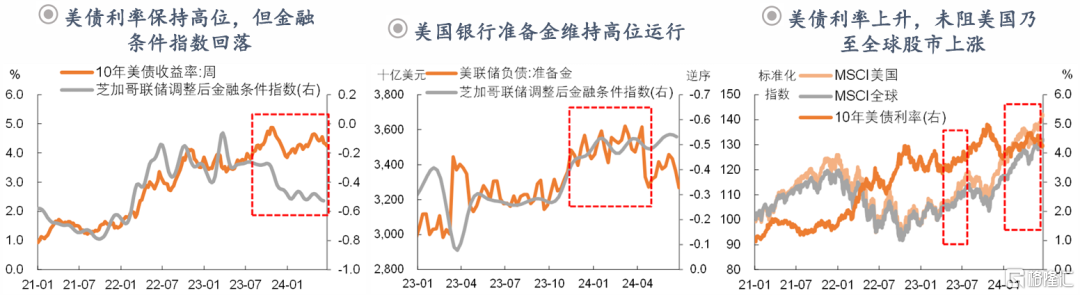

2024上半年,美债利率高位运行,但关键金融市场指标指向宽松,美元乃至全球资产表现积极。2024上半年,10年美债利率中枢为4.3%,基本持平于2023下半年。但是:1)芝加哥调整后的金融条件指数中枢则由-0.33进一步下降至-0.51%,基本达到2022年2月以来(美联储加息周期开启以来)最低水平;2)美国银行体系的准备金水平,在2023Q4-2024Q1保持高位运行;3)美债利率高位运行的同时,美国乃至全球股市表现积极。

1.2 美国经济:保持韧性,但也不至于过热

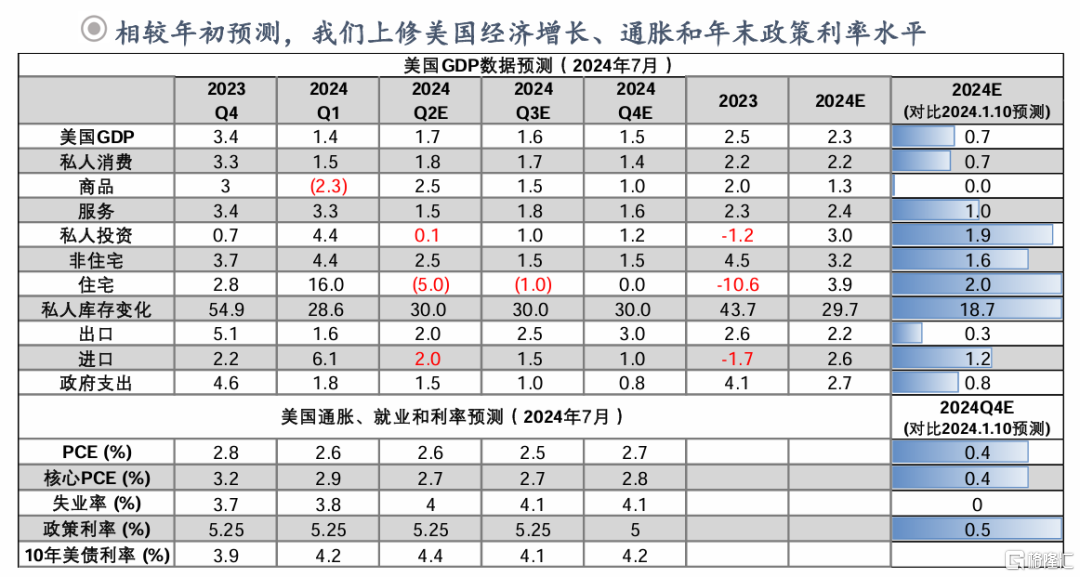

美国GDP增长势头好于年初预期,投资明显修复,消费、财政支出也略强于预期。平安证券预计,美国GDP全年增长2.3%、略慢于2023年的2.5%,经济大体迈向“软着陆”。

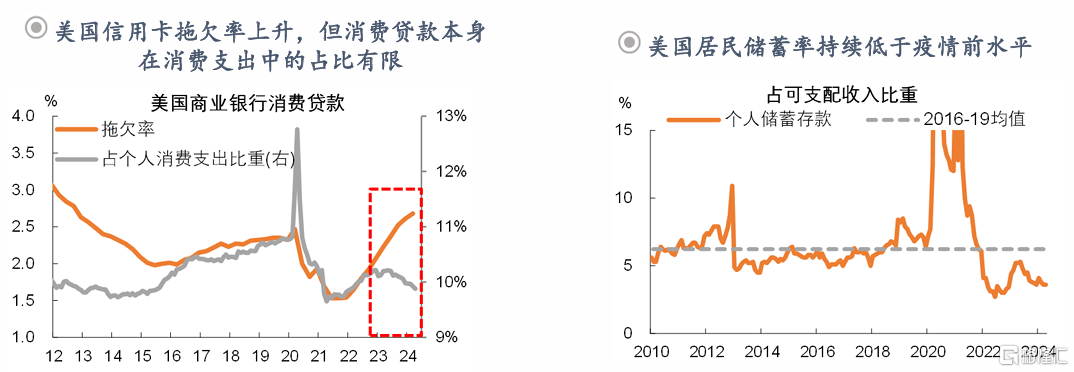

消费表现仍是判断经济和通胀的核心线索。2024年1-5月,美国个人消费累计同比2.2%,保持韧性。尽管目前消费降温的压力在累积,尤其消费贷款(信用卡)拖欠率上升等受到较多关注。不过,居民储蓄率仍在下降、消费信贷占消费支出比重也在下降,可见居民的消费意愿、消费能力仍强。

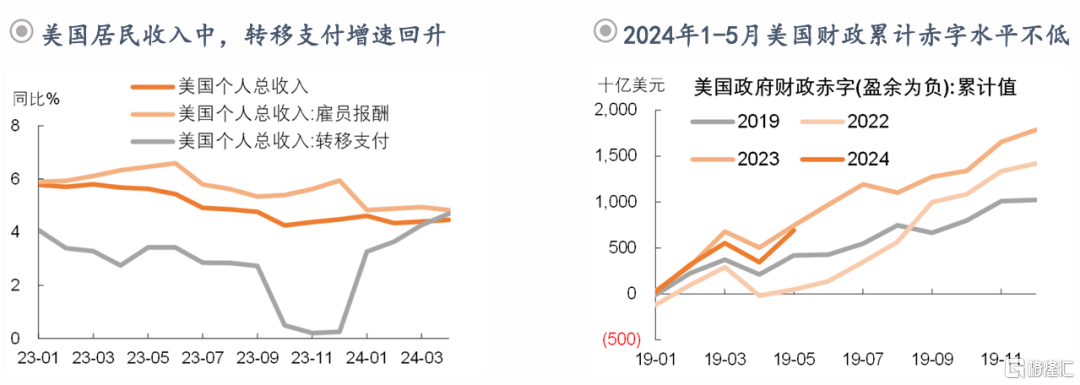

美国消费韧性仍离不开财政支持。今年以来居民收入增速保持稳定,尽管雇员报酬增长小幅放缓,但转移支付增速明显回升;今年1-5月,美国联邦政府累计赤字仅较2023年同期小幅下降7%,但较2019年同期仍大幅高出65%,美国“宽财政”的总基调并未改变。

1.3 美国通胀:回落遭遇波折,仍有望继续改善

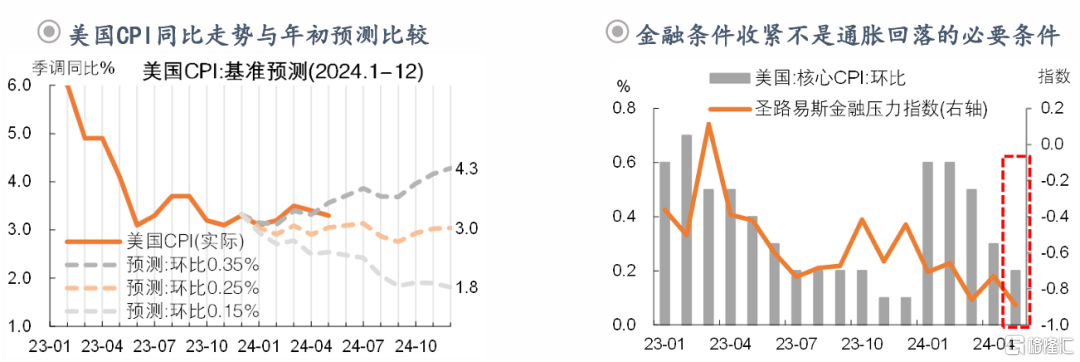

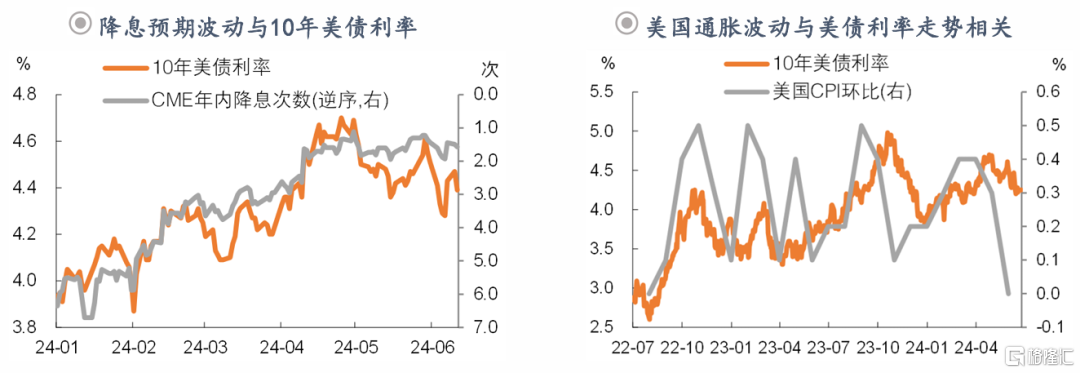

美国通胀曾于一季度反弹,但过去一年已取得实质性改善。对比年初基准预测,CPI和核心CPI同比走势在一季度达到甚至超过“上行风险”情形;好在4-5月有所回落,目前趋势上走向“中性”情形。

“金融-经济-通胀”传导并不明显。尤其注意到,5月金融条件宽松、而通胀仍然降温,说明金融条件收紧不是通胀回落的必要条件。

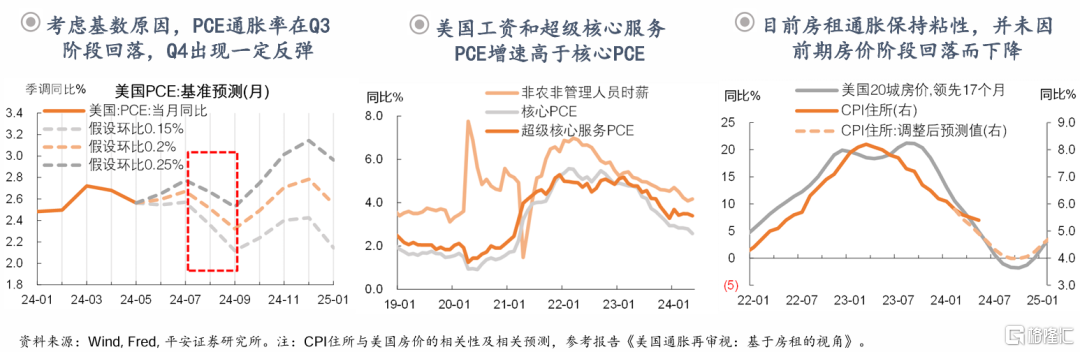

预计美国通胀率有望在Q3阶段回落,Q4出现一定反弹。中性预测下,预计下半年PCE环比平均为0.2%,基本持平于过去12个月均值。具体地,PCE环比三种假设(中性、偏高、偏低)分别参考:截至2024年5月,过去12个月平均环比(0.21%)、过去6个月平均环比(0.25%)以及2023年下半年平均环比(0.17%)。

通胀上行风险可能来自:1)超级核心服务与工资增长;2)房租通胀有悖历史规律地呈现粘性等。

1.4 美国就业:顺利走向平衡,美联储警惕“意外降温”风险

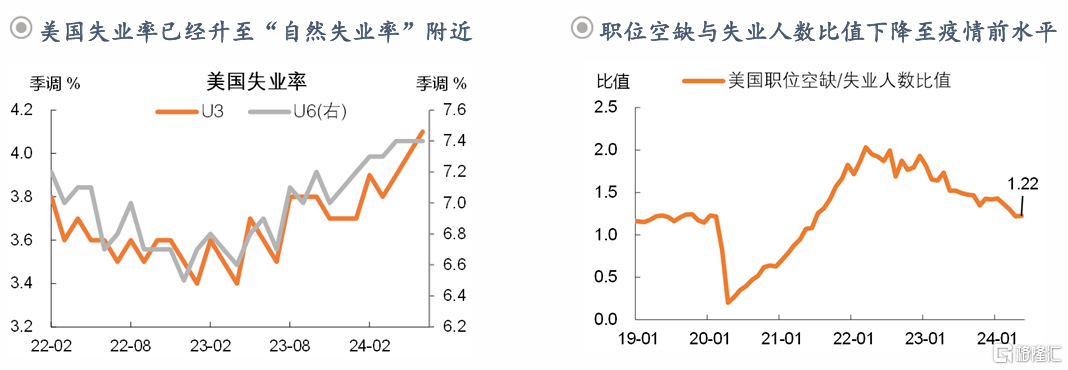

从关键就业指标看,美国就业市场已经摆脱“过热”,基本回归疫情前水平,例如美国职位空缺与失业人数比值截至5月录得1.22,基本持平于2019年水平;失业率在6月回升至4%,是2021年11月以来最高水平,已基本达到美联储预计的长期失业率(自然失业率)的4.2%。

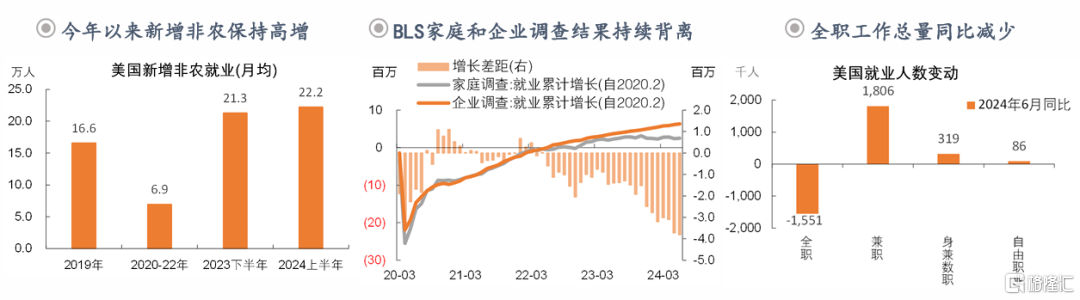

尽管非农就业人数保持高增,但这项源自“企业调查”的数据与“家庭调查”数据明显背离,疫情以来前者比后者多增长了约380万岗位、占非农增量的60%。结构上,根据家庭调查口径,近一年全职工作数量明显减少,兼职、身兼数职、自由职业等数量明显增长。这些数据削弱了“新增非农”的指示意义,暗示美国就业市场质量弱化。因而,美联储开始关注就业市场“意外降温”的风险。

1.5 美联储:降息推迟但方向不变

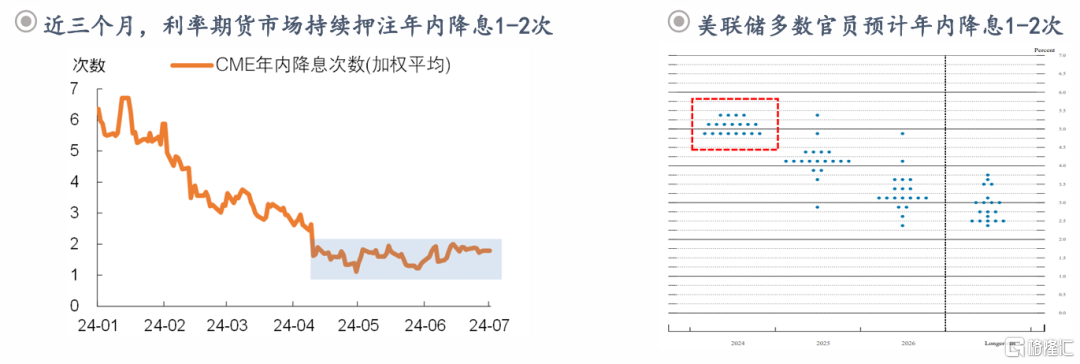

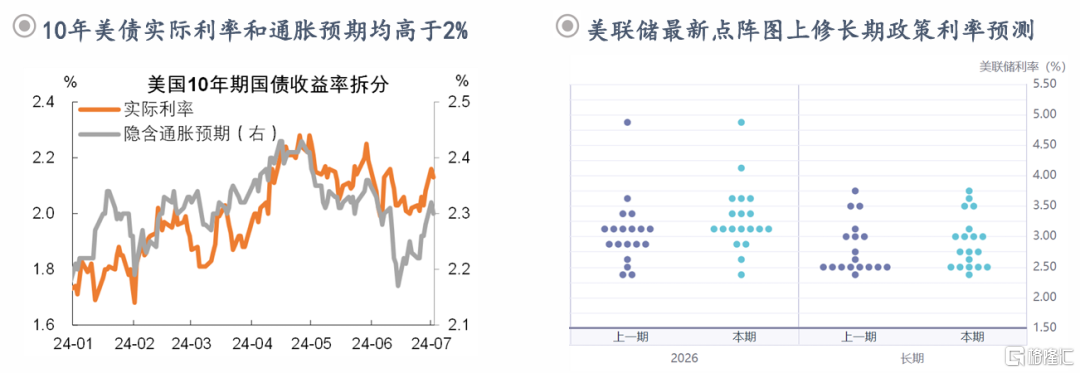

平安证券预计,美联储或于今年四季度降息1次。2024年1-4月,在美国通胀反弹、经济保持韧性的背景下,美联储推迟降息,市场降息预期持续修正。不过,今年4月中旬以来截至目前,CME利率期货市场保持年内降息1-2次的押注,与美联储最新的预期引导基本吻合。美联储6月最新点阵图显示,15/19(79%)的官员预计年内降息1-2次,4/19(21%)预计不降息。

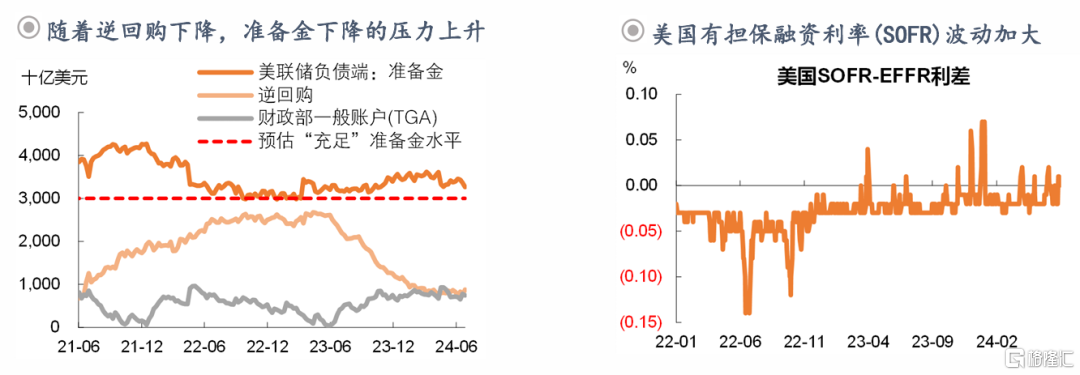

除“双目标”外,美联储也要防范流动性风险。伴随缩表继续,美联储积极吸取2019年流动性危机的教训,提早放缓缩表。目前,尽管美国银行体系准备金似乎仍算“充裕”,但观察美联储负债端,由于逆回购和财政部一般账户(TGA)的“蓄水池”作用可能减弱,未来随着总负债规模不断下降,准备金可能更快下降。此外,近半年美国有担保融资利率(SOFR)波动加大,也暗示流动性压力边际上升。如果美国准备金较快下降及流动性局部紧张,可能触发美联储提早降息。

02、从“美国独强”到“百花齐放”

2.1 全球资产:受益于美元流动性的实质宽松

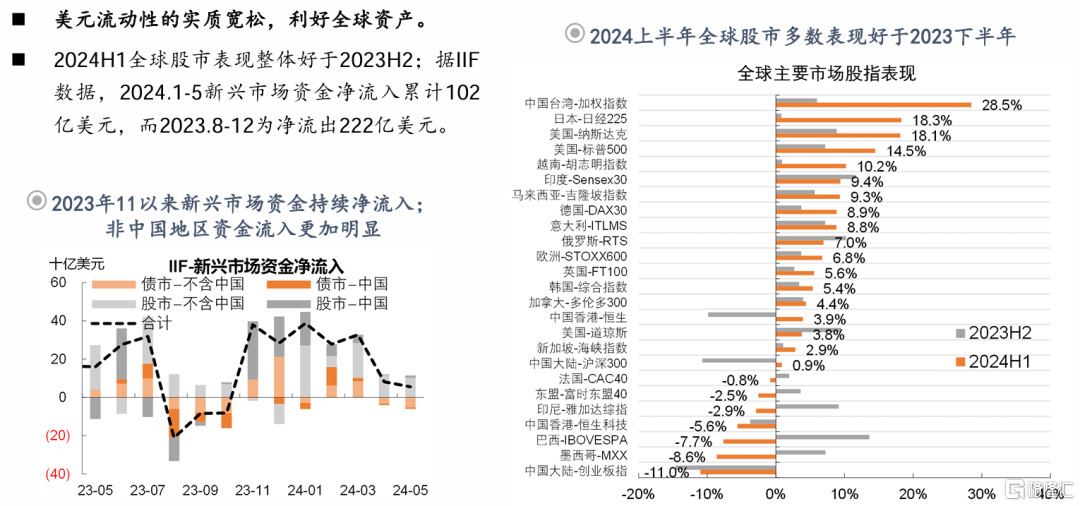

美元流动性的实质宽松,利好全球资产。2024H1全球股市表现整体好于2023H2;据IIF数据,2024.1-5新兴市场资金净流入累计102亿美元,而2023.8-12为净流出222亿美元。

2.2 欧日经济:整体向好

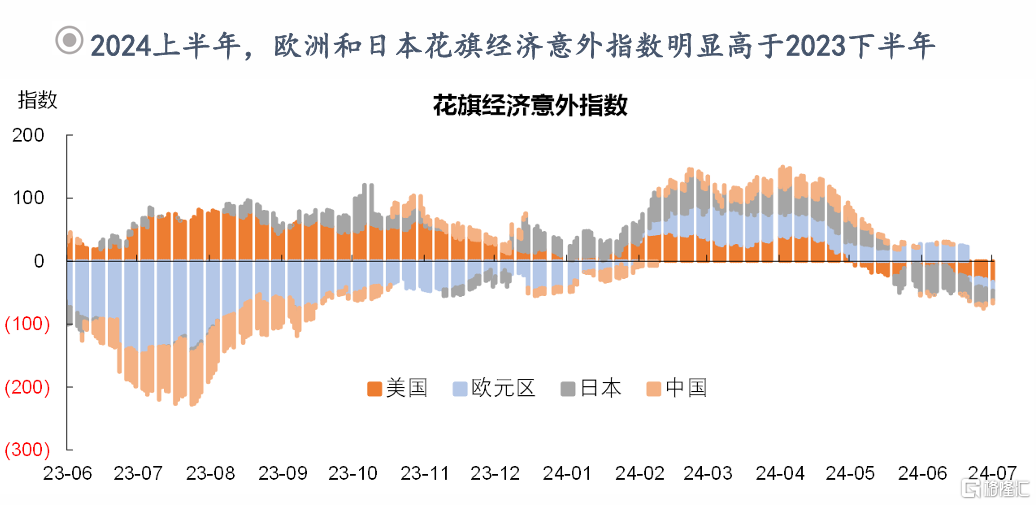

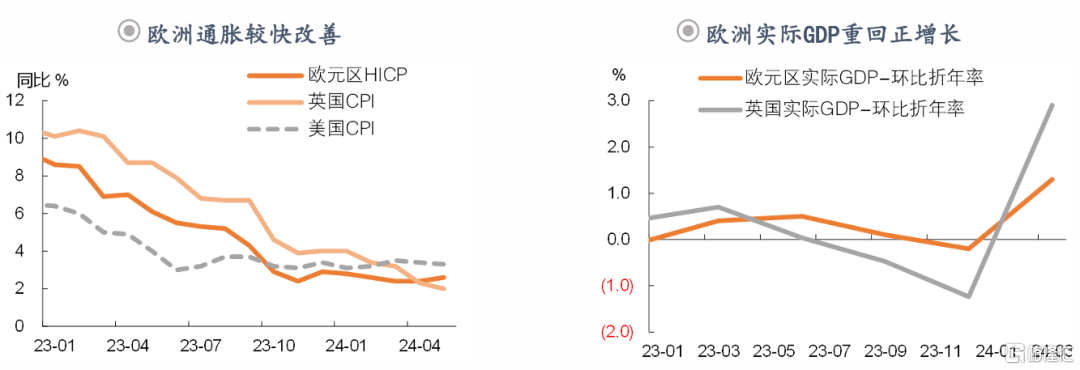

今年上半年,除美国经济保持韧性外,欧洲、日本经济表现也可圈可点,相比美国经济更“超预期”。2024H1欧洲、日本花旗经济意外指数均值均明显高于2023H2。

欧洲方面,通胀受益于供给改善而回落,经济复苏虽缓但到,货币宽松在路上。欧洲通胀的改善修复了消费和投资信心,实际GDP重回正增长,经济趋势上已步入复苏;通胀的回落,令欧洲央行和英国央行能够较早开启降息,进一步呵护经济复苏。

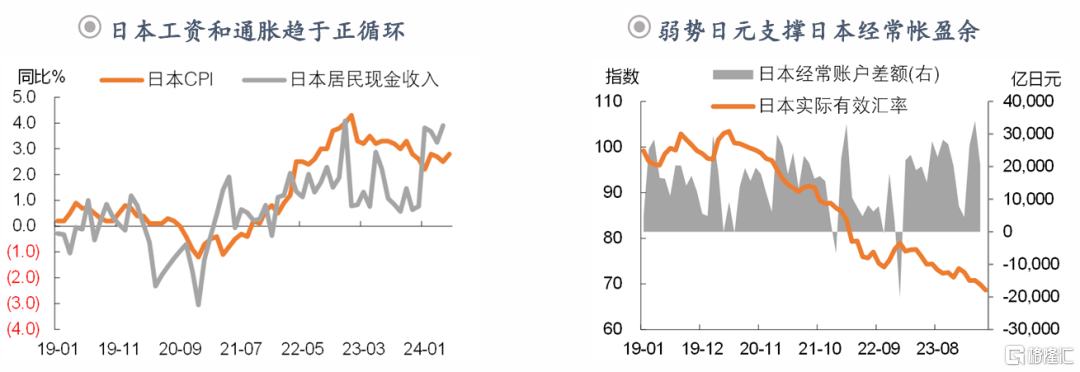

日本方面,“通胀复归”迹象增多,货币政策保持耐心、尝试“慢转弯”。今年以来,日本居民现金收入同比增速超过CPI通胀率,薪酬谈判(春斗)结果积极,工资和通胀似乎步入正循环;日本央行尽管退出了负利率和收益率曲线控制(YCC),但维持购债,政策转向保持耐心,令日元保持弱势、支撑经常帐盈余。

2.3 全球制造业:复苏、再工业化、产业链重塑

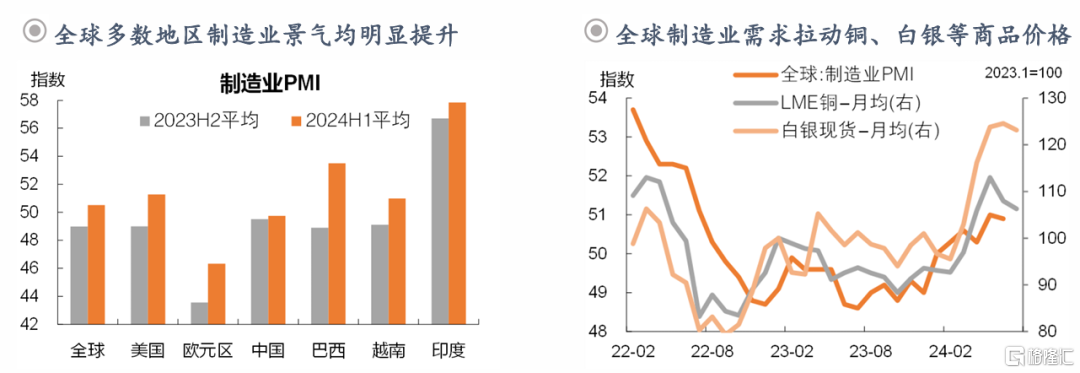

今年上半年,全球制造业同步复苏,大多数经济体制造业景气显著提升、或维持在较高水平。除了经济周期规律,产业政策在当前制造业复苏中亦扮演重要角色。全球积极推动“(再)工业化”、加快全球产业重塑,可能进一步促进制造业需求,令全球制造业复苏更加确定。

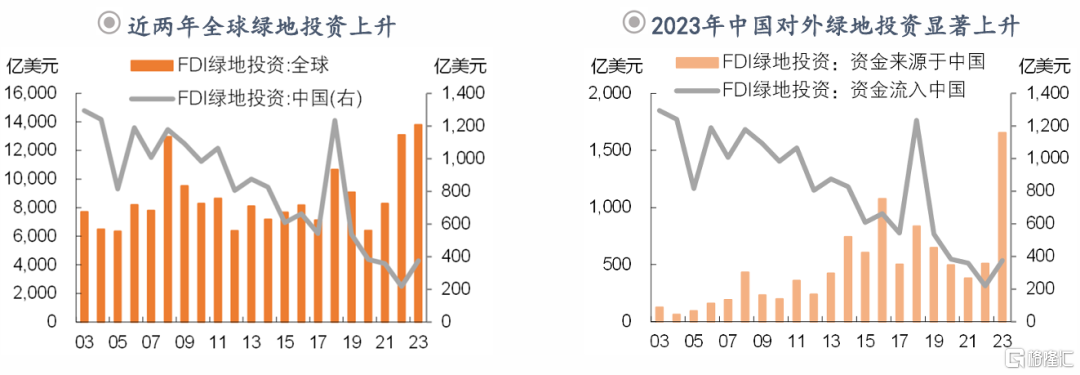

全球产业重塑仍在加速,传统工业地区以及新兴市场均涌现更多投资机会。发达经济体方面,“再工业化”,聚焦于高技术制造业,中国台湾、德国、日本等股市受益。新兴市场方面,出口加快增长,且积极招商引资,越南、印度等股市积极。中国方面,企业积极寻求产品和产能“出海”,相关企业股价受益。

03、大类资产走向何方?

3.1 美债:波折向下

下半年假设美联储降息0-2次,10年美债利率或主要在4%-4.5%波动。上半年,年内预期降息次数每减少1次,10年美债利率将平均上行15BP左右;不过近期降息预期比较稳定,对美债利率的影响有所弱化。

通胀走势仍是政策利率的核心驱动,继而影响美债利率。节奏上,Q3通胀回落可能令美债利率下行,但Q4若通胀止跌或反弹,可能影响市场对美联储明年降息的判断,令美债利率反弹。

年内,10年美债利率跌破4%的难度较大。传统框架下,10年美债利率的合理中枢或在3.5%附近。3.5%=美国(实际)自然利率约为1.5%左右+美国中长期通胀目标2%。然而,关于自然利率水平长期抬升、实际通胀中枢高于2%的讨论也在增多。如果降息继续推迟,市场进一步关注“中性利率”上修的可能,中长期利率预期抬升,美债利率可能超预期上行。

3.2 美股:趋势向好,但波动风险增多

如果下半年美联储能够顺利兑现降息,美债利率不过快上升,宏观流动性仍将为美股提供支撑。

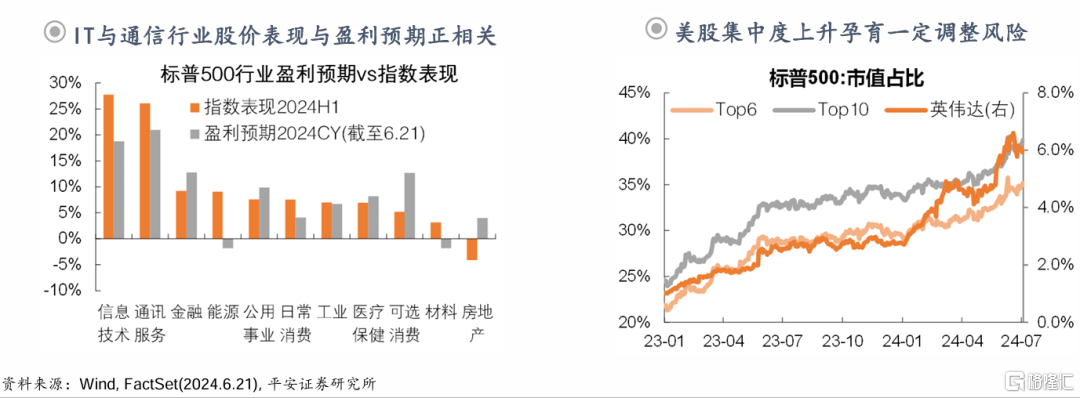

美股风险溢价走低,但未必是美股风险的前瞻指标。标普500风险溢价(市盈率倒数与10年美债利率差值)近期刷新2001年以来新低,体现投资者相较美债而言更加青睐美股:一方面,投资者可能预期美债长期回报下降;另一方面,美国经济韧性以及AI领域的投资机会,不断强化美股的相对吸引力。

如何看美股AI泡沫与过度集中风险?本轮AI行情与“2000年互联网泡沫”存在关键区别:1)应用。互联网泡沫时期,门户网站(web1.0)兴起颠覆信息传播,引发创业潮;目前AI主要扮演辅助角色,但尚未引发创业潮与经济泡沫。2)盈利。互联网泡沫时期,企业漠视盈利;当前市场对企业盈利有很高的要求,美股科技企业也有很强的盈利兑现能力。但美股集中度过快上升,孕育一定调整风险。

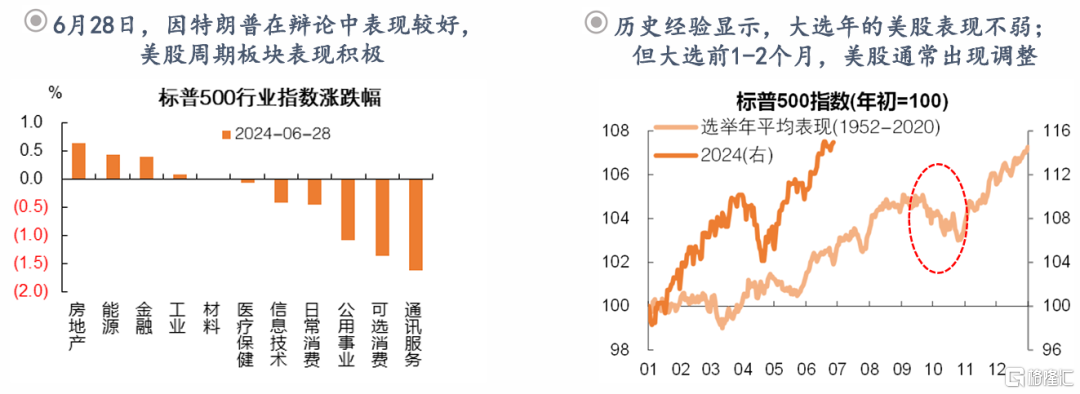

如何看2024美国大选对美股的影响?1)无论拜登和特朗普谁当选,双方均有可能维持扩张性财政取向(拜登增支、特朗普减税),令美国经济前景维持乐观。2)特朗普当选,较为利好传统能源、钢铁、银行等周期行业,利空新能源等行业。3)大选前1-2个月,政策变数较大(“十月惊奇”),美股容易调整。

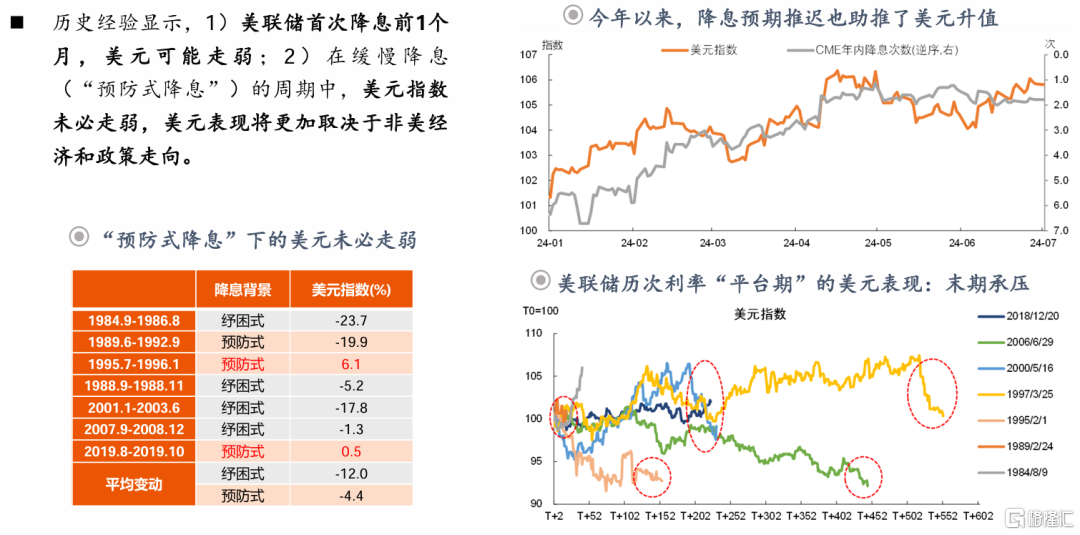

3.3 美元指数:何时下行,还看欧日

历史经验显示,1)美联储首次降息前1个月,美元可能走弱;2)在缓慢降息(“预防式降息”)的周期中,美元指数未必走弱,美元表现将更加取决于非美经济和政策走向。

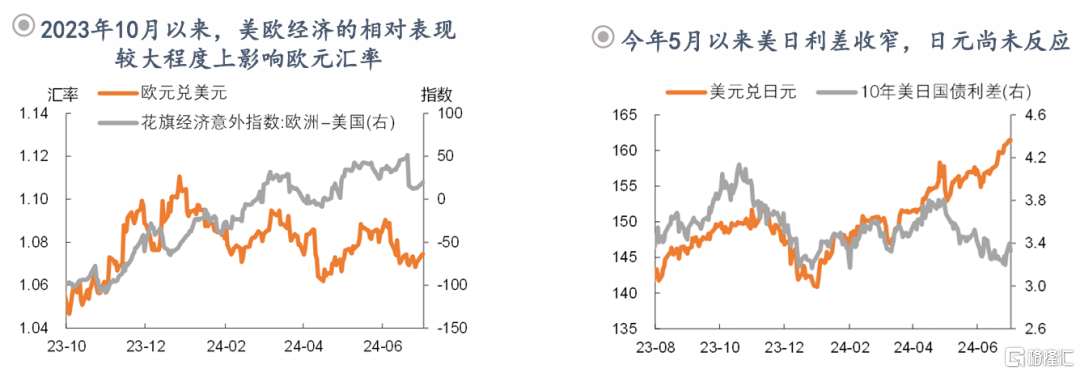

欧洲方面,近期欧洲议会选举风波压制欧元;“美强欧弱”的底色不变,但是方向上,美国经济趋于降温,而欧洲经济有望继续改善,欧元有望在内部政治风险平息后有所反弹。

日本方面,近期美国将日本列入外汇“监控清单”,日本外汇干预或受约束,日元进一步疲软;下半年,日本央行“大规模”缩减购债、加息,可能令日元汇率有所修复,但仍将取决于日本央行转向的速度。

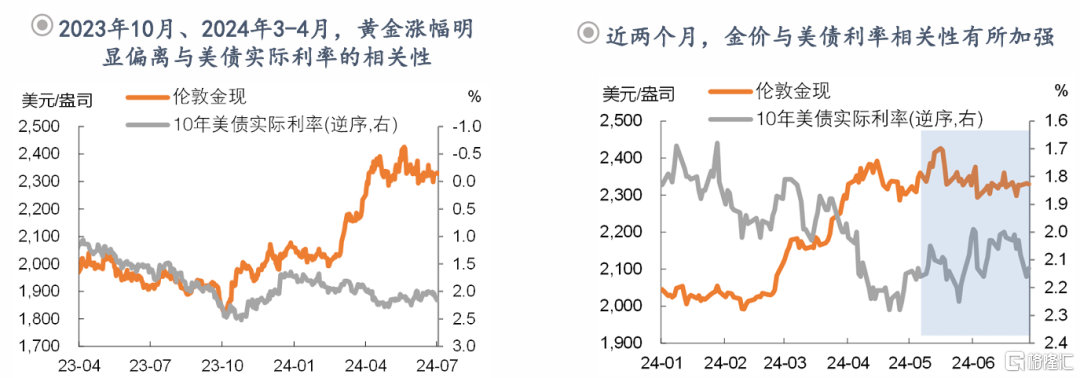

3.4 黄金:不高估“降息利好”

美元体系内,经验上,美联储降息兑现、美债利率和美元指数回落,或提振金价。但是,美联储降息节点仍有变数,美债利率下行的幅度或有限、节奏或波折。

近一年,黄金涨幅明显偏离与美债实际利率的相关性;近两个月,二者的相关性有所加强,但仍不是“亦步亦趋”的关系,美元体系之外的因素值得重视。

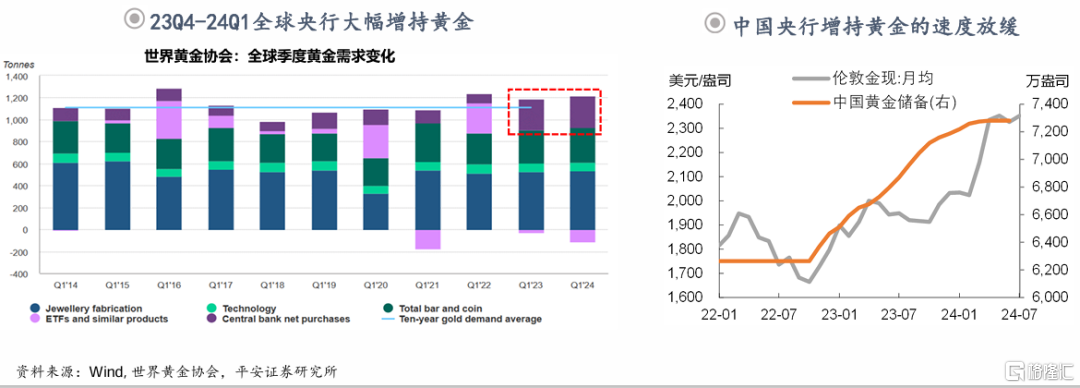

美元体系外:1)“去美元化”力量。2023Q4-2024Q1全球央行进一步增持黄金,成为全球黄金需求的增量来源;不过,伴随金价不断上涨,各国增持黄金的成本上升,可能影响增持节奏。其中,中国央行自2022年11月以来,曾连续18个月增持黄金,但今年5、6月并未增持。

2)地缘风险与避险需求。近一年,中东局势两次升级驱动金价阶段走高,不过相关避险需求并未持续升温。

3)亚洲“资产荒”背景下的投资/投机。今年3月以后,伴随10年中债利率突破2.3%,金价加速上行。不过目前,黄金投资情绪已经达到近两年高位,累积调整风险。

3.5 原油:维持紧平衡

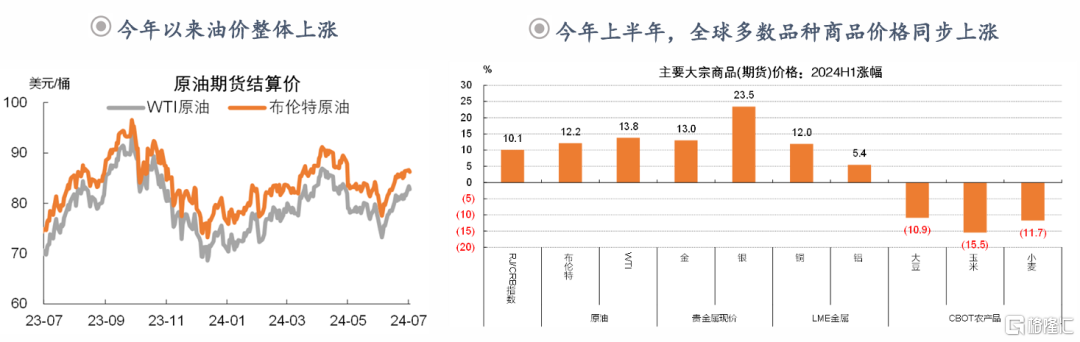

今年上半年,油价整体上涨,宏观层面主因全球经济前景乐观、美元流动性宽裕等。这也体现在,全球多数品种商品价格(除农产品外)同步上涨。

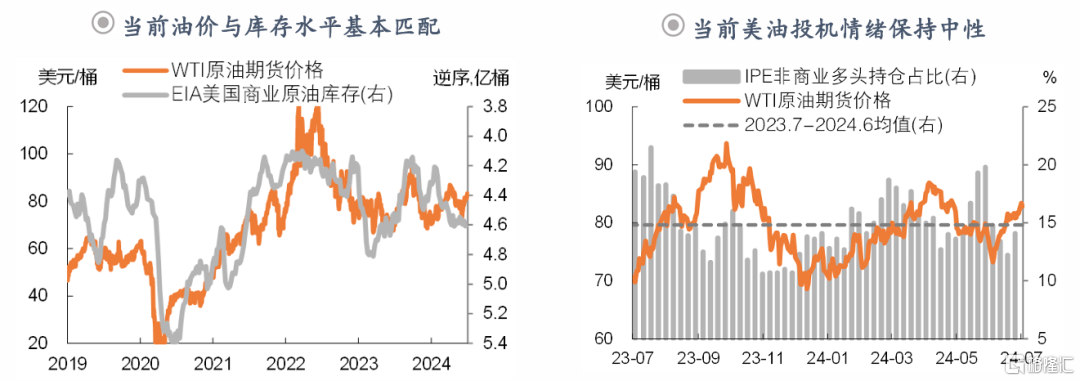

展望下半年:1)基本面上,原油供给保持克制,但库存出现回补,限制了油价进一步上涨。目前美油库存水平基本回到2019年,考虑到流动性、通胀等因素,油价与库存水平大致匹配。2)情绪面上,中东等地缘局势的影响相对有限,投机仓位保持中性。总的来看,当前80-85美元/桶的油价基本处于均衡合理水平。

风险提示:

美国经济和通胀超预期上行。其中,美国经济上行风险主要来自财政过度发力,货币紧缩效果不佳;通胀上行风险主要来自工资增速较高、房租通胀回落不及预期、以及其他不可控的供给冲击等。

美联储降息超预期推迟。如果美国经济和通胀超预期上行,或者金融市场条件过度宽松,美联储下半年可能不降息,对此市场尚未充分计价,或引发海外股市、债市和商品市场波动。

海外金融风险超预期爆发。美国及海外商业地产、中小银行、非银机构风险仍然偏高;美国银行体系准备金较快下降,可能引发局部流动性紧张,不排除出现美元流动性危机。

国际地缘政治风险超预期爆发等。俄乌、中东等地缘局势走向仍不确定,不排除局势升温风险;欧洲尤其法国议会选举可能加大欧盟政治风险,甚至引发欧盟对外政策变化;美国大选结果以及选举前的政策变化,亦可能冲击市场。

注:本文来自平安证券于2024年7月11日发布的《前路渐坦——2024年中海外宏观与资产展望》,分析师:钟正生 S1060520090001;张璐 S1060522100001;范城恺 S1060523010001

精彩评论