证券之星消息,2024年7月5日航天南湖(688552)发布公告称公司于2024年7月3日接受机构调研,兴业证券、前海开源、交银施罗德、惠升基金、东北资管、远信投资、鑫元基金、国联安基金、华泰证券参与。

具体内容如下:

问:产品 A在 2023 年的销售情况?预计未来的销售情况?

答:产品 在 2023 年收入占比中仍为占比最高的产品,但随着新产品的定型批产,预计未来新产品的收入占比会逐渐增加。

2、公司的毛利率情况?预计未来毛利率的波动趋势如何?公司 2023 年综合毛利率约为 33%,近几年毛利率存在一定的波动性,主要是由于军品差价收入、产品结构存在变化以及各类产品毛利率自身也存在波动影响。未来公司将积极推动成本领先战略,采取措施降本增效,相关措施包括在产品研制过程中推行低成本方案设计,降低产品成本;利用信息化、数字化手段推动智能化制造,提升生产效率,降低生产和管理成本;加强供应链管理,控制外协成本等,力争使公司整体毛利率维持在相对合理的水平。3、公司是否还存在以暂定价确认收入未完成审价的情况?公司存在部分通过单一来源方式获取的订单以暂定价确认收入未完成审价的情况,但公司在产的主要老型号产品已完成了审价,通过竞标方式获取的新型号产品将不再进行审价。4、军贸业务收入占比是多少?现在订单情况怎么样?2023年,公司军贸业务实现的销售收入为 1.1亿元,较 2022 年有较大幅度的增长,占公司营业收入的比例约为15%。目前军贸业务订单情况较好。5、公司在低空领域有没有什么布局?公司多年前就开始开展低空目标预警探测方面的技术研发,2023 年 12 月正式成立了低空事业部,未来将围绕军用和民用低空市场需求开展关键技术攻关,围绕低空安全体系、低空探测等方面进行产品研制和业务拓展,利用在低空目标预警探测方面的技术优势为低空安全提供技术支撑和产品服务保障,积极参与低空经济建设。6、公司未来收入增长来源有哪些?公司未来收入主要增长来源有以下几个方面(1)老型号产品持续贡献收入,同时公司主要在役型号产品存在长期的维修器材和备件需求;(2)新型号产品未来定型批产后带来的收入增长,尤其是公司中标了多个重点型号产品研制项目,部分重点研发项目已处于状态鉴定阶段;(3)军贸业务逐步发力,公司有多个军贸型号在产,军贸业务也将成为公司收入增长的重要来源;(4)公司也将积极发展高端制造业务板块,发挥公司的技术优势拓展微波器件和特种镀覆业务;(5)公司正在积极布局的低空等新业务,未来随着相关产品的逐步落地,也将成为公司的收入增长点。7、公司在资本运作方面有什么考虑和计划?公司将根据战略发展需要,积极研究探索利用多种资本运作方式,围绕“同心多元化”战略思想进行产业布局和拓展,推动公司产业结构调整。公司目前尚无资本运作方面的明确计划,未来若有相关计划,将严格按照相关规定及时履行信息披露义务。航天南湖(688552)主营业务:从事防空预警雷达的研发、生产、销售和服务,此外,公司也生产和销售雷达零部件。

航天南湖2024年一季报显示,公司主营收入2750.86万元,同比下降45.94%;归母净利润-1614.92万元,同比上升5.42%;扣非净利润-1718.18万元,负债率14.63%,财务费用-953.5万元,毛利率3.99%。

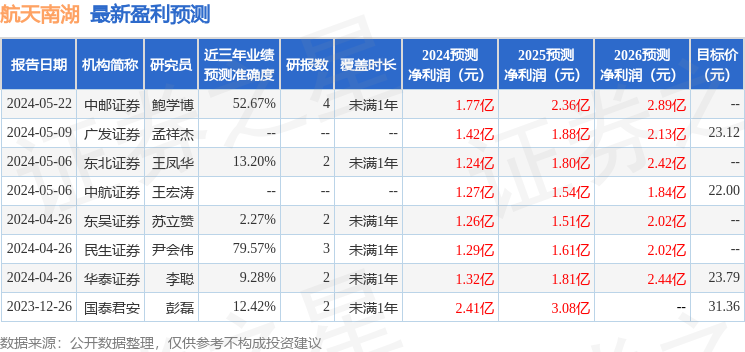

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为22.97。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3921.4万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论