华福证券有限责任公司盛丽华,张俊,万喆瑞近期对昆药集团进行研究并发布了研究报告《华润赋能,打造银发经济第一股》,本报告对昆药集团给出买入评级,当前股价为17.83元。

昆药集团(600422) 投资要点: 华润入主赋能,打造银发经济第一股 经过“百日融合”和“一年融合”的磨合期,目前两家公司已进入“三年融合”阶段。百日融合阶段:1.大动作不断,华润系掌舵人为昆药赋能。聘任华润系领导为公司董事长与总裁。2.确定“打造银发经济健康第一股、成为慢病管理领导者、精品国药领先者”的新战略目标。一年融合阶段:1.成立三大事业部:“昆中药1381”事业部、“KPC·1951”事业部、三七口服“777”事业部;2.发布未来五年(2024年-2028年)战略发展规划:以三七产业链为核心,立足于老龄健康,拓展慢病管理领域,成为银发健康产业第一股。通过内生发展加外延扩张方式,力争2028年末实现营业收入翻番,工业收入达到100亿元,致力于成为银发健康产业第一股。3.品牌建设:发布“777”品牌,三七就是777。4.渠道和商道文化价值观:逐步导入华润三九的商道体系,完成全国昆药销售渠道整合建设。 公司拟现金收购昆明圣火51%股权,血塞通口服剂竞争格局持续优化 “777事业部”血塞通口服系列核心用户为老年人群,伴随人口老龄化未来市场空间巨大。公司解决核心产品血塞通软胶囊“络泰”与华润圣火“理洫王”同业竞争问题,未来有望差异化布局并开拓应用场景。血塞通颗粒剂、滴丸剂、片剂皆有布局。“昆中药1381”精品国药系列参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒等亦有望实现高增长。 注射剂乘注射剂解限东风,抓住集采窗口期实现快速发展。 注射用血塞通(冻干)伴随医保解限政策放松,产品止跌并重回上升通道,2023年注射用血塞通(冻干)保持稳健增长,销量同比增长24.62%。公司血塞通注射剂积极参与国家和省际联盟集采,2021年湖北19省中成药联盟注射用血塞通(冻干)200mg中标价为9.22元,降价幅度为54.07%,实现两年的标内市场独占。湖北联盟两年集采期结束后我们预计今年下半年有望续约,竞争格局较好的产品降价幅度理性。后续广东联盟集采、京津冀“3+N”集采公司血塞通(冻干)皆中标,以价换量优势显著。 盈利预测与投资建议 我们预测2024/2025/2026年公司营收分别为85.44/95.44/107.22亿元,增速为10.92%/11.70%/12.35%。2024/2025/2026年公司净利润分别为5.89/7.7/9.81亿元,增速为32%/31%/27%。我们看好华润赋能昆药集团,以及未来打造银发健康产业第一股的战略核心,首次覆盖,给予“买入”评级。 风险提示 产品销售和推广不及预期风险,重点产品集采降价幅度超预期风险,研发失败或进度不及预期风险,原材料价格波动的风险。

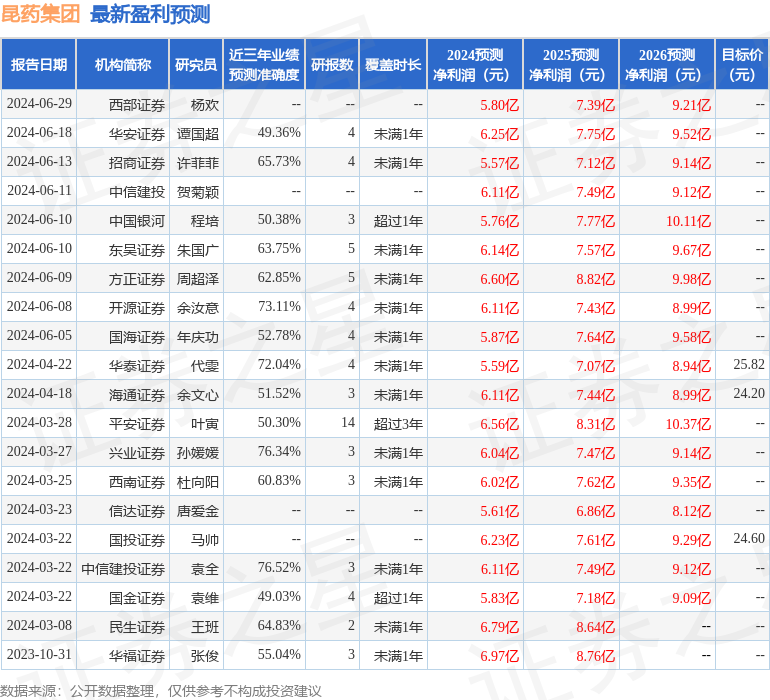

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券袁全研究员团队对该股研究较为深入,近三年预测准确度均值为76.52%,其预测2024年度归属净利润为盈利6.11亿,根据现价换算的预测PE为22.01。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为24.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论