国元证券股份有限公司彭琦近期对圣邦股份进行研究并发布了研究报告《首次覆盖报告:周期见底迎来强势复苏,长期竞争力显现》,本报告对圣邦股份给出增持评级,认为其目标价位为96.00元,当前股价为80.56元,预期上涨幅度为19.17%。

圣邦股份(300661) 报告要点: 市场关于模拟芯片周期和TI产能释放的疑虑,我们认为当前时点上,消费已经开始进入复苏,而众多信号预示工业在Q3有望复苏,汽车则在24Q4-25Q1进入补库阶段。行业复苏节奏带动公司加速重回成长周期。市场担心的TI产能释放对价格和国内公司成长影响。现阶段看,最不确定性阶段已经过去。TI后继在中国采取激进价格策略的可能性正在变小,而公司面对TI降价策略展现出良好的业务韧性和成长潜力。公司不论从市占率以及产品毛利率上均有较大提升,甚至达到或超过疫情前水平。 现阶段我们覆盖并给予“增持”评级,主要看到以下投资逻辑变化 1)公司一季度财务数据反映出公司产品结构优化和新品种梯队在一定程度上已经消化了下行周期和整体价格下降带来的压力。 2)本轮长周期下行,公司展现了其业务生态和产品结构在周期下行阶段的系统化抗风险能力。伴随复苏,营收增长的确定性有望持续增强,而盈利能力提升或具有超预期可能。 3)海外工业和汽车还在静待上升周期。公司在工业、汽车和通信领域的营收占总营收的47%,将有望在今年下半年和明年上半年进入明显增长轨道,对公司盈利形成较大弹性和估值支撑。 4)TI扩产的进度和价格策略对公司影响较小,在TI降价压力下市场占有率却有提升趋势。 5)尽管公司收入体量已经不小,但几大维度数据证明公司中长期成长趋势仍值得期待。 投资建议与盈利预测 给予公司24年70x估值,对应目标价96元。首次覆盖,给予“增持”评级。

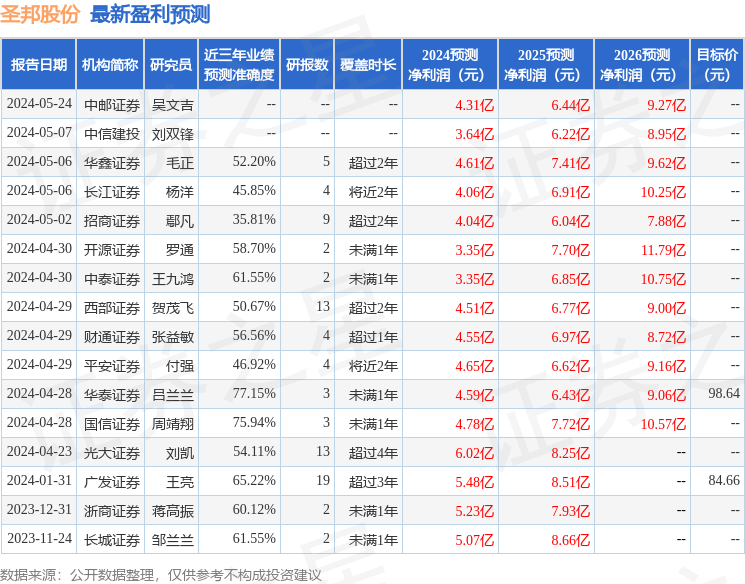

证券之星数据中心根据近三年发布的研报数据计算,华泰证券吕兰兰研究员团队对该股研究较为深入,近三年预测准确度均值为77.15%,其预测2024年度归属净利润为盈利4.59亿,根据现价换算的预测PE为81.08。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为94.3。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论