华安证券股份有限公司张志邦近期对天赐材料进行研究并发布了研究报告《电解液韧性依旧,电池用胶放量在即》,本报告对天赐材料给出买入评级,当前股价为20.08元。

天赐材料(002709) 主要观点: 公司发布2023年度业绩报告 公司23年实现营收154.05亿元,同减31%;归母净利润18.91亿元,同减67%,扣非后归母净利18.24亿元,同减67%。23Q4公司实现营收32.81亿元,同减44%,归母净利润1.39亿元,同减90%,扣非后归母净利1.14亿元,同减91%。23年下半年碳酸锂价格大幅波动,公司大额计提存货减值1.81亿元,且电解液盈利空间压缩致公司承压。 电解液销量稳定增长,24年有望底部回暖 23年公司锂离子电池材料业务实现营收141.04亿元,毛利率25.26%,头部地位叠加一体化布局保证公司盈利能力。2023年公司电解液销量共计39.6万吨,同比增长24%,其中Q4出货约11万吨,单吨净利约0.25万元/吨。我们认为,24年上半年电解液板块仍将磨底,下半年有望逐步回暖,预计24年公司电解液出货50万吨,单吨净利0.27万元/吨。 日化材料增长稳定,粘结剂结构胶有望成为新盈利点 2023年全年公司日化材料实现销量10.87万吨,同增12%;23年全年实现营收10.17亿元,同减10.43%;22年下半年公司正式进入锂电池正负极粘结剂及电池用胶业务,目前已形成批量销售并初具市场规模,结构胶的部分主要以东莞腾威的产品体系为主快速上量中。此外,公司计划在清远以及九江做相应产能的升级,电解液盈利承压的同时公司发展新盈利点,周期兜底能力有望加强。 投资建议 公司作为头部,下行周期仍有盈利相对优势,预计公司24/25年电解液分别实现出货47/53万吨,单吨净利为0.27/0.3万元/吨,公司总体归母净利分别为13/19亿元,对应PE30X/20X。首次覆盖,给予“买入”评级。 风险提示 材料价格波动;产能扩张不及预期;储能发展不及预期

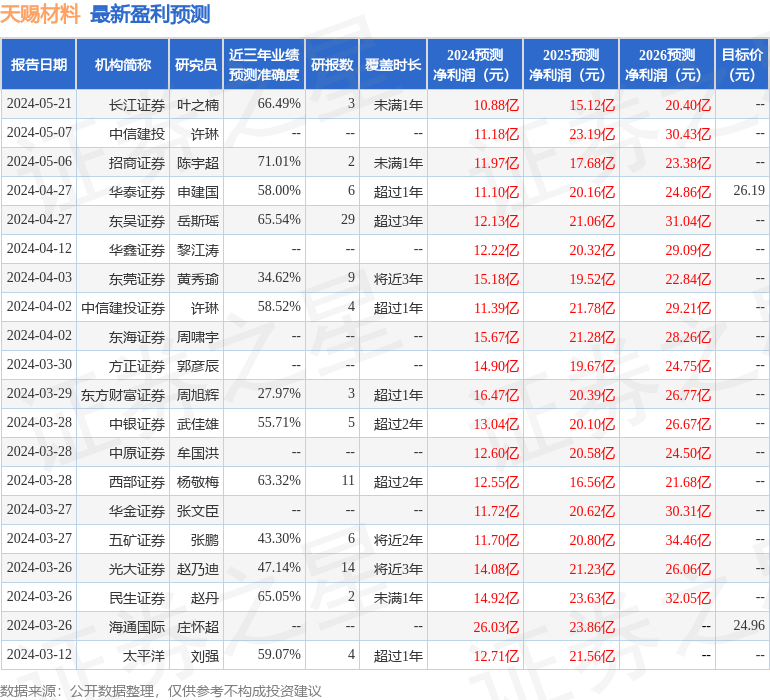

证券之星数据中心根据近三年发布的研报数据计算,招商证券陈宇超研究员团队对该股研究较为深入,近三年预测准确度均值为71.01%,其预测2024年度归属净利润为盈利11.97亿,根据现价换算的预测PE为32.39。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级15家,增持评级7家;过去90天内机构目标均价为41.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论