中邮证券有限责任公司王晓萱,刘静茹近期对姚记科技进行研究并发布了研究报告《扑克牌扩产增效,参投线上掼蛋平台增进业务协同》,本报告对姚记科技给出买入评级,当前股价为22.38元。

姚记科技(002605) 事件 2024年4月30日,公司发布2023年年报以及2024年一季报,2023年实现营收43.07亿元,同比增长10.01%;归母净利润5.62亿元,同比增长61.37%;扣非后归母净利润5.19亿元,同比增长51.72%。2024Q1实现营收9.82亿元,同比下降17.38%;归母净利润1.51亿元,同比下降23.94%;扣非后归母净利润1.50亿元,同比下降21.60%。2024年5月8日,公司通过成蹊科技持有南京呆萌猫近10%股权。 投资要点 游戏业务经营稳健,营销业务拉动收入增长。游戏业务方面,捕鱼类游戏持续迭代更新,《指尖捕鱼》《捕鱼炸翻天》新版本流水表现良好,《姚记捕鱼3D版》《捕鱼新纪元》上线后稳步增长,国外游戏受国际局势、市场竞争剧烈以及隐私政策变动等因素的影响,业绩出现下滑,但游戏整体保持了稳健增长,全年实现营收12.26亿元,同比增长1.94%,毛利率96.01%,同比下降0.14pct。扑克牌业务方面,公司对销售架构进行了调整,降低了销售成本,并结合市场情况,合理提升了产品定价,2023年扑克牌业务实现营收10.90亿元,同比下降1.57%,毛利率为26.56%,同比增加3.40pct。目前公司扑克牌产能已处于超负荷生产状态(现有产能7.56亿副,2021年产量9.74亿副),公司积极推进“年产6亿副扑克牌生产基地建设项目”,项目建成后,扑克牌产能将提升约80%,同时本项目将进一步提高生产线智能化水平,有效提升生产效率和降低生产成本。数字营销方面,公司首创VTATM模型,助力多个客户新游首发,并探索出【定向-排除-建模】三步走思路,实现降本增效,数字营销业务全年实现营收19.12亿元,同比增长24.90%,毛利率5.46%,同比增加0.72pct。费用方面,游戏板块优化了投放推广策略,销售费用同比下降32.99%,销售费用率为7.40%,同比下降4.75pct;由于计提股权激励计划摊销费用,管理费用同比提升26.30%,管理费用率为6.69%,同比提升0.87pct。 参投线上掼蛋平台扩大休闲游戏品类布局,增进游戏板块业务协同。根据工商变更信息,公司全资子公司成蹊科技于5月8日成为南京呆萌猫网络科技有限公司股东,持股比例近10%。南京呆萌猫专注于游戏研发与运营,旗下代表产品《天天爱掼蛋》目前注册用户已超过4000万,七麦数据显示,2024年1-5月其iOS端下载量同比增长约2倍。近年来,掼蛋游戏因门槛低、耗时短、社交性强等特征在年轻群体中的渗透程度显著提升,线上掼蛋平台DAU随之快速增长,《天天爱掼蛋》作为较早运营线上掼蛋游戏的平台,结合姚记在捕鱼、棋牌、养成等休闲游戏品类的运营经验,有望与公司原有产品形成良好协同,巩固公司在休闲游戏领域的长期优势地位。 投资建议: 我们预计公司24-26年有望实现营业收入47.58/52.25/57.02亿元,归母净利润6.61/7.65/8.84亿元,对应EPS为1.61/1.86/2.14元,根据2024年5月29日收盘价,24-26年分别对应14/12/10倍PE,维持“买入”评级。 风险提示: 流水表现不及预期风险;市场竞争加剧风险;政策监管趋严风险不及预期风险;项目进展不及预期风险。

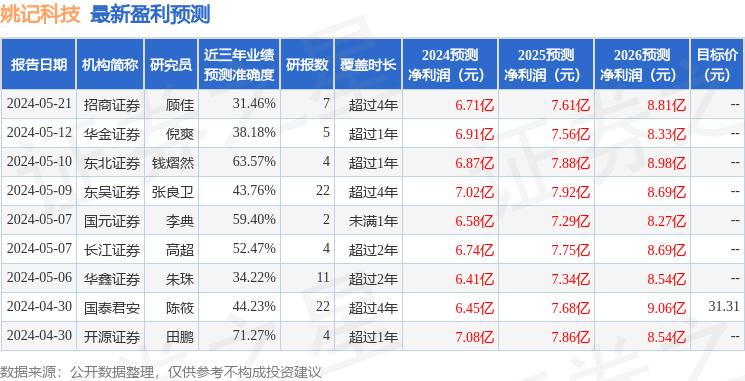

证券之星数据中心根据近三年发布的研报数据计算,开源证券田鹏研究员团队对该股研究较为深入,近三年预测准确度均值为71.27%,其预测2024年度归属净利润为盈利7.08亿,根据现价换算的预测PE为13.01。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论