证券之星消息,2024年5月30日曼恩斯特(301325)发布公告称国信证券、中泰证券、睿智资产、鸿商资本、隆象资本、禾木资产于2024年5月30日调研我司。

具体内容如下:

问:相比其他竞争对手,公司在平板类涂布技术的应用优势?

答:作为深耕涂布技术研究及应用的科技型企业,通过材料科学、工艺技术及装备能力的长期探索与积淀,公司在锂电池应用领域已取得较大的竞争优势,并实现了进口替代。基于涂布技术的平台化特征及工艺引领装备的成熟机制,凭借自主研发的高精密平板涂布、高精度泵送及辅助结晶等技术,公司在泛半导体领域已拥有较成熟的平板涂布系统产品,能够满足客户对不同量级涂层工艺制程的差异化要求。

问:钙钛矿涂布设备的业务进展?

答:公司在钙钛矿太阳能领域已形成稳定的市场拓展及产品交付能力,实验线及中试线的订单规模持续增加,部分订单也将在今年经客户验收后逐步完成收入确认。针对 GW 级的量产方案,公司现已拥有涂布幅宽达 2.4m 的实物样机,且具备在大面积内开展实验测试及规模量产的能力。该产品节拍快,除边小,膜厚高度可控,均匀性高,在提升效率和克服工艺难题方面取得了突破性进展,可以很好降低超长幅宽涂布设备的进口依赖程度。未来,随着相关产业发展进程加速以及进口替代需求持续提升,依托公司前瞻性的技术布局,有望进一步带动公司相关产品的销量提升。

问:公司在固态电池的技术储备?

答:目前来看,半(准)固态电池对现有液态锂电池的材料体系有较好的兼容性,传统湿法工艺同样适用于半(准)固态电池生产。公司全新自研的全陶瓷化涂布模头凭借耐腐蚀、高耐磨等特性可以更好适配硫化物的材料体系,在原有电池极片制程之外,可以新增固态电解质的涂布工序。针对全固态电池产品的干法电极,公司亦有相应技术储备,并已发布干法复合制膜一体机的新产品,具备成本和能耗优势,便于超厚电极的制备,提高导电性能和电池容量,增强结合强度,有利于预锂化处理和固态电池的开发,公司将加大固态电池相关技术的研发投入,持续推进新技术的迭代升级。

问:业务出海进展及规划?

答:公司高度重视出海业务的发展,正积极参与国外客户的技术交流及需求对接,推动核心部件和智能装备的海外拓展。目前公司在德国及日本均已设立全资子公司,其中德国子公司已具备较完整的模头维修及垫片生产能力,可以为客户提供高效的本土化技术服务。日本子公司在完成了商业登记,筹建及运营工作持续推进,且在订单获取方面已有突破进展。后续,公司将根据海外市场需求,稳步加大出海投资。

接待过程中,公司接待人员严格按照相关制度规定,与投资者进行了充分的交流与沟通,没有出现未公开重大信息泄露等情况,参会投资者已按深圳证券交易所要求签署调研《承诺书》。曼恩斯特(301325)主营业务:是一家专注于高精密狭缝式涂布技术工艺设计与研发,向客户提供涂布技术整体解决方案的国家级专精特新“小巨人”企业和高新技术企业。

曼恩斯特2024年一季报显示,公司主营收入1.83亿元,同比上升21.47%;归母净利润5735.26万元,同比下降14.73%;扣非净利润4313.31万元,同比下降33.66%;负债率21.72%,投资收益290.12万元,财务费用-163.61万元,毛利率55.33%。

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为71.88。

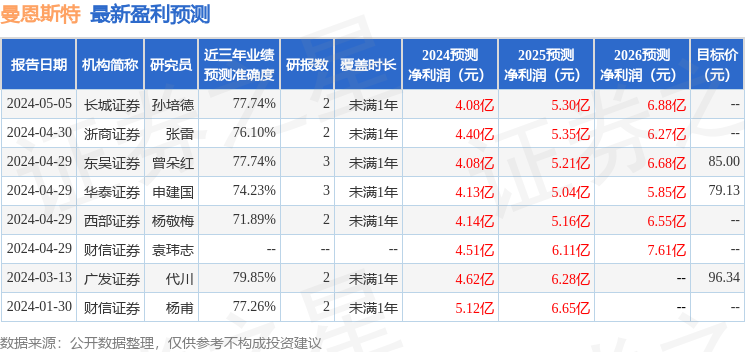

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2742.97万,融资余额增加;融券净流入127.0万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论