23年消费建材营收持稳,成本侧压力普遍改善带动毛利率修复

我们跟踪的消费建材板块32家公司23年实现收入/归母净利1842/107亿元,同比+2.2%/+28%;24Q1为346/15亿元,同比-2.5%/-5.5%,或受基数及24年初地产项目复工节奏偏缓,需求表现平淡影响。23年板块综合毛利率/净利率为26.8%/5.8%,同比+1.7/+1.2pct,净利率修复主要因精益管理带动成本侧压力改善;24Q1为26%/4.4%,环比+0.4/-0.1pct。展望后市,22年以来二手房成交景气度相对较好,有望长期提振建材零售端需求,同时今年4月起,地产“去库存”政策加速落地,有望推动新房销售企稳。

核心观点

板块整体:23年成本侧积极改善,但销售费率、减值仍相对刚性

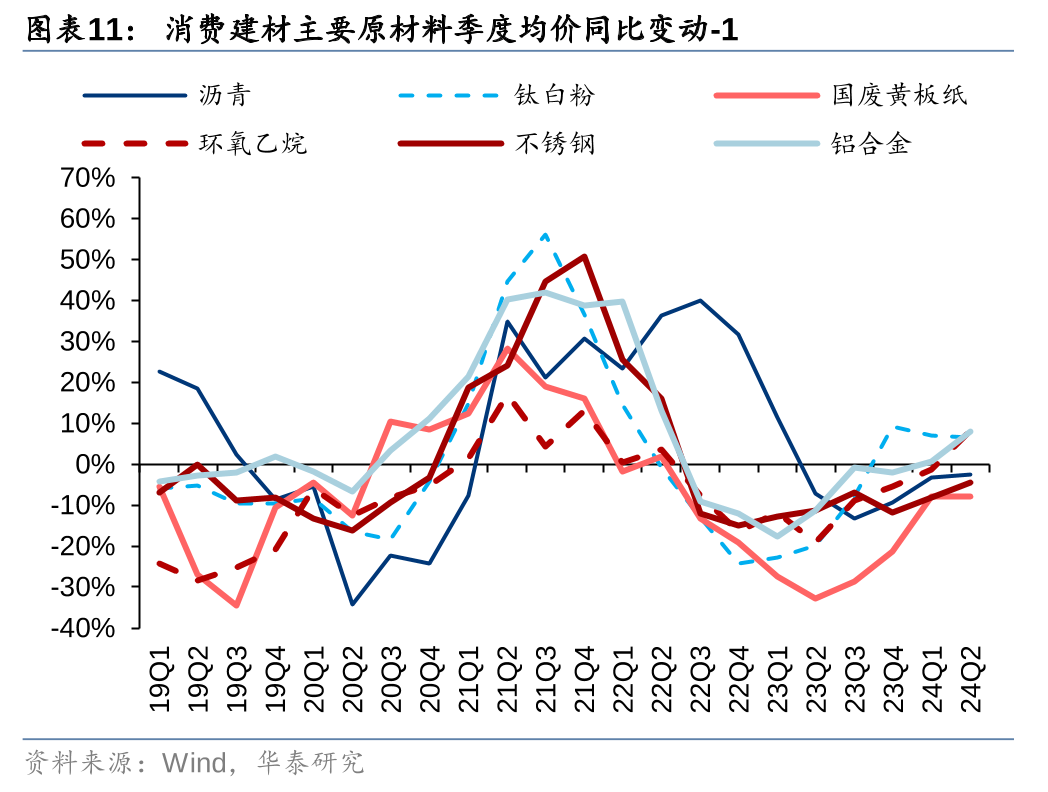

据Wind,2023年沥青/钛白粉/国废/环氧乙烷/PVC/HDPE/PPR/不锈钢/铝合金均价分同比-6%/-12%/-28%/-12%/-20%/-6%/-7%/-11%/-8%,消费建材主要原材料同比降价,推动消费建材毛利率/净利率积极改善;同时多数公司加强降本增效、精细管控,23年消费建材典型公司综合管理费率同比下降0.54pct。但销售费用表现较为刚性,销售费率同比+0.14pct,或因需求表现偏弱、行业竞争加剧所致。总体看,地产偏弱影响下,减值损失/营收比例同比提升0.3pct至3.4%,但本轮减值计提过后,工程收入占比较高的典型消费建材公司风险应收累计计提比例均值已达72%,已处于较高水平。

细分板块:销售费率扰动较多,未来仍有改善空间

通过对消费建材子版块典型公司利润率进行拆解分析,我们认为23年涂料、管材、外加剂、瓷砖、五金等净利率修复的核心抑制因素为销售费用,23年销售费用绝对值同比+13.2%/+9.0%/+2.1%/-14.4%/-1.7%,销售费率同比+0.74/+1.16/+1.37/-1.74/-0.61pct,涂料、管材板块销售费用刚性快速增长,超出收入同比增速;外加剂、五金板块销售费用绝对值相对刚性平稳,但外加剂板块收入下滑导致费率摊薄效果削弱;瓷砖板块销售费用绝对值快速下行,但较行业龙头仍有进一步下降空间。

石膏板整体表现较好,毛利率仍有提升空间;防水、板材减值风险犹存

23年石膏板板块报表整体表现较好。防水板块典型公司截至23年底,账面剩余风险应收账款净值仍有一定规模,且风险应收累计计提比例低于消费建材行业平均,后市减值风险仍存;板材板块账龄组合计提风险仍值得关注。

风险提示:二手房重装需求延迟释放,原材料成本大幅上涨,下游地产企业资金偏紧局面进一步恶化。

正文

消费建材23&24Q1复盘:营收持稳,毛利率改善

行情复盘:建材板块整体表现偏弱,4月中下旬估值修复始现

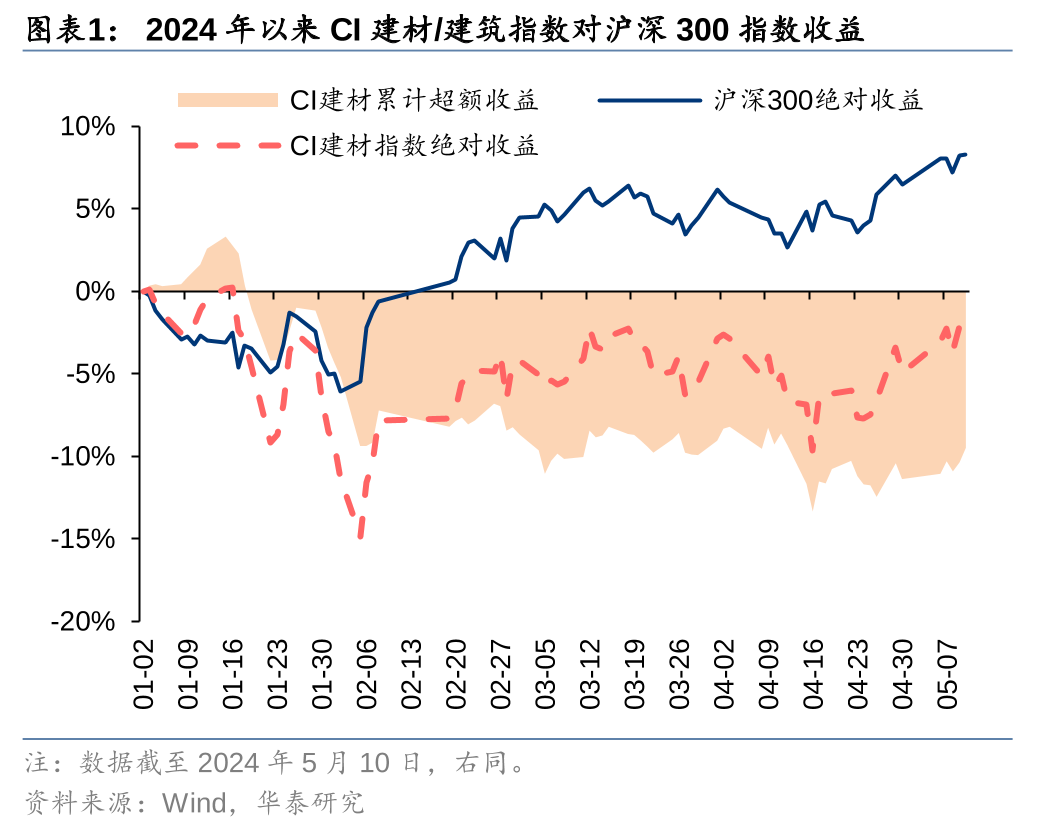

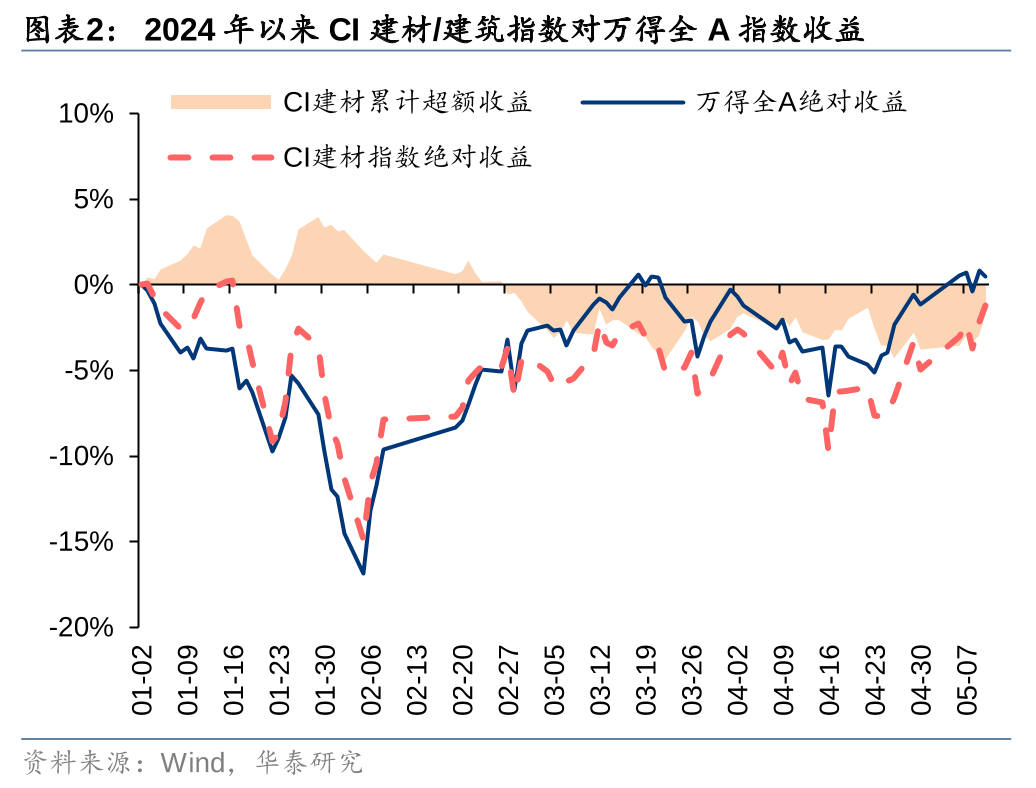

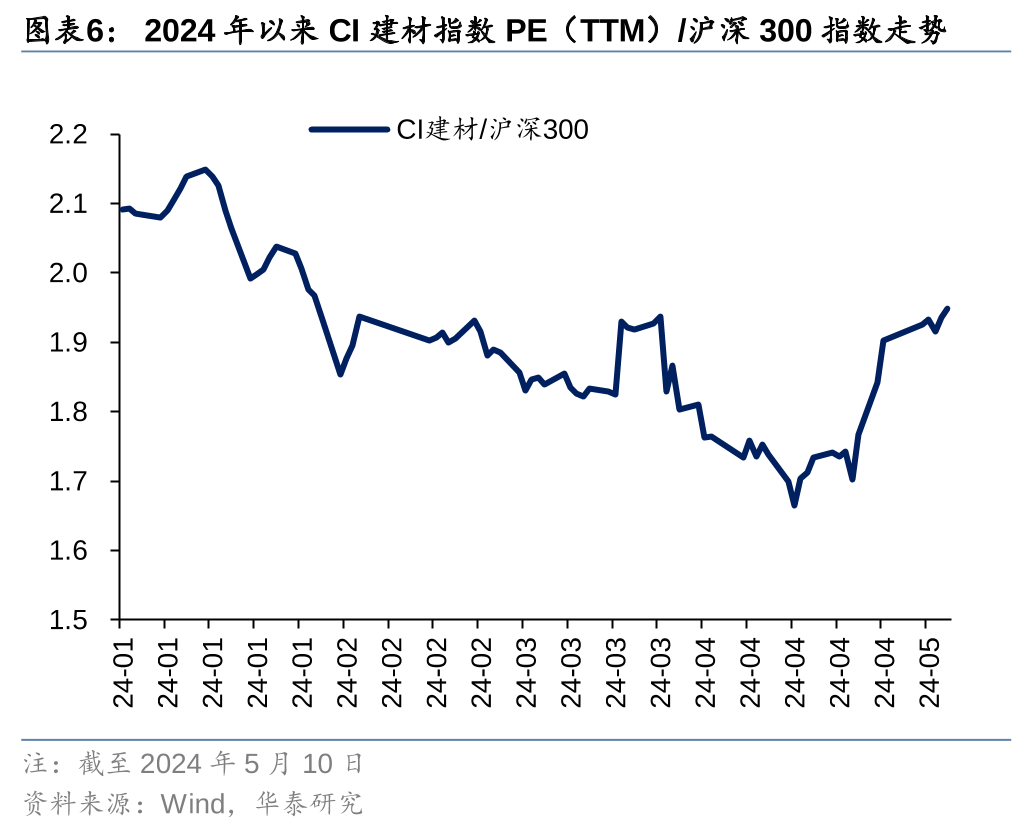

2024年以来建材指数深跌后缓慢修复,或因市场对于地产链的悲观预期,整体仍跑输大盘。截至2024年5月10日,CI建材指数较年初-1.2%,相比沪深300指数-9.5pct、相比万得全A指数-1.7pct,或主因市场对于下游地产的悲观预期。期间CI建材指数最高录得3.3%的超额收益(较沪深300,1月15日),最大超额回撤为-13.3%(较沪深300,4月16日)。

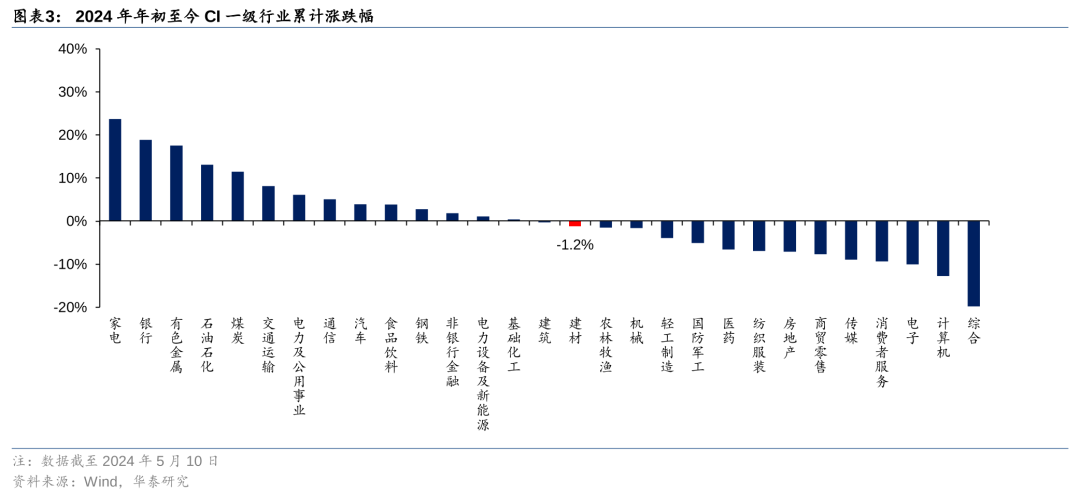

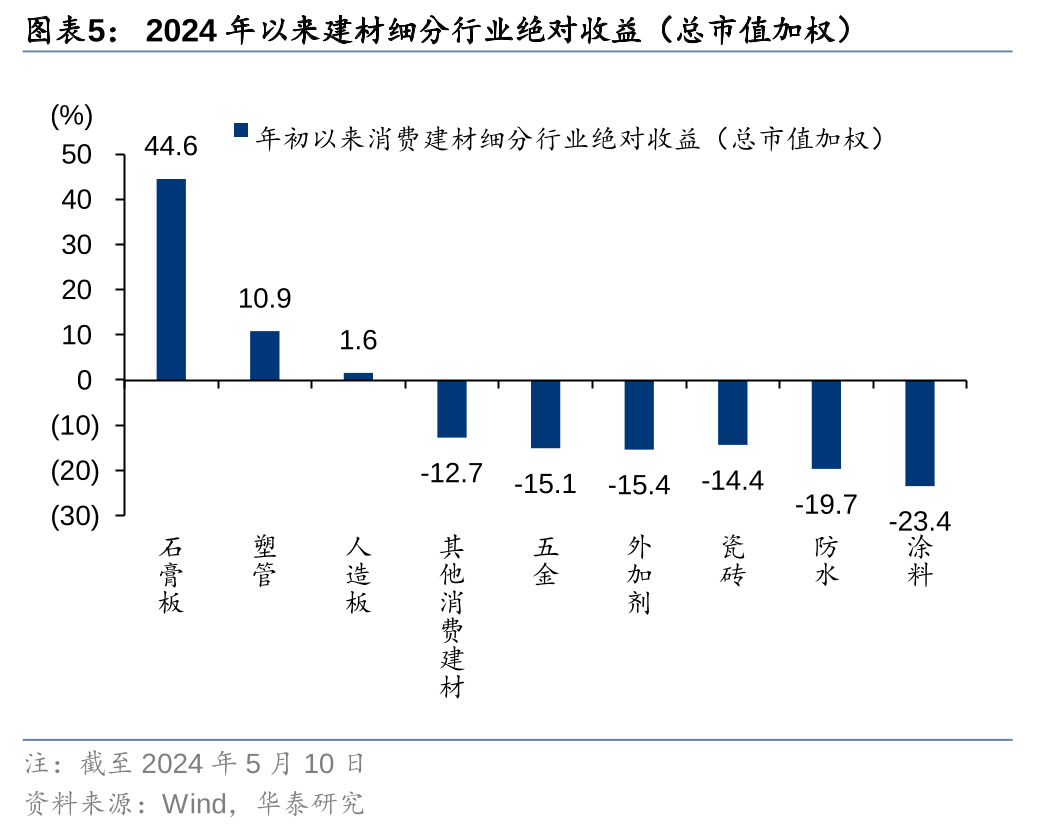

建材板块整体慢修复,消费建材细分领域中石膏板、管材、板材年初至今累计涨幅靠前。截至24年5月10日,29个CI一级子行业中14个录得正收益,其中建材以-1.2%的累计涨跌幅居于第16位,板块表现偏弱。消费建材细分板块中累计涨跌幅居前的是石膏板(+44.6%),塑料管材(+10.9%),人造板材(+1.6%)。

估值层面,截至5月10日,建材板块PE(TTM)估值23.79x,处于2010年至今的34.0%分位。2023年末CI建材指数整体PE(TTM)估值22.5x,处于2010年至今(5月10日)的32.3%分位。截至5月10日,CI建材指数整体PE(TTM)为23.79x,处于2010年至今(5月10日)的34.0%分位。年初建材板块相对估值逐步下行,或主因下游地产悲观预期+弱现实表现影响,相对PE倍数(相对沪深300)从最高2.1x(1月15日)降至最低1.7x(4月16日),4月中下旬逐步修复,相对PE倍数(相对沪深300)修复至最新1.9x,或系4月中下旬多地继续放宽限购及出台存量房以旧换新等相关地产政策,有望推动去库存,地产链重回博弈局面。

财务复盘:23年板块收入维持稳健,成本侧下降推动盈利能力改善

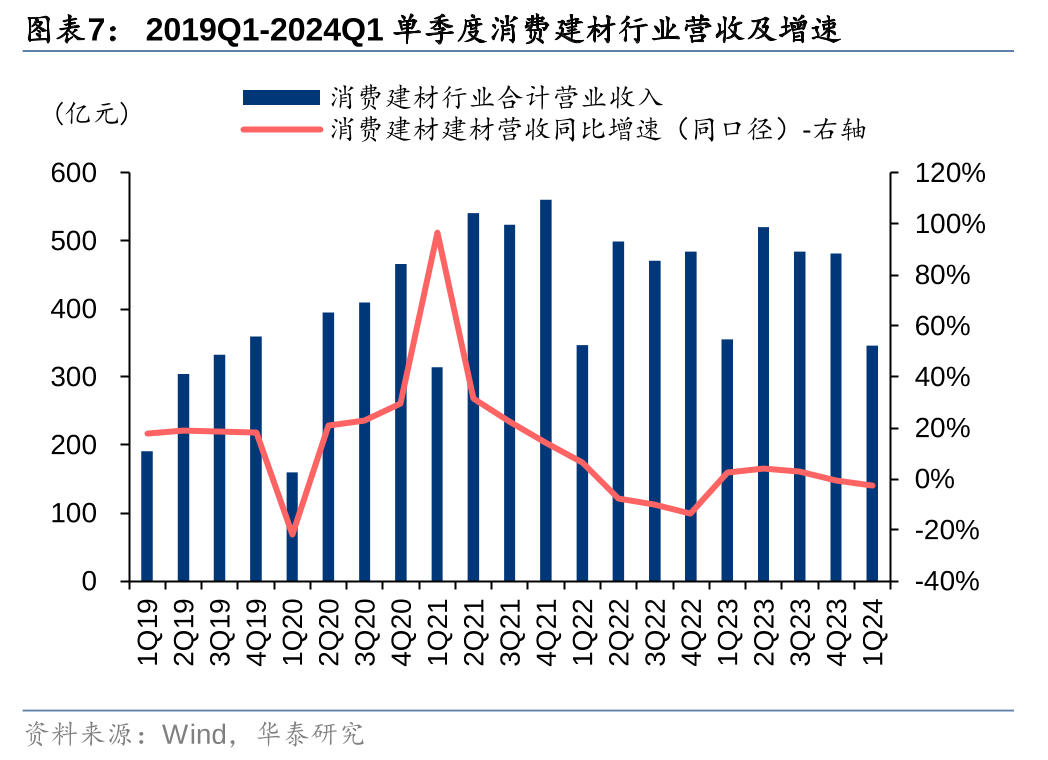

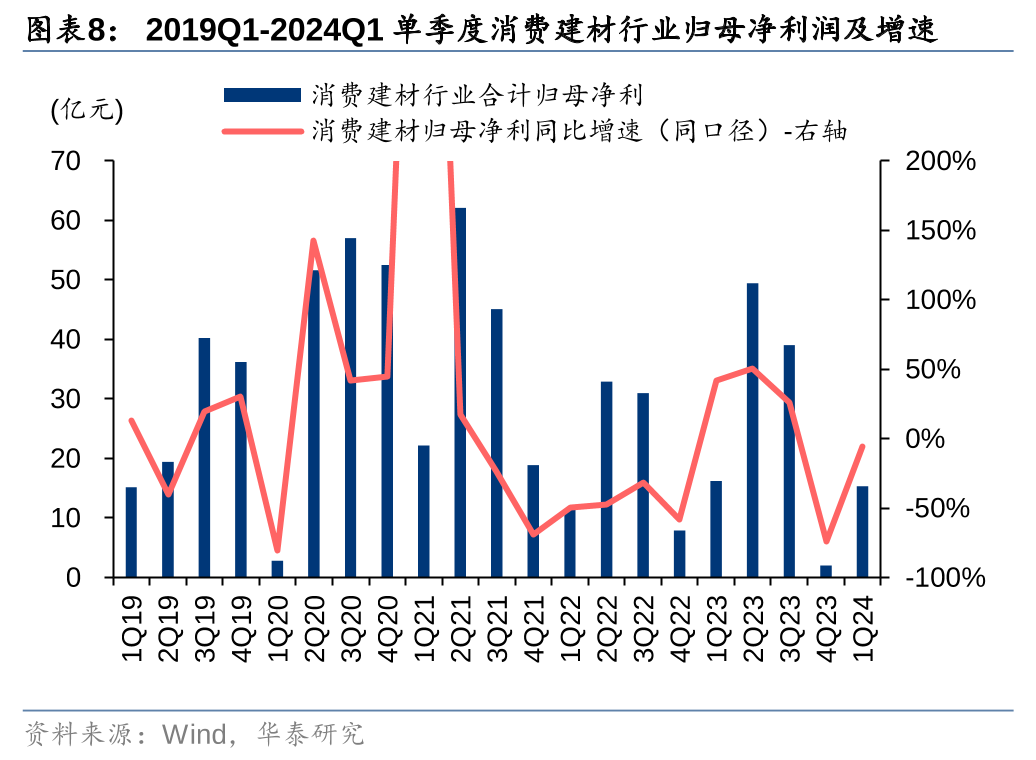

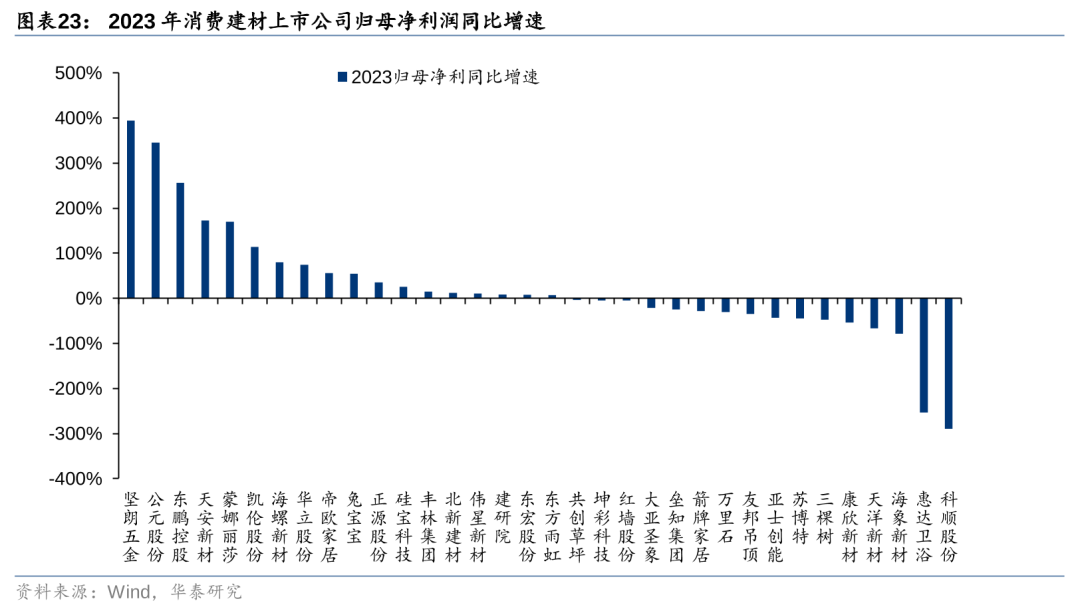

消费建材板块2023年合计收入/归母净利同比+2.2%/+28.4%,24Q1春节后复工节奏偏缓影响下收入/利润出现小幅负增长。2023年我们跟踪的32家消费建材板块上市公司总计实现营收1841.9亿元,同比+2.2%,2023Q1-Q4增速先升后降,同比+2.5%/+4.2%/+2.8%/-0.5%,上半年整体呈现“报复式”赶工态势,需求修复较快;归母净利润106.8亿元,同比+28.4%,归母净利增速高于收入主因多数消费建材品类主要原材料价格同比下降,且处于相对低位,多数公司盈利能力修复,2023Q1-Q4同比+41.8%/+50.4%/+26.3%/-74.0%,Q4同比下降较多,或主因会计一般习惯于Q4单季度集中计提资产及信用减值损失,而23年地产应收回款表现仍较弱。2024Q1行业实现营收346.3亿元,同比-2.5%,归母净利润15.3亿元,同比-5.5%。

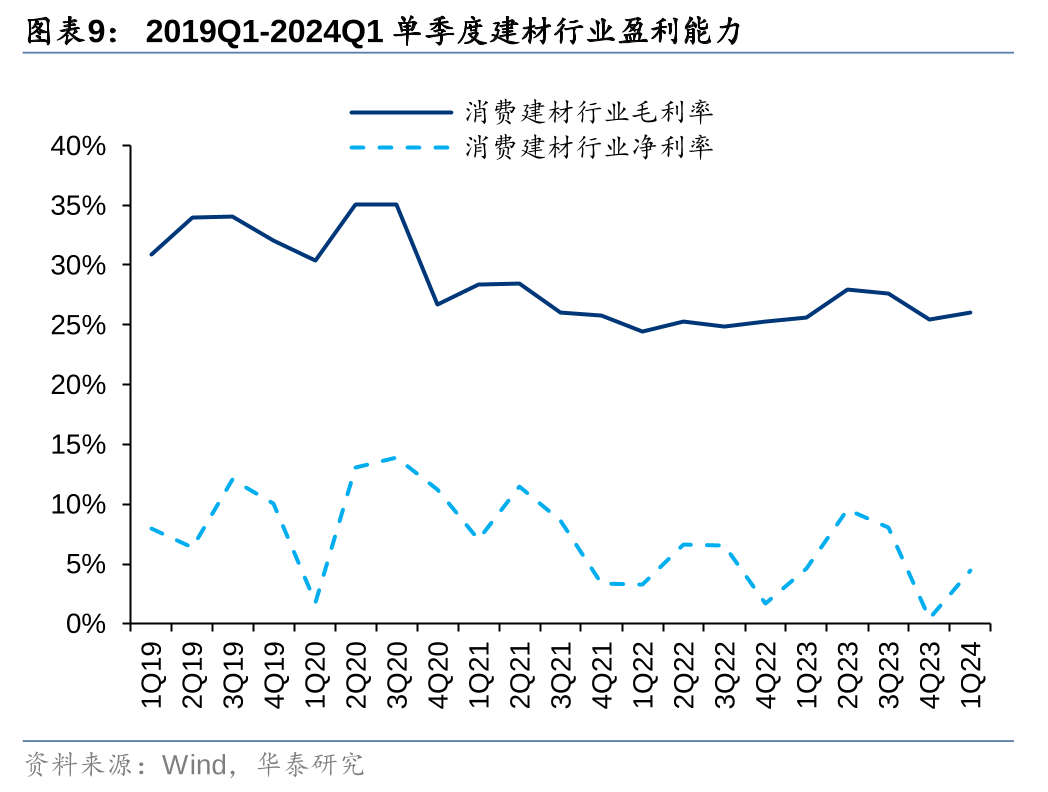

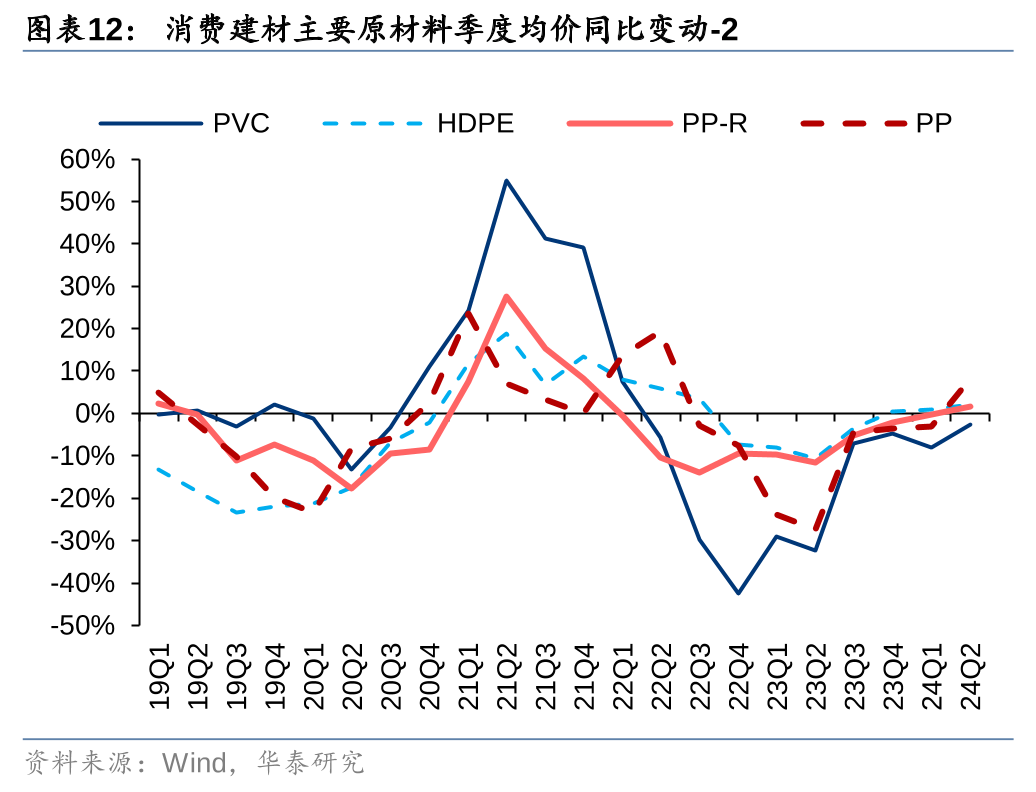

2023&24Q1虽需求整体平淡、部分板块价格竞争激烈,但多数主要原材料成本同比下降且平稳在相对低位, 23全年及24Q1毛利率均小幅同比修复。2023全年及24Q1板块毛利率分别为26.8%/26.0%,同比+1.7/+0.4pct,23年毛利率同比修复主因原材料成本同比下降且全年平稳在相对低位,24Q1主要原材料价格涨跌互现,但整体保持平稳;主要原材料成本侧,据Wind,2023全年沥青/钛白粉/国废/环氧乙烷/PVC/HDPE/PPR/不锈钢/铝合金均价分同比-6%/-12%/-28%/-12%/-20%/-6%/-7%/-11%/-8%,24Q1分别同比-3%/+7%/-8%/-1%/-8%/ +1%/-0.3%/-8%/+1%。2023年及24Q1板块净利率分别为5.8%/4.4%,同比+1.2/-0.1pct。

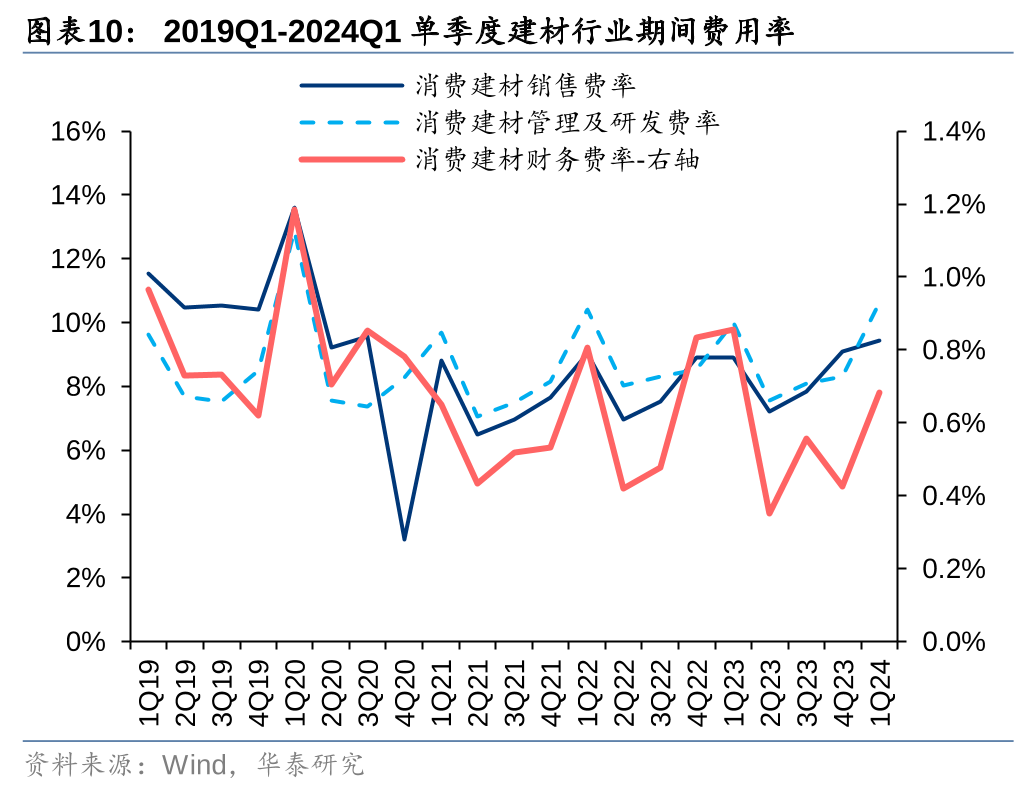

2023年板块期间费用率17.1%,同比-0.3pct,收入同比小幅增长,叠加部分企业精简人员降本增效,整体期间费率小幅下降,其中销售/管理/研发/财务费用率分别为8.2%/5.3%/3.1%/0.5%,同比+0.2/-0.4/+0.04/-0.1pct,销售费用绝对值表现较为刚性;2024Q1板块期间费用率为20.7%,同比+6.2pct,实物总量弱复苏下,整体需求恢复缓慢,营业收入小幅下滑,费用相对刚性增长,行业期间费用率同比上行,其中销售/管理/研发/财务费用率同比+2.9/+2.2/+1.0/+0.1pct。

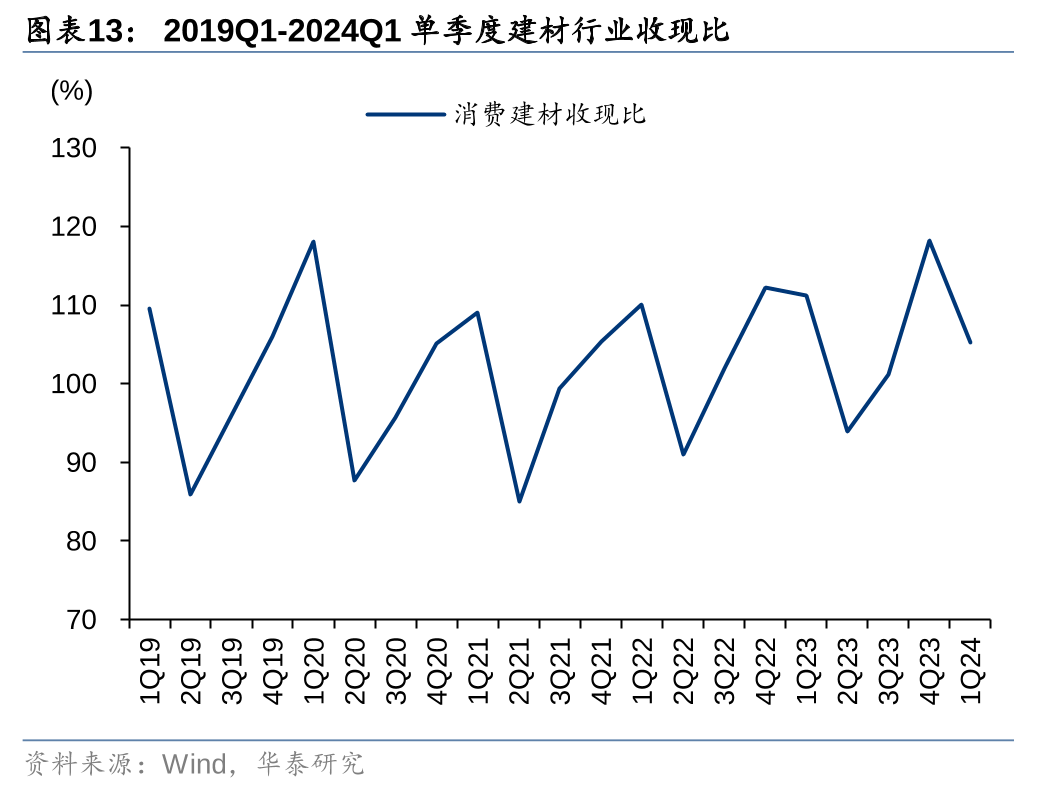

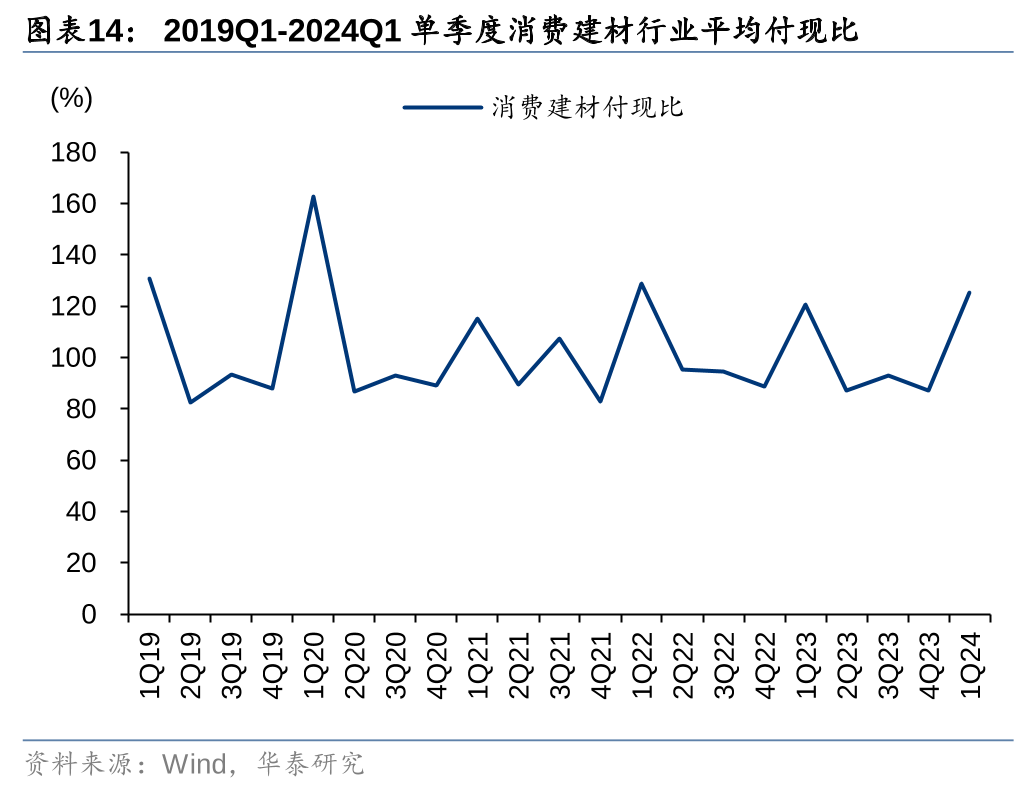

2023年经营性净现金流改善,主因收现比提升而付现比下降,24Q1经营性现金流出同比增加。2023年板块经营性现金流为237.5亿元,同比+53.2%,平均收现比为105.5%,同比提升2.3pct,平均付现比95.2%,同比下降4.5pct,带动整体经营性净现金流入增加。2024Q1收现比为105.3%,同比-5.9pct,付现比125.5%,同比+4.8 pct,板块一季度合计经营性净现金流为-60.5亿元,同比多流出10.4亿元。

盈利能力拆解:23年毛利率较好修复,减值仍有拖累

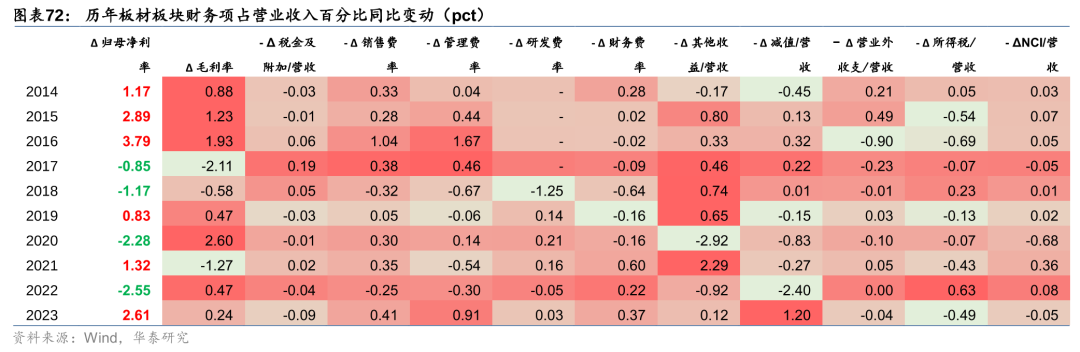

参考我们此前报告《重识建材之三:拆解利润率弹性》(20230816)中所述方法论,从上至下拆解并更新消费建材板块典型重点公司总体的利润表(利润率拆解分析部分仅涉及消费建材板块重点/影响因子较大公司,具体包含:三棵树、亚士创能(涂料);兔宝宝(板材);北新建材(石膏板);东方雨虹、科顺股份、凯伦股份(防水);伟星新材、公元股份、雄塑科技、东宏股份(管材);帝欧家居、蒙娜丽莎、惠达卫浴、东鹏控股、箭牌家居(瓷砖卫浴);坚朗五金(五金);苏博特、垒知集团、红墙股份(外加剂),后文同),分析23年变动最大的财务项进行分析:

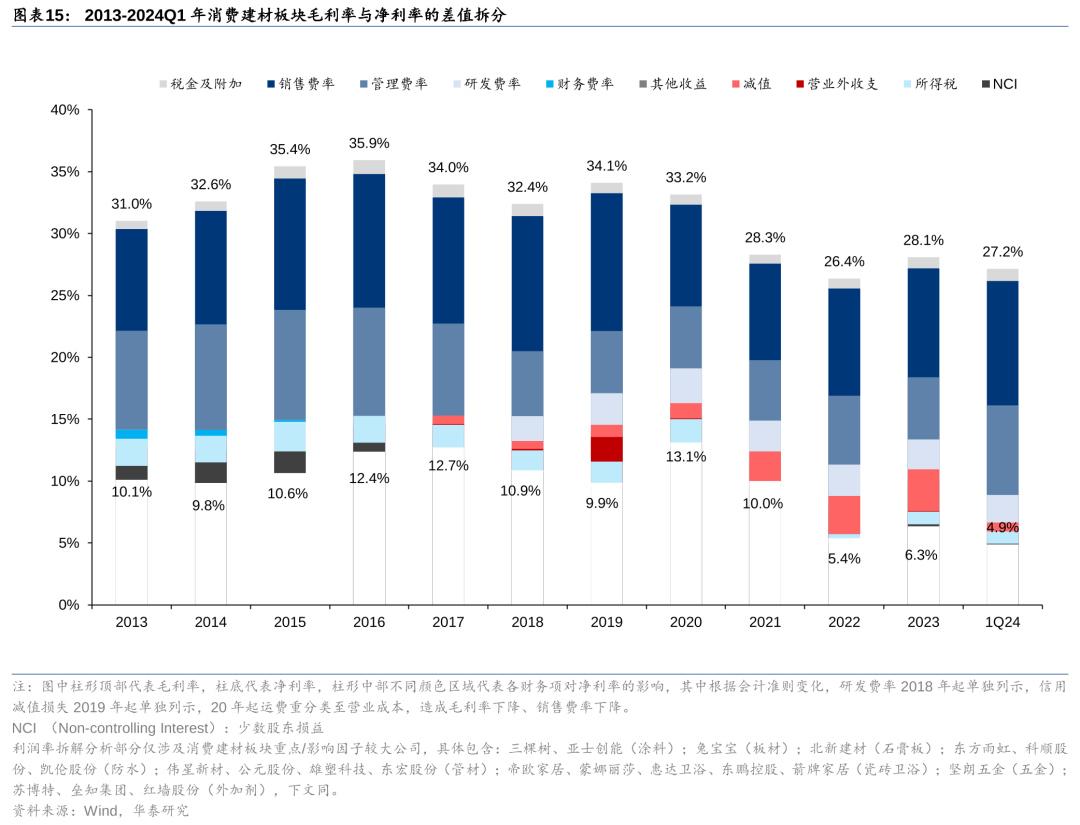

1) 23年重点公司合计毛利率及净利率均从谷底反弹修复,但仍未修复至21年水平,核心扰动因素为价格战及信用减值损失。成本侧,多数原材料成本绝对值较21年下降较多,推测毛利率修复程度弱于成本侧降幅,或主因需求偏弱下,行业竞争加剧,消费建材类产品市场均价多有大幅下降所致。净利率角度,销售费率仍为影响最大的费用项,整体呈现刚性,管理费率影响相较22年缩小,而减值损失扰动水平仍维持,地产应收账款风险仍存。

2) 24Q1毛利率较23全年有所下降,但同比23Q1看仍呈现修复态势,净利率整体同比微降。一季度建材板块整体需求淡季,叠加24Q1春节后建筑工程整体复工进度较往年偏弱,虽成本侧部分原材料同比仍有一定幅度下降,但行业价格战情形难言明朗,24Q1毛利率同比仅微增,而春节假期扰动建材企业开工率水平,使得费率摊薄效果偏弱,净利率同比微降。

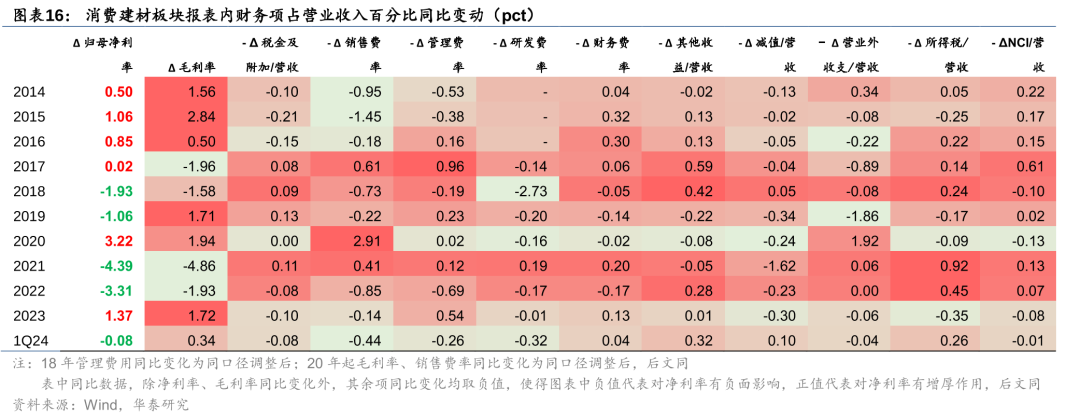

3) 各财务项同比变动角度看,23年净利率改善的核心正向影响因子为毛利率及管理费率改善,负向扰动因素主要为所得税、减值损失以及相对刚性的销售费用。23年板块重点公司平均净利率同比修复1.37pct,毛利率同比修复1.72pct,贡献最多;23年整体严控风险背景下,管理费率同比下降0.54pct,板块重点公司综合资产负债率/有息负债率均值为45.5%/16.1%,同比-1.9/-0.3pct,综合财务费率下降0.13pct,正向增厚净利率;负向作用角度看,所得税费用占比提升0.35pct,主因归母净利同比增长税费有所提升,减值损失占营收比例在22年高基数基础上进一步提升0.3pct,地产应收账款回收风险仍未见改善迹象;销售费率或因市场竞争激烈表现较为刚性,同比提升0.14pct;

4) 24Q1净利率整体弱稳,同比小幅下降。Q1部分原材料成本同比仍有下降,毛利率同比小幅提升0.34pct;而销售费用延续刚性趋势,同比提升0.44pct,对净利率负向扰动更大。

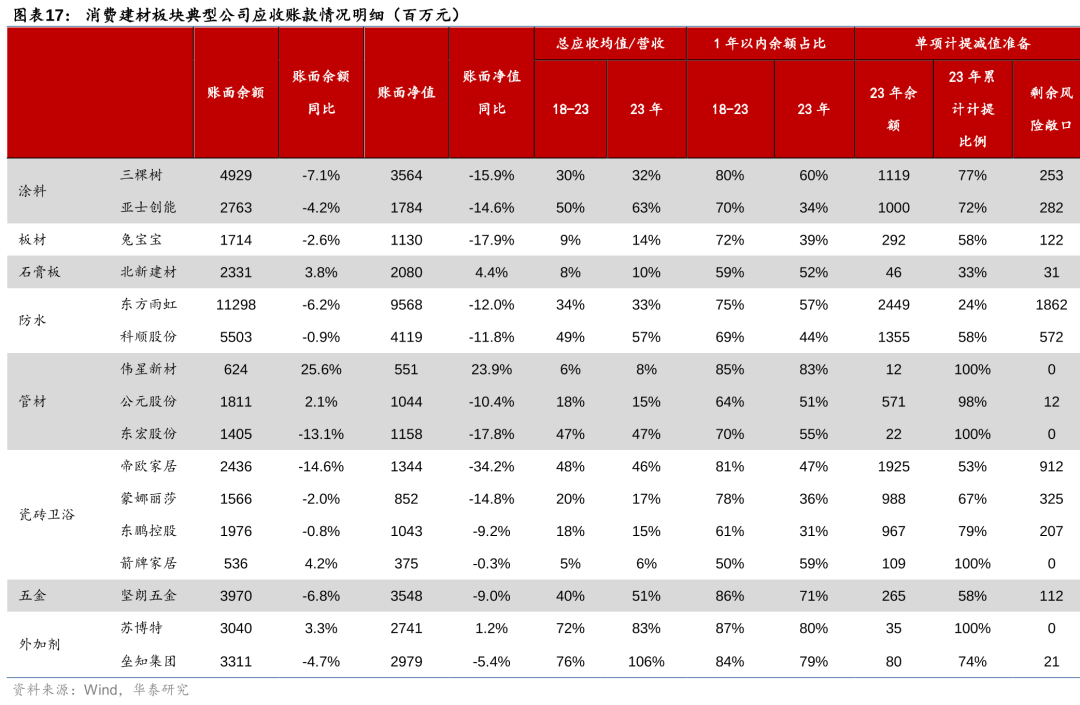

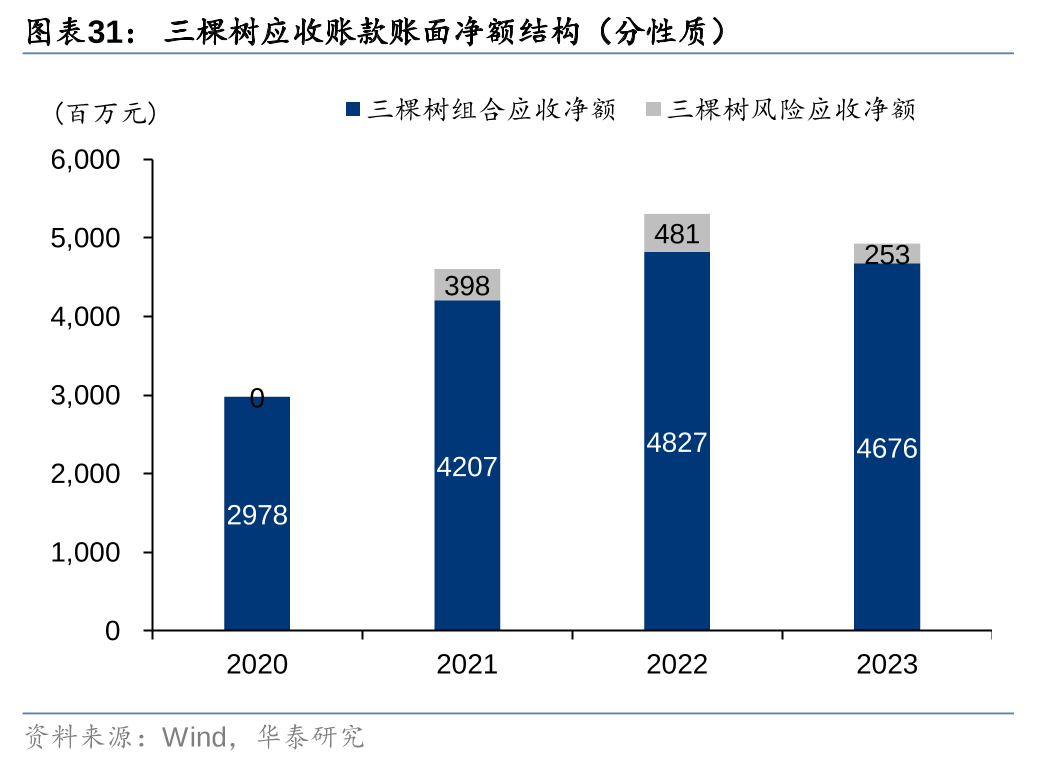

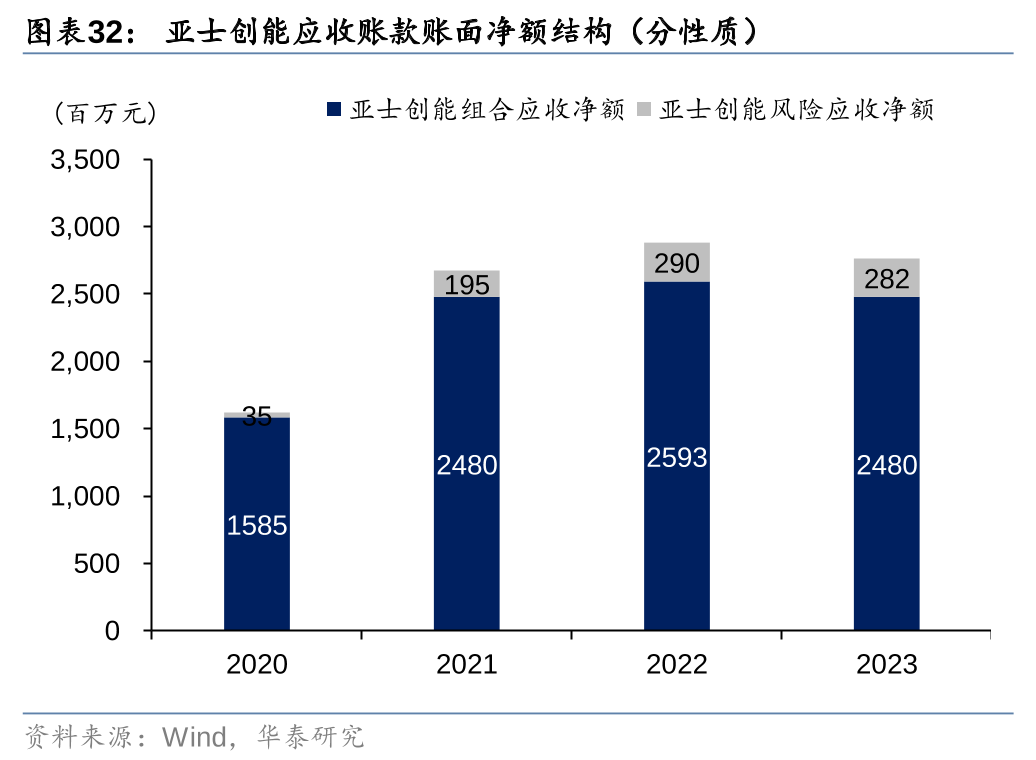

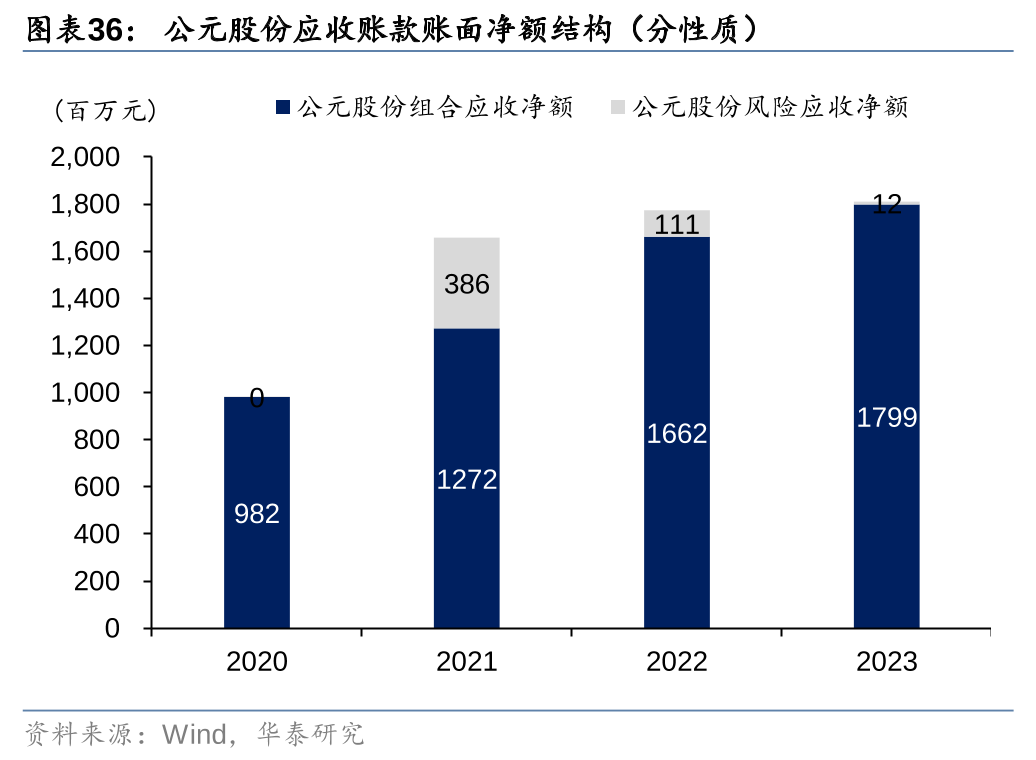

应收账款角度,严控工程业务风险背景下,多数工程业务占比较大的典型消费建材公司23年平均应收账款净额/营收比例同比有所下降,但该比例仍高于近6年均值,且多数公司年末应收账款净值同比降幅高于余额降幅,因而应收均值/营收比例下降主因多数公司进一步计提坏账损失所致,对工程应收账款加强催收力度效果尚不明显。对于单项计提减值准备的应收账款(即风险相对较高的应收账款)而言,多数公司累计计提比例超60%,账面剩余风险敞口规模较小,预期未来继续大幅计提减值损失空间有限,24年有望轻装上阵。

子板块表现分化,销售费用、减值为关键

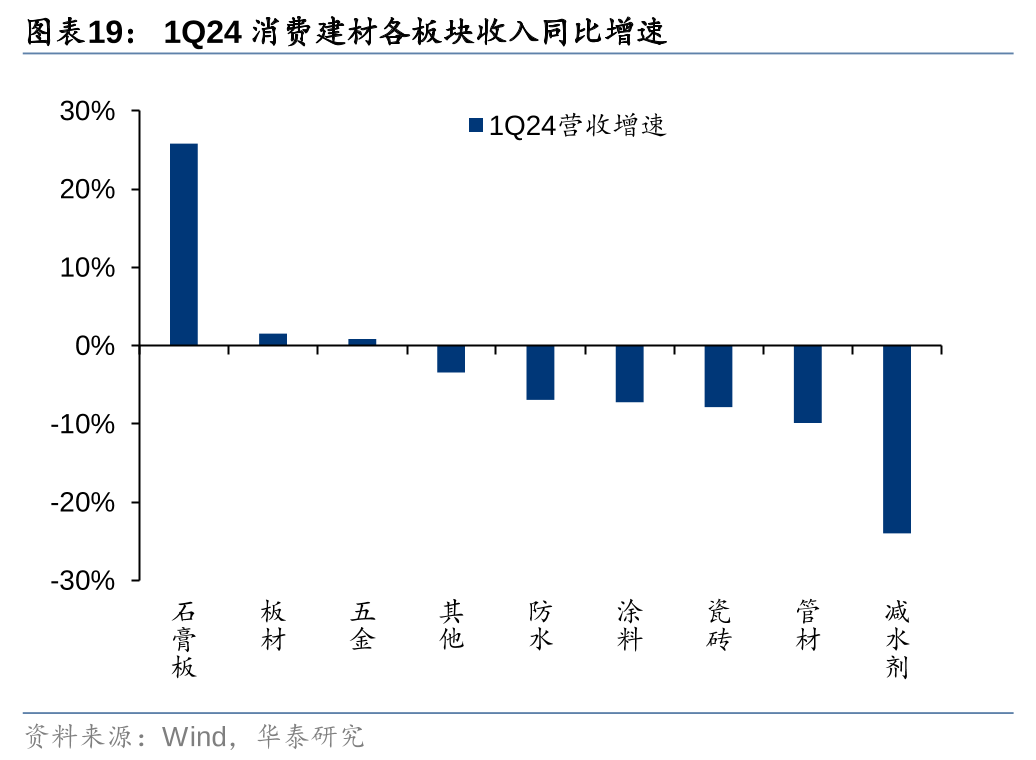

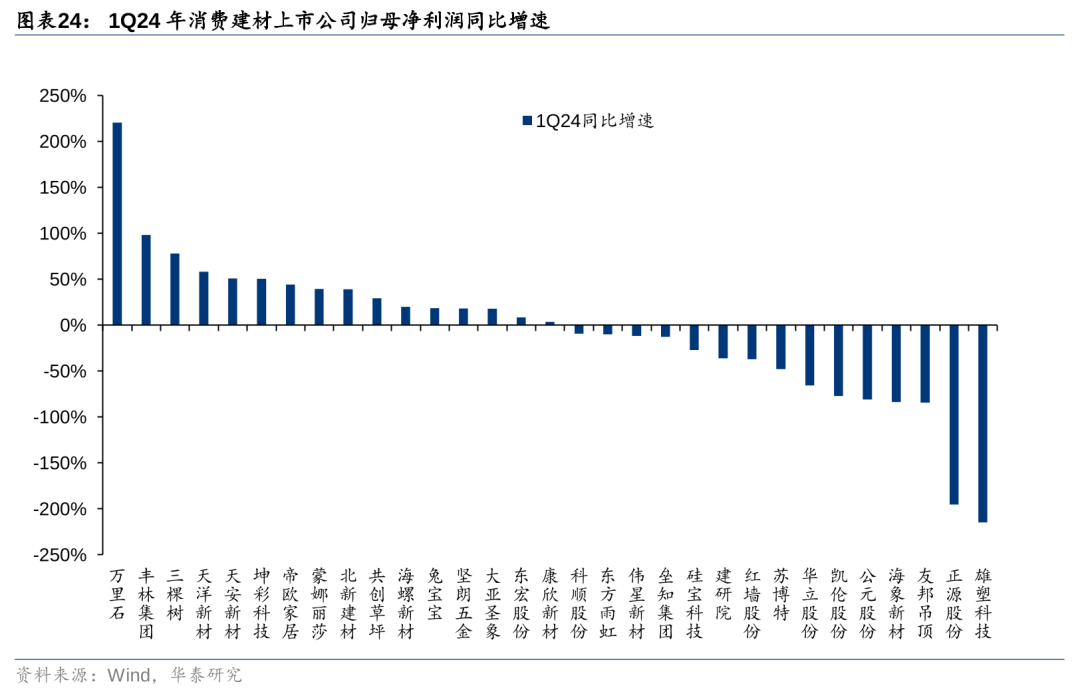

从我们跟踪的消费建材板块32家上市公司角度出发,分析子板块表现。2023年石膏板、涂料、防水子板块收入增速位于前三,分别达12.5%/7.9%/6.3%;2024Q1石膏板板块营收仍维持较高增速,板材、五金板块收入仅微增,增速分别为25.8%/1.5%/0.9%,其余板块营收同比有降,或有年初建筑工程复工节奏偏缓拖累。

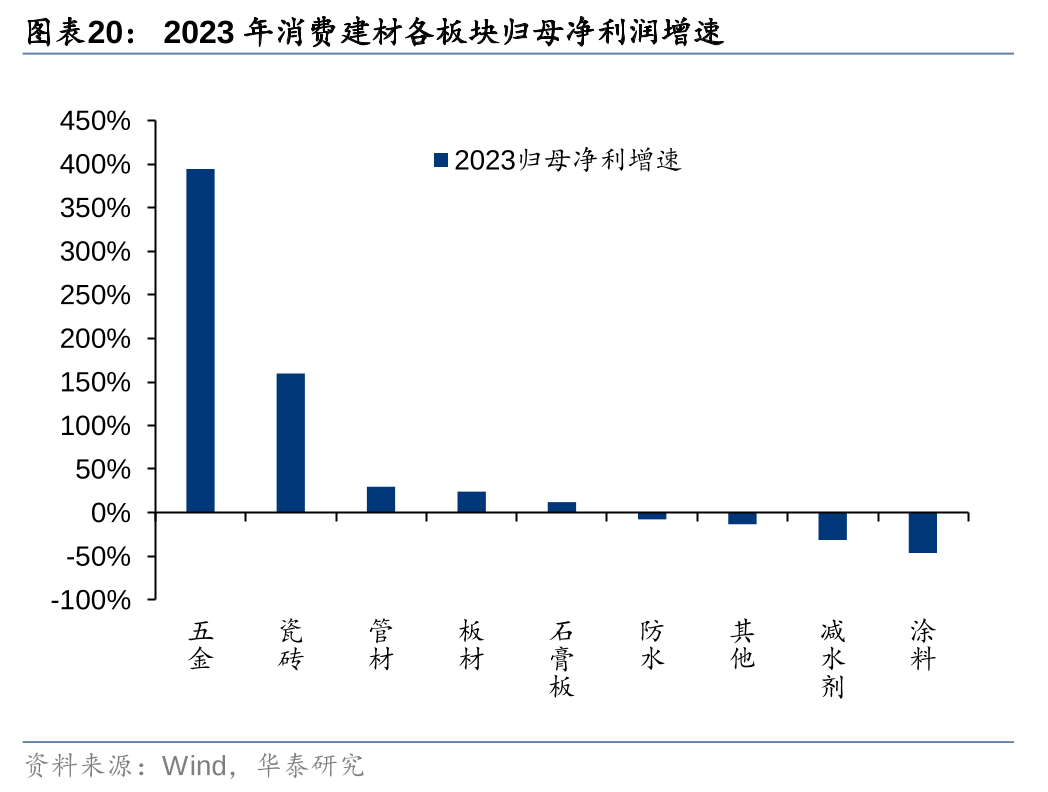

2023年五金板块归母净利同比快速修复,24Q1板材板块归母净利低位反弹。24Q1板材子板块归母净利润低位反弹,同比+322.5%,主因23Q1基数较低,且多数板材板块公司同比减亏。

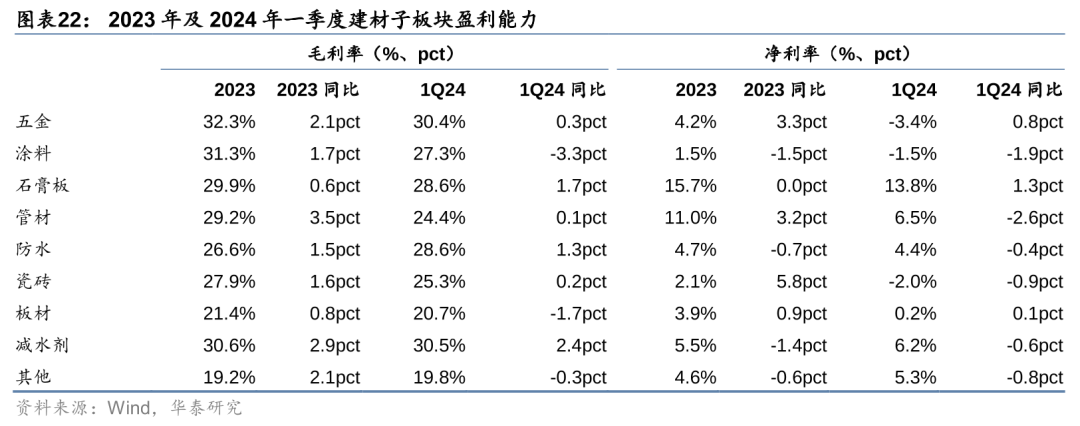

2023年管材子板块毛利率修复最大,瓷砖板块合计盈利扭亏为盈,净利率修复效果最佳。2023年管材、减水剂、五金板块毛利率修复较多,分别同比+3.5/+2.9/+2.1pct,原材料成本侧虽石膏板主要原材料国废均价降幅最大,但或因“两翼”新兴业务毛利率水平相对偏低影响拖累综合毛利率修复。净利率角度,瓷砖、五金、管材净利率修复效果较好,同比+5.8/+3.3/+3.2pct,涂料板块毛利率修复较好但净利率同比降幅较大主因减值损失进一步扰动。

涂料/管材/外加剂/瓷砖/五金:毛利率逐步修复,费率为后市利润率改善核心

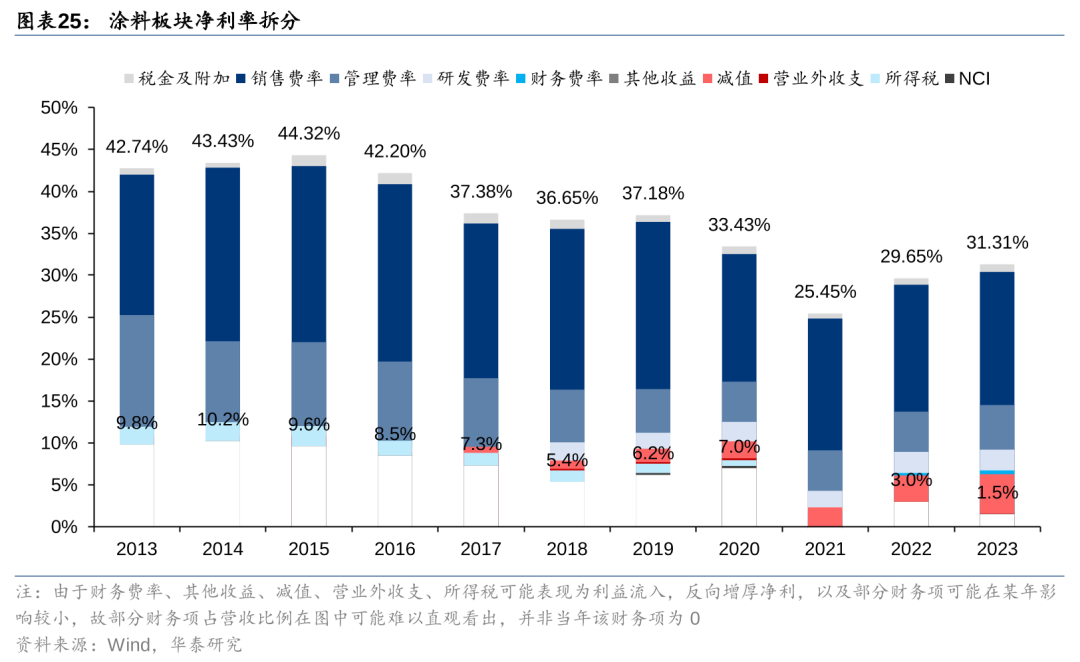

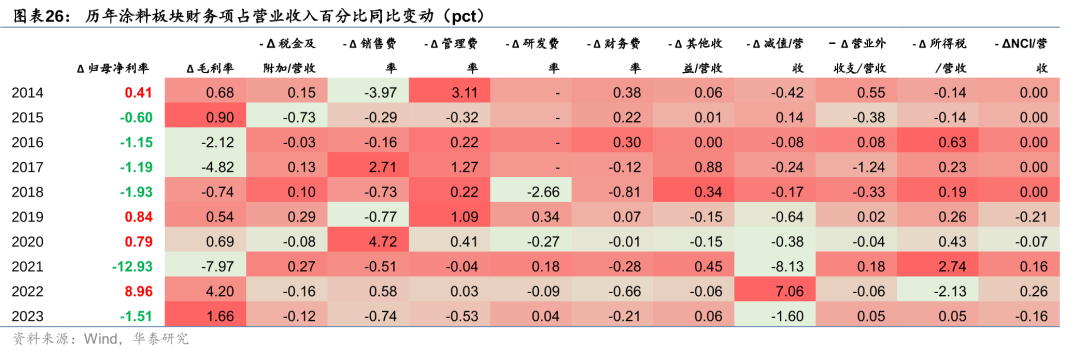

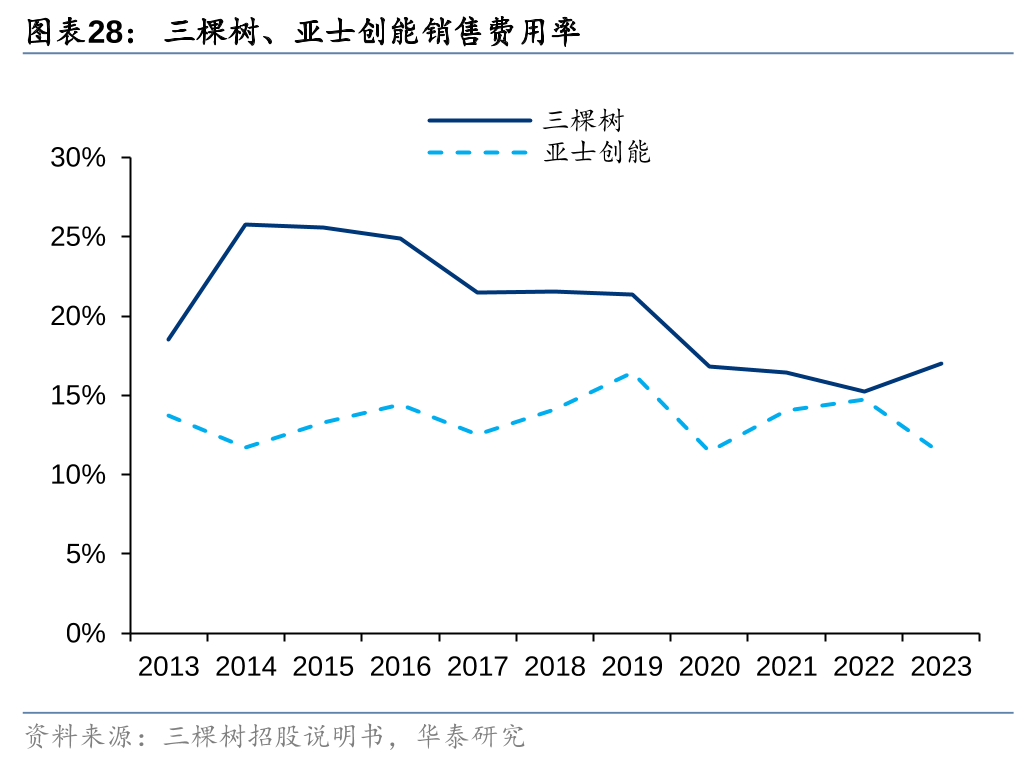

涂料:毛利率逐步修复,费用却成较大扰动

13-22年涂料板块净利率基本与毛利率同向波动,受成本、市场竞争影响较大;23年毛利率逐步修复,费用却成较大扰动:

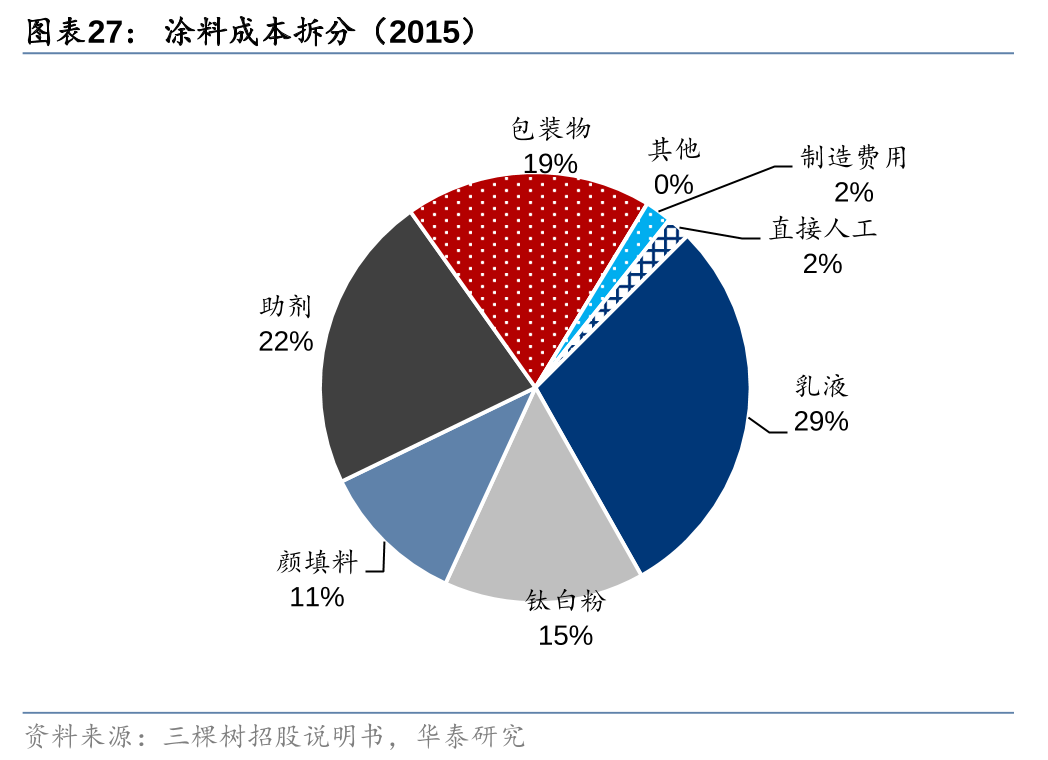

1) 涂料板块整体毛利率水平同比修复1.7pct,主要原材料钛白粉全年均价同比-12%,23全年虽行业价格竞争激烈,但板块内公司业务结构变动或一定程度对冲价格下行扰动;

2) 23年板块整体销售费率/管理费率分别为15.9%/5.3%,同比+0.7/0.5pct,对净利率负向扰动较大。

3) 板块减值损失仍扰动较大,减值/营收占比为4.68%,同比22年提升1.6pct。

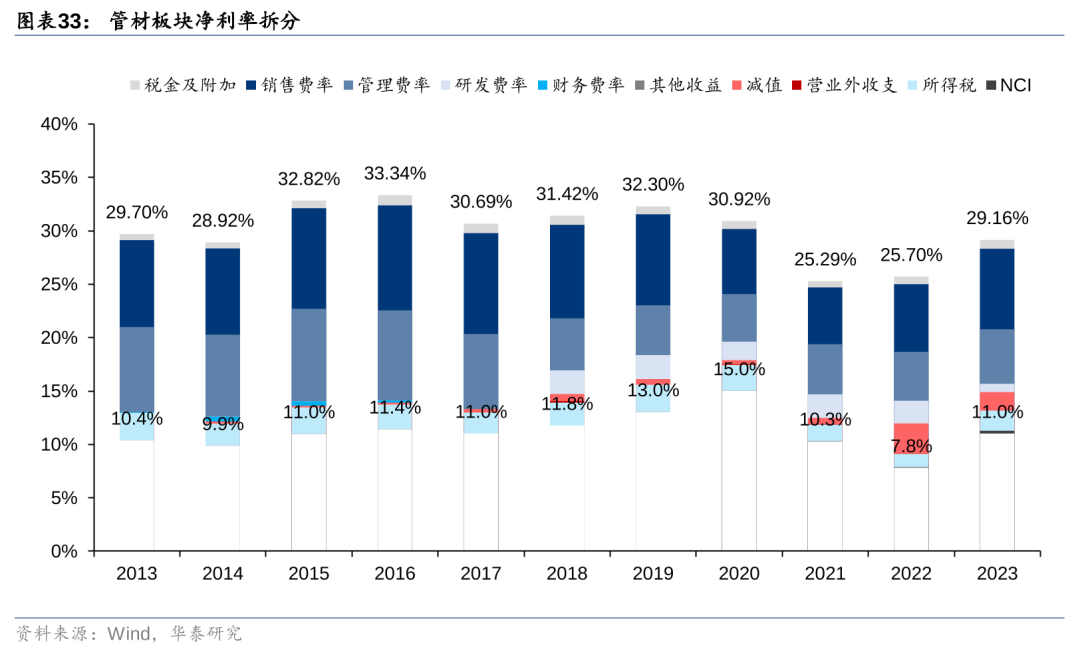

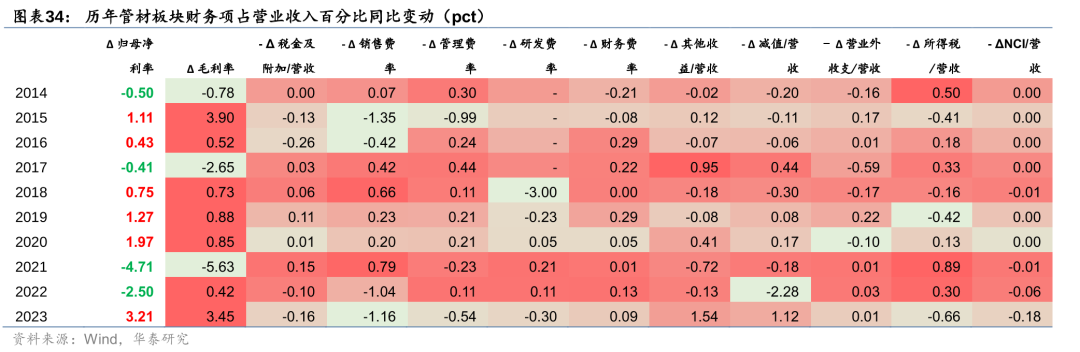

管材:主要原料成本同比降幅较大,预期信用减值损失高峰已过

管材板块盈利能力近年受成本端压力影响较大,行业价格竞争加剧扰动下,典型上市公司多出现量升价降现象,合计营收规模同比下降,对费用摊薄作用削弱:

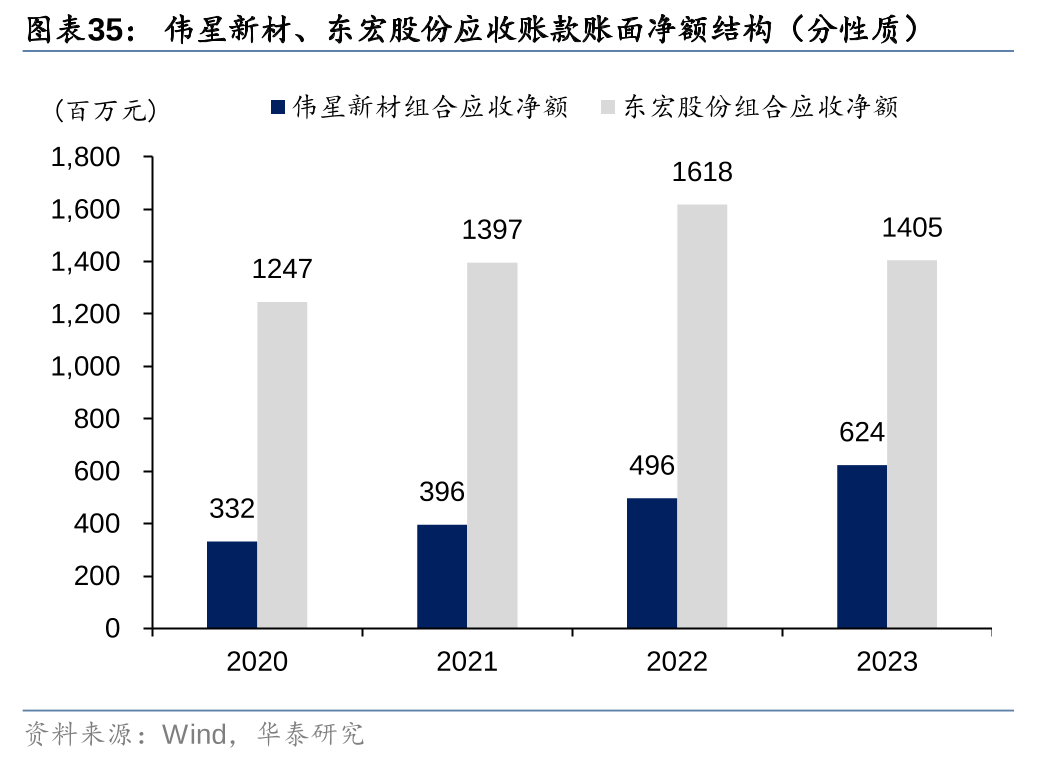

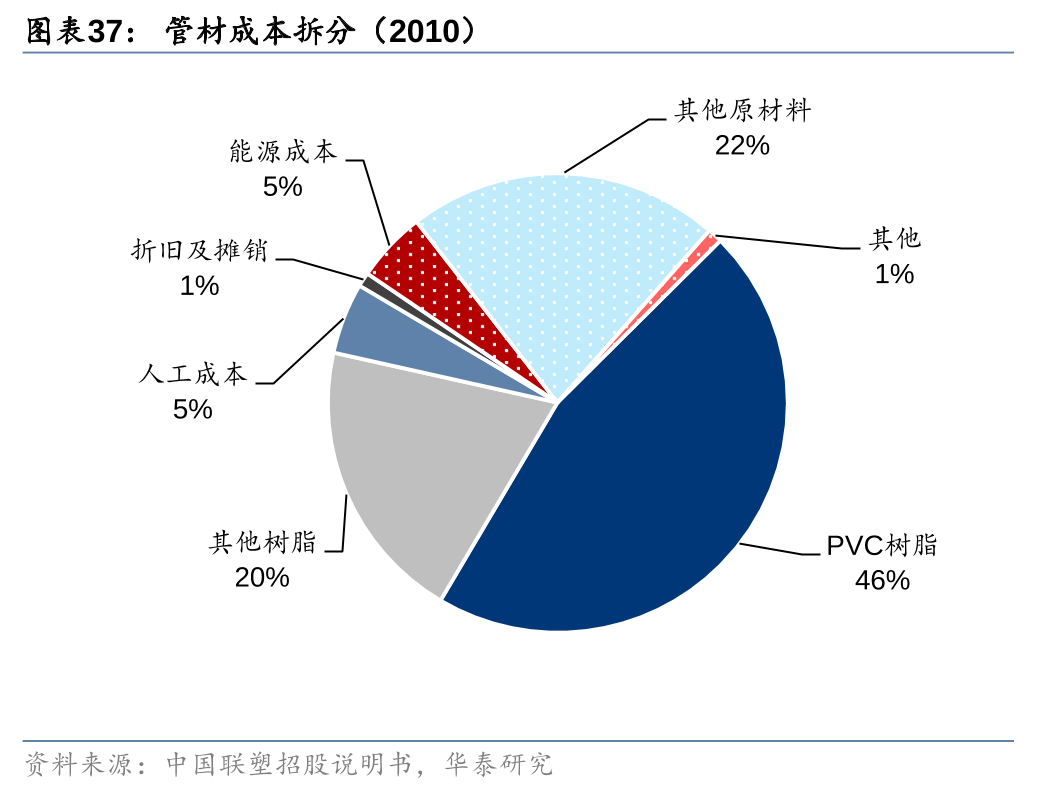

1) 23年管材平均毛利率为29.2%,同比+3.45pct,对净利率提升效果显著。原材料成本侧,主流原材料PVC/HDPE/PPR数值均价同比-20%/-6%/-7%,参考各典型公司招股说明书,由于不同公司侧重生产销售的管道种类不同,因而PVC/PE/PPR树脂材料在营业成本中占比不一,但总体PVC/PE/PPR树脂合计成本占比在50%上下波动(如东宏股份17年招股书中,聚乙烯占营业成本比约为58%;雄塑科技17年招股书中,聚氯乙烯/聚乙烯/聚丙烯合计成本占比约为59%),毛利率实际同比修复弱于成本侧降幅,或主因大部分公司品牌力不强,成本端下降无法支撑价格,多数工程端管材公司价格竞争激烈,主流PVC管道产品全年售价同比多有双位数下滑;

2) 23年减值风险同比削弱,减值损失/营收比例为1.74%,同比-1.1pct,较22年显著收窄。

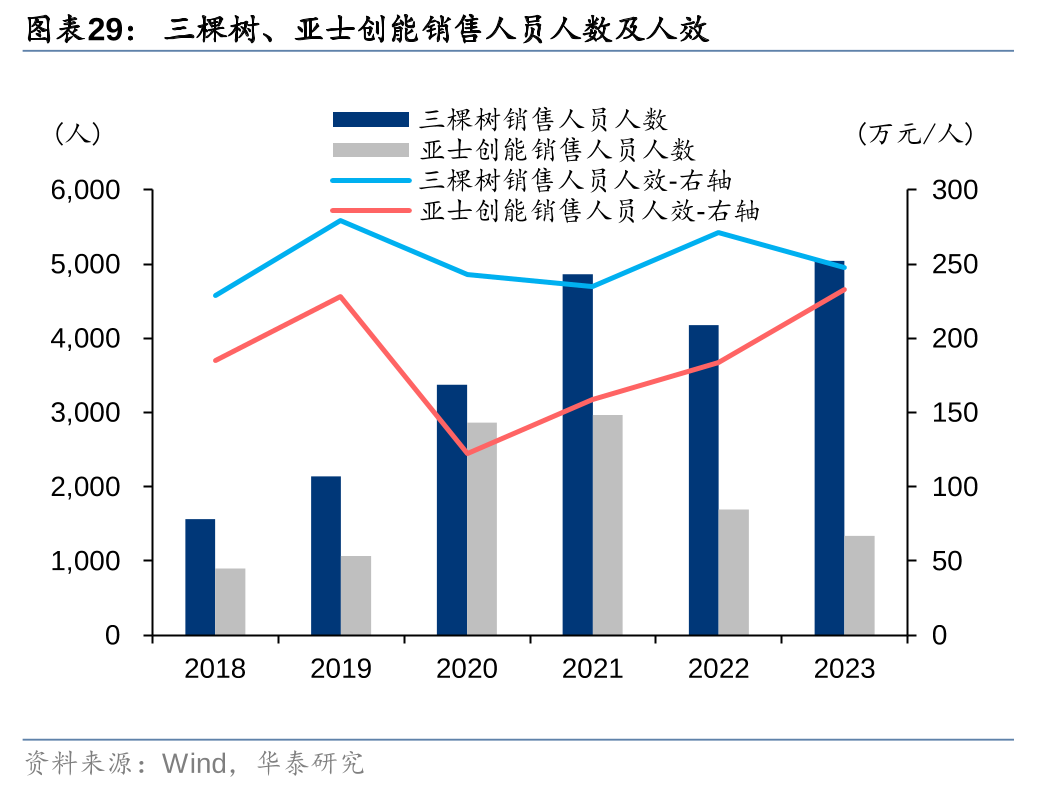

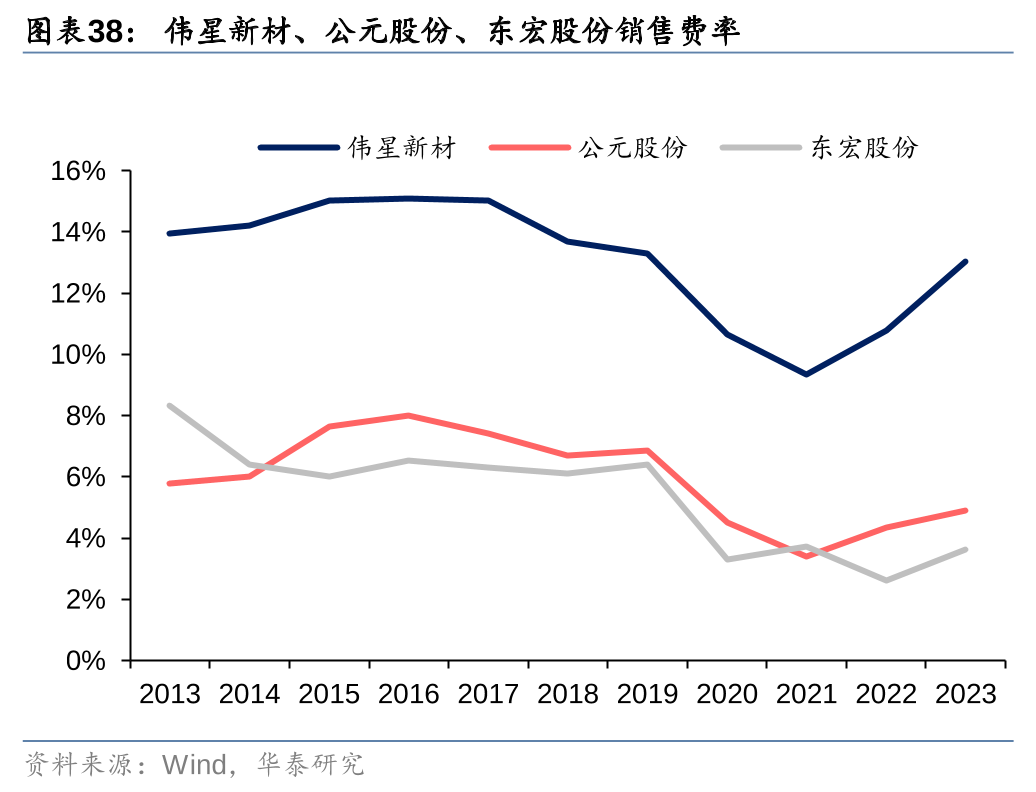

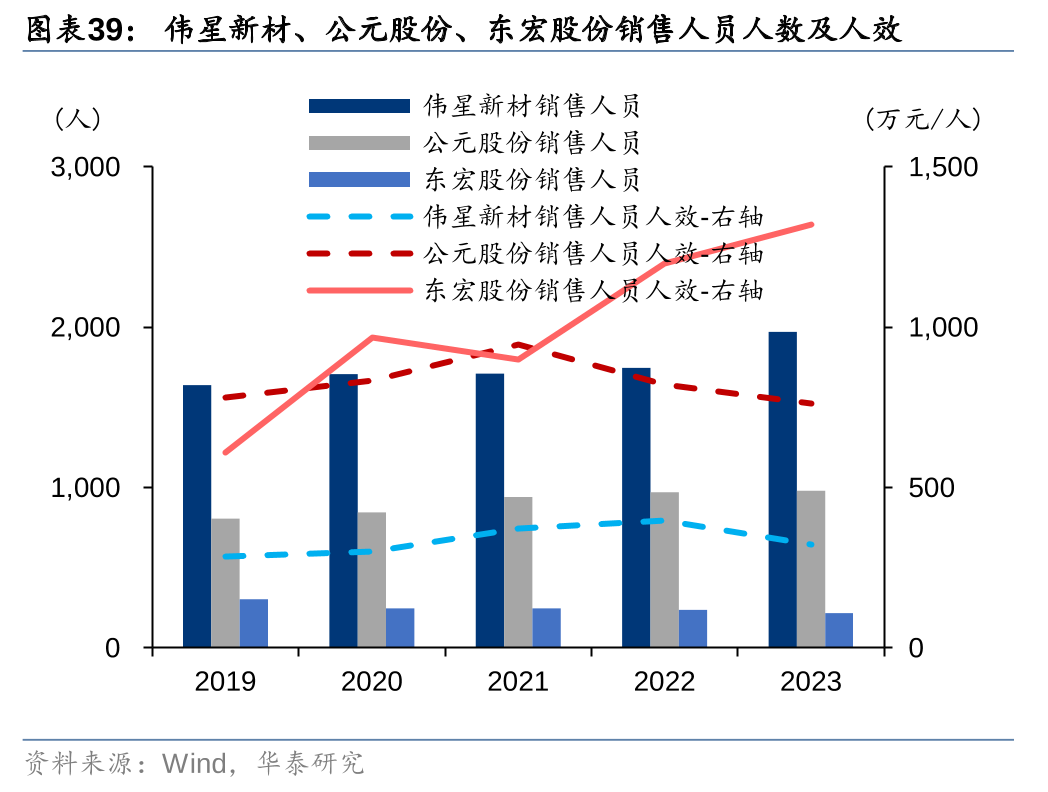

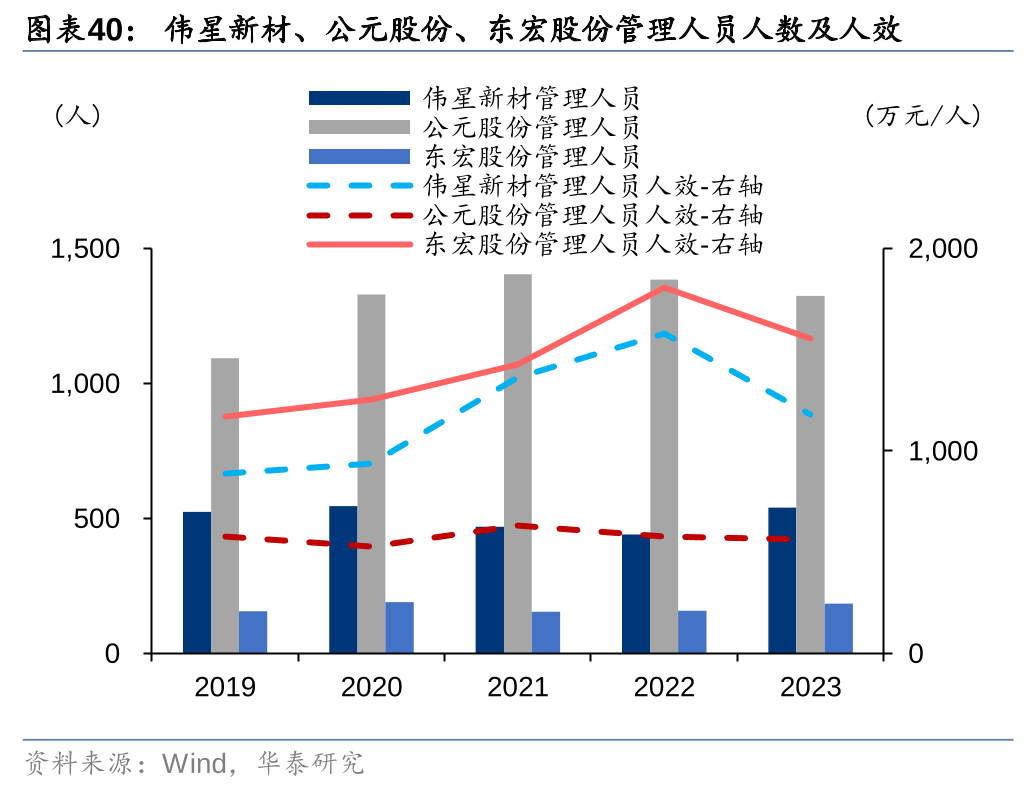

3) 销售、管理费率扰动较大,或系收入同比下滑而市场竞争激烈,费用相对刚性导致对盈利能力负向作用显著。2023年管材板块综合销售、管理费率分别为7.5%/5.1%,同比+1.2/+0.5pct,销售人员人数角度,除伟星新材销售人员人数同比提升13%之外,其余基本维持稳定,销售费用、管理费用绝对值整体刚性,核心为营收规模同比下滑导致的摊薄作用削弱,盈利能力改善关键在于销售规模的修复。

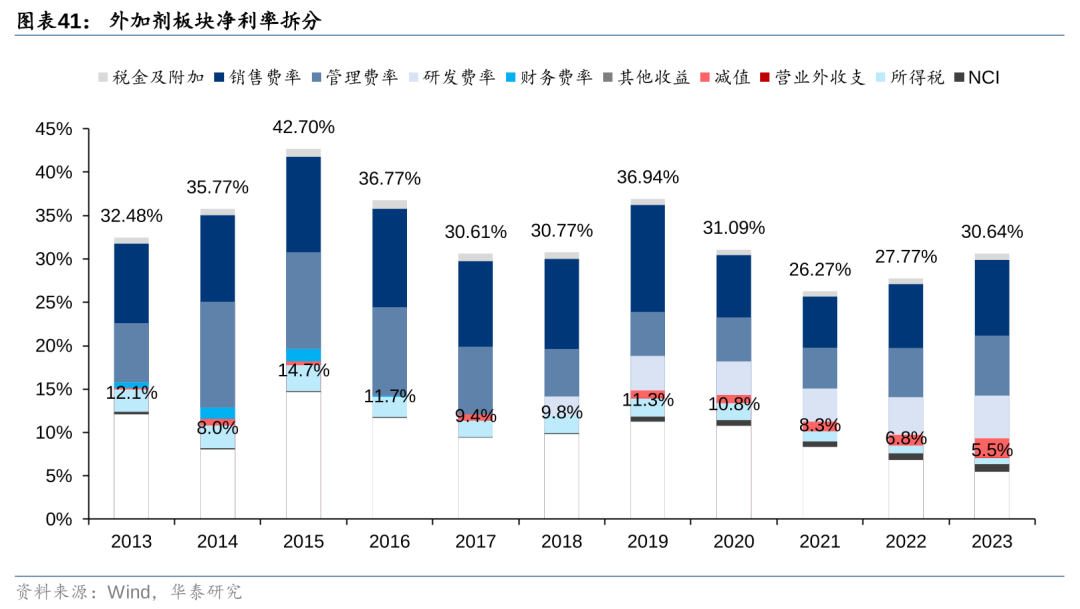

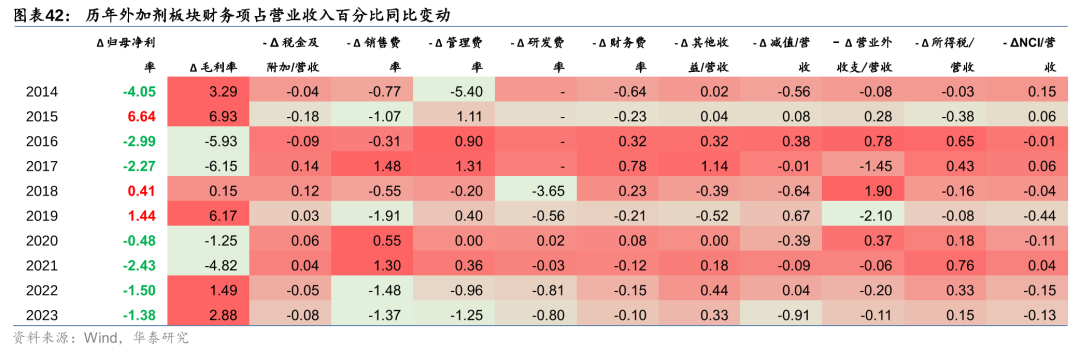

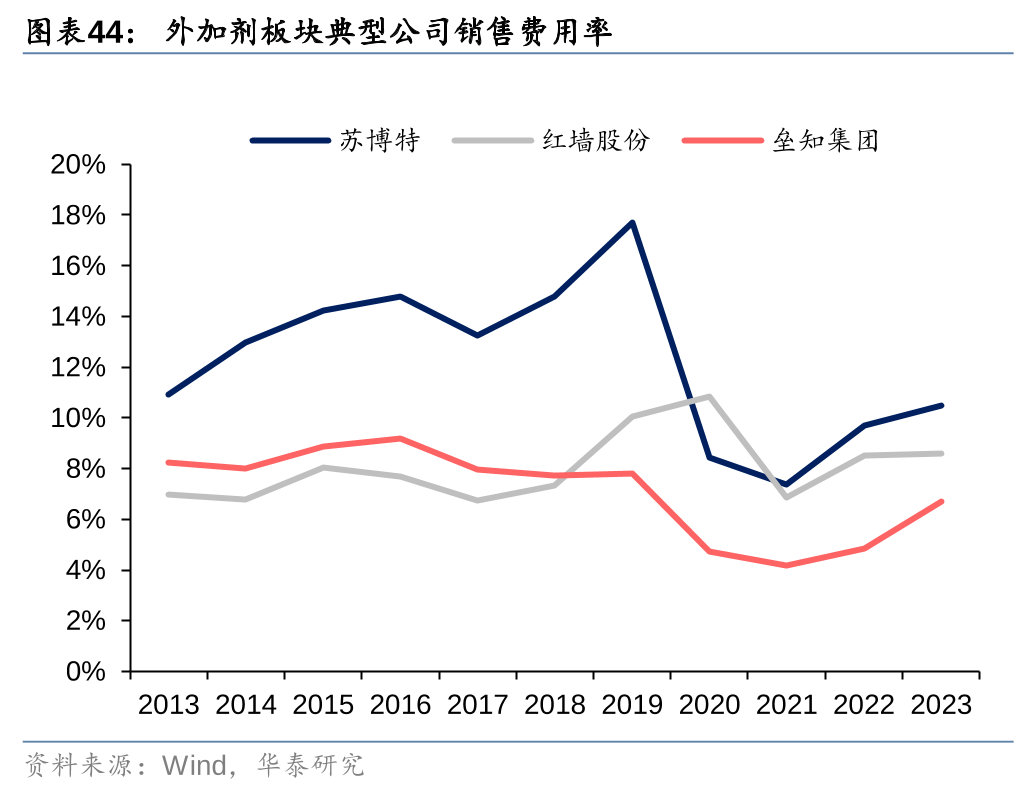

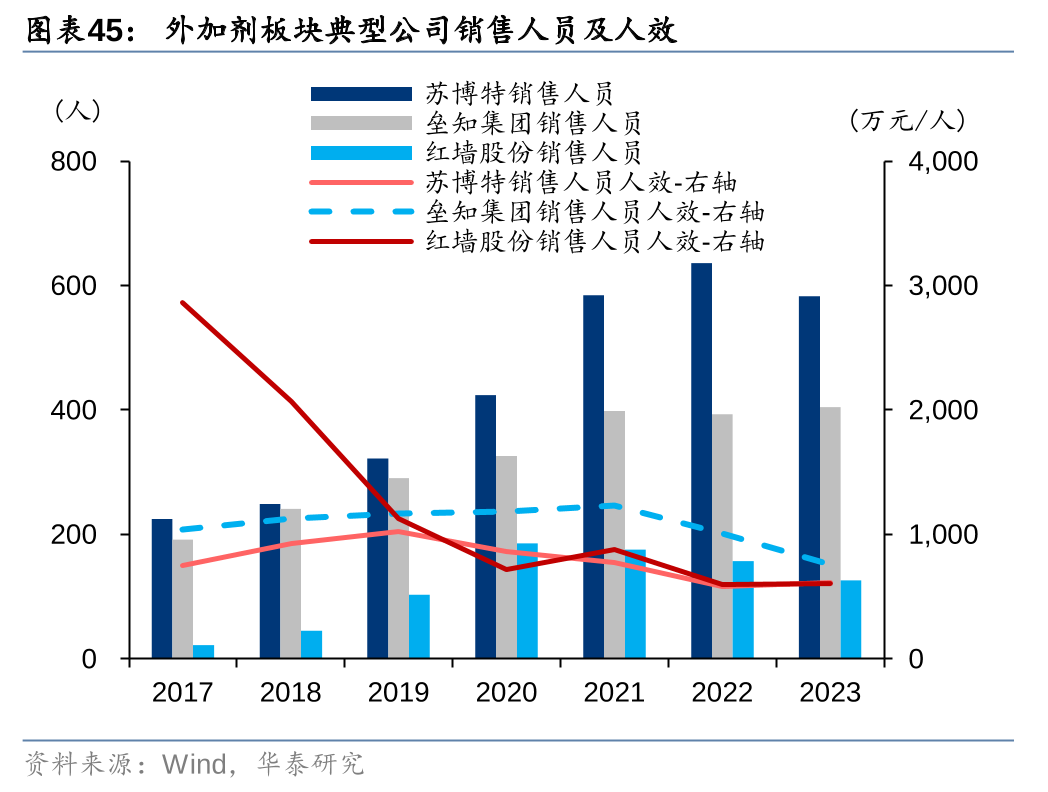

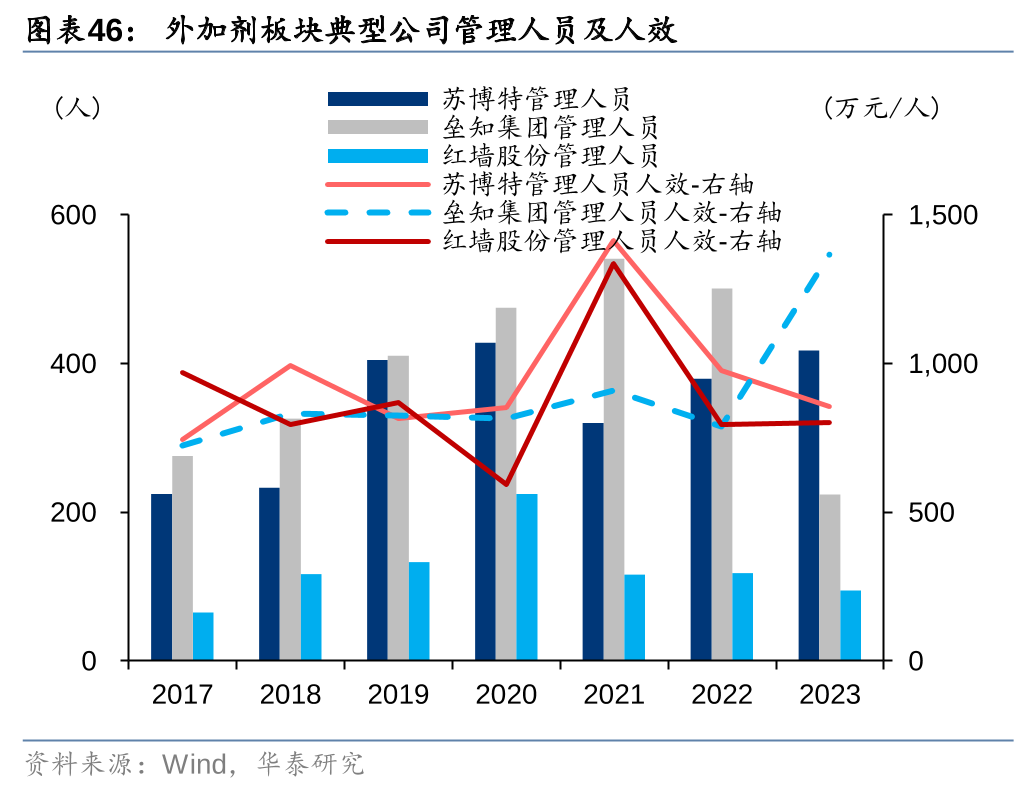

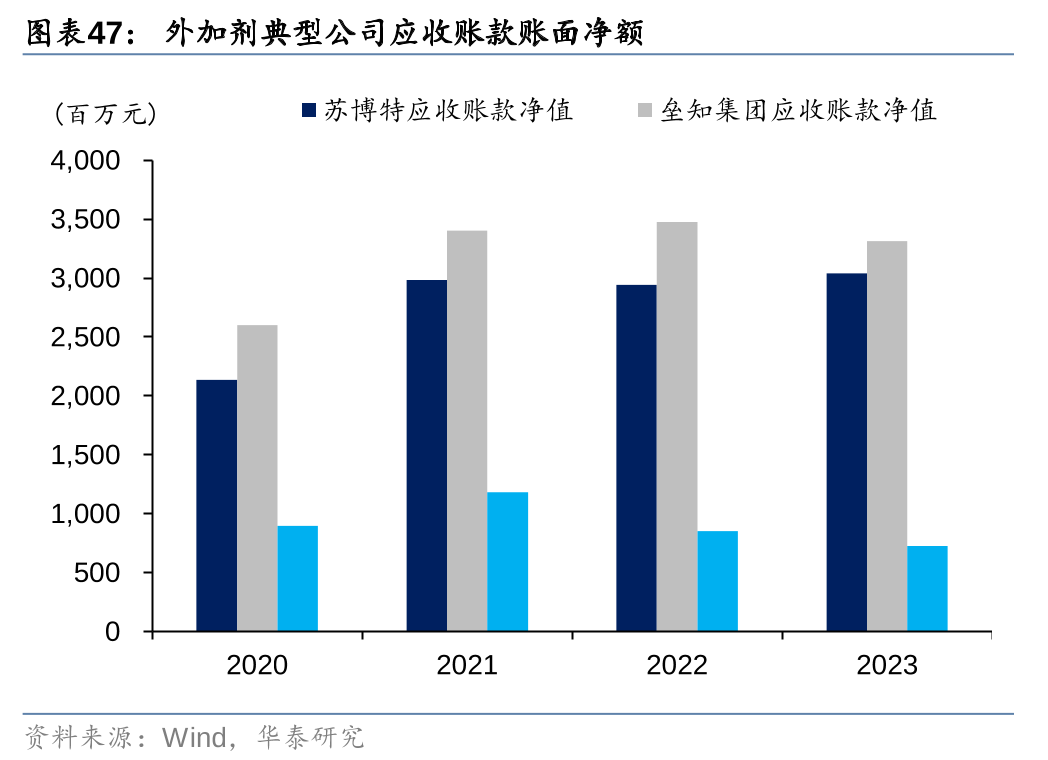

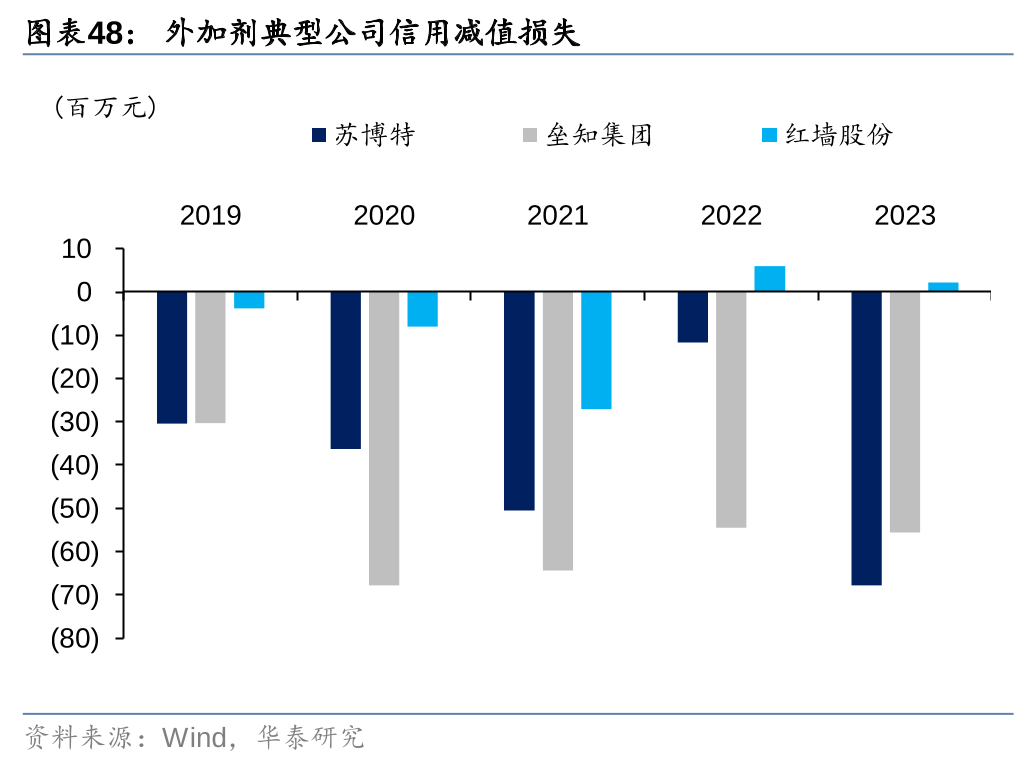

外加剂:价格扰动毛利率修复,整体费用表现刚性,关注收入规模修复

13-21年外加剂板块毛利率与净利率呈现一定相关性,但22年起费率、减值及营业外收支等因素波动较大,使得毛利率净利率不完全同向变动:

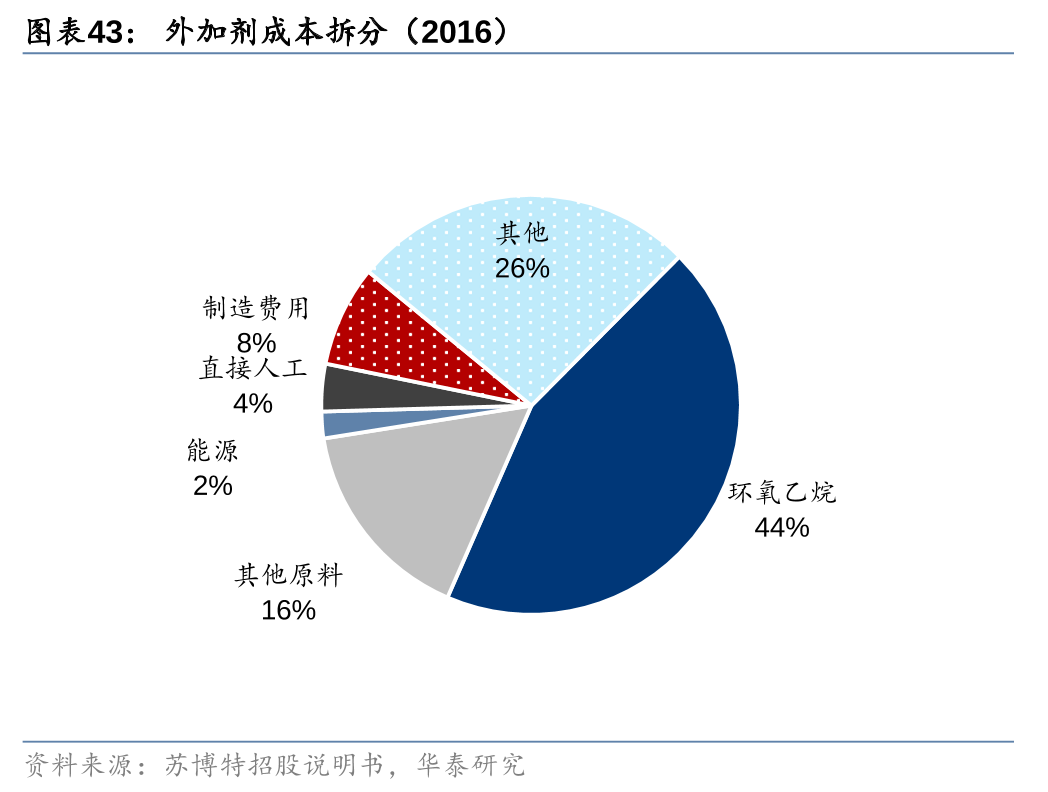

1) 2023年外加剂板块综合毛利率同比+2.9pct至30.6%,但净利率下降1.4pct;成本侧环氧乙烷全年均价同比-12%,环氧乙烷在外加剂成本中占比较大,根据苏博特招股说明书,环氧乙烷14-16年占其主营业务成本的比例在40%上下波动,毛利率实际改善小于成本侧原材料价格降幅,或主因全年地产开工偏弱,导致其下游混凝土需求不振,景气度较弱,产品价格承压下滑;

2) 销售、管理、研发费率对净利率影响较大,费用绝对值23年保持相对平稳,主因收入规模继续收缩;23年减水剂板块销售/管理/研发费率分别为8.7%/6.9%/5.8%,同比+1.4/+1.3/+0.8pct,人员角度各公司各有调整,但总体员工人数同比有降;

3) 23年减值损失/营收占比为2.2%,同比+0.9pct,对盈利能力负向扰动同样显著。但其中高风险的单项计提减值准备应收账款账面净值规模始终保持较低水平,合计计提信用减值损失绝对值保持平稳合理水平,核心在于销售规模回撤导致摊薄削弱。考虑到公司整体费用端近年均保持平稳,后市盈利能力改善关键在于收入规模的修复。

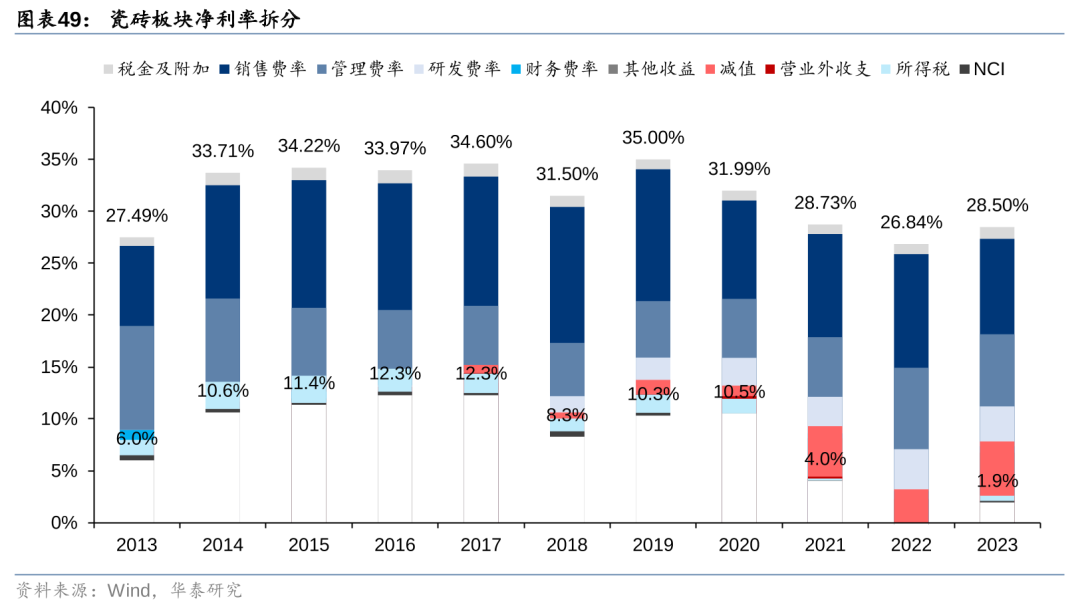

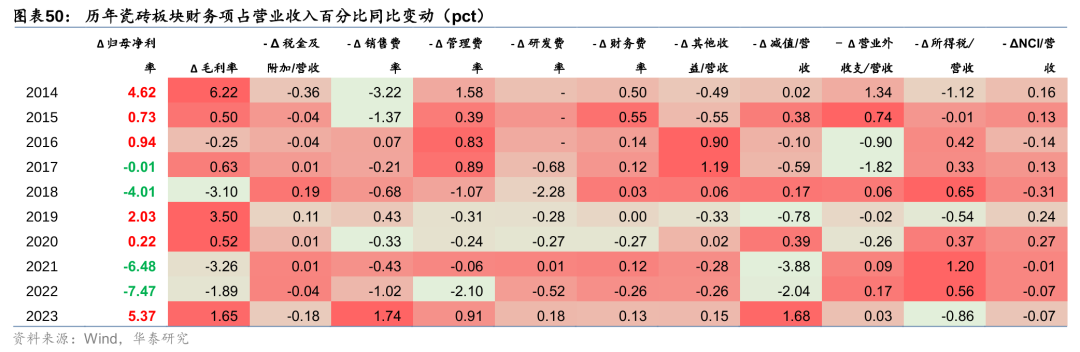

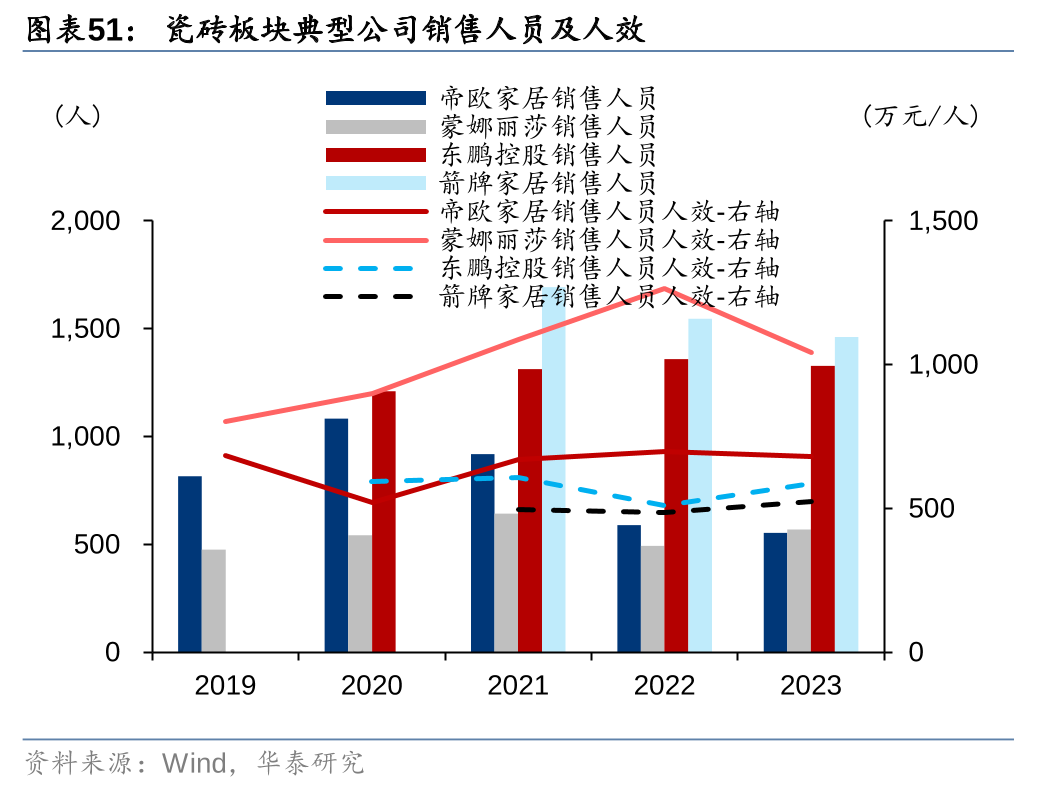

瓷砖:多重因素共同作用实现扭亏为盈,减值风险仍存但有望继续收敛

毛利率修复、费用管控、减值进一步收敛共同作用,推动板块综合盈利扭亏为盈:

1) 23年瓷砖板块综合毛利率28.5%,同比+1.7pct,主要由能源价格下行推动,但行业价格竞争仍较激烈,抑制毛利率修复程度;

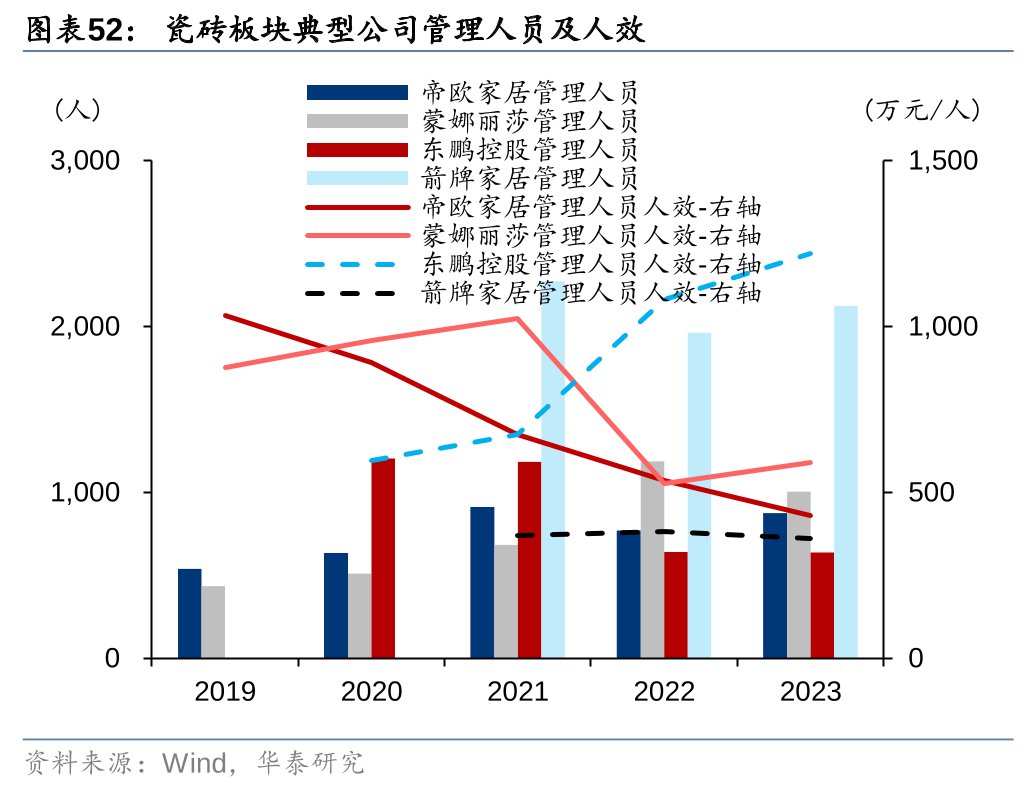

2) 23年销售费率、管理费率分别为9.2%/6.9%,同比-1.7/-0.9pct,对盈利能力修复起关键积极作用;但瓷砖板块未上市头部公司马可波罗、新明珠19-22年销售费率均值仅有6.4%、6.6%,当前板块上市典型公司费率仍有较大压缩空间;

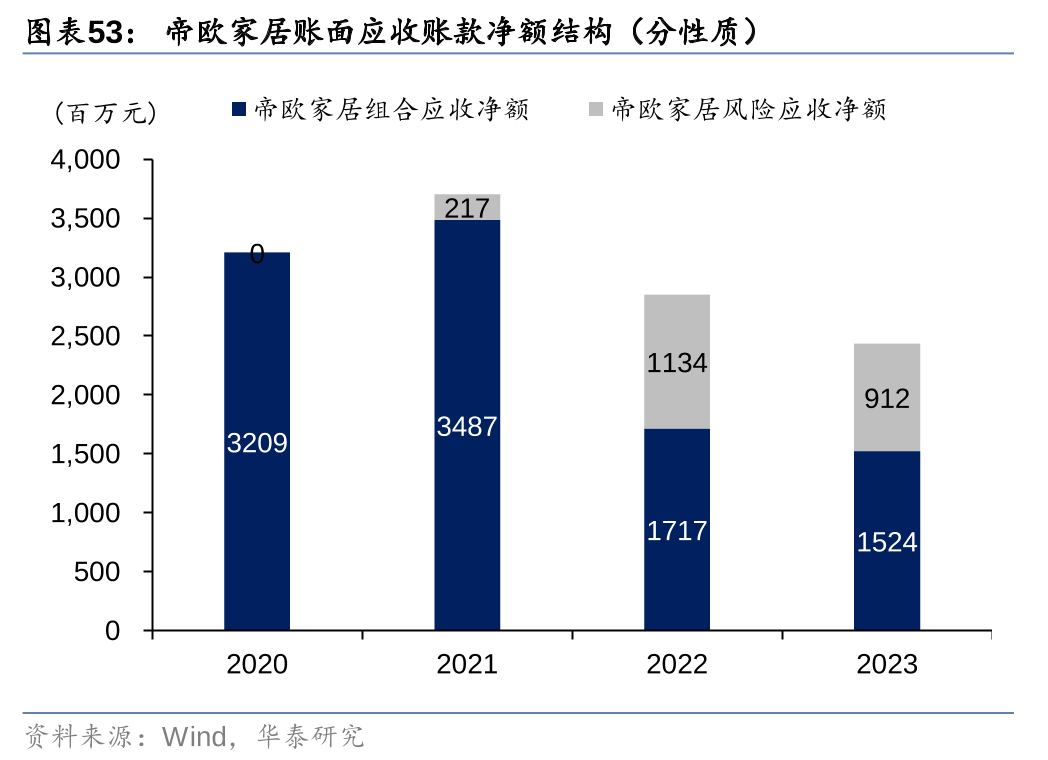

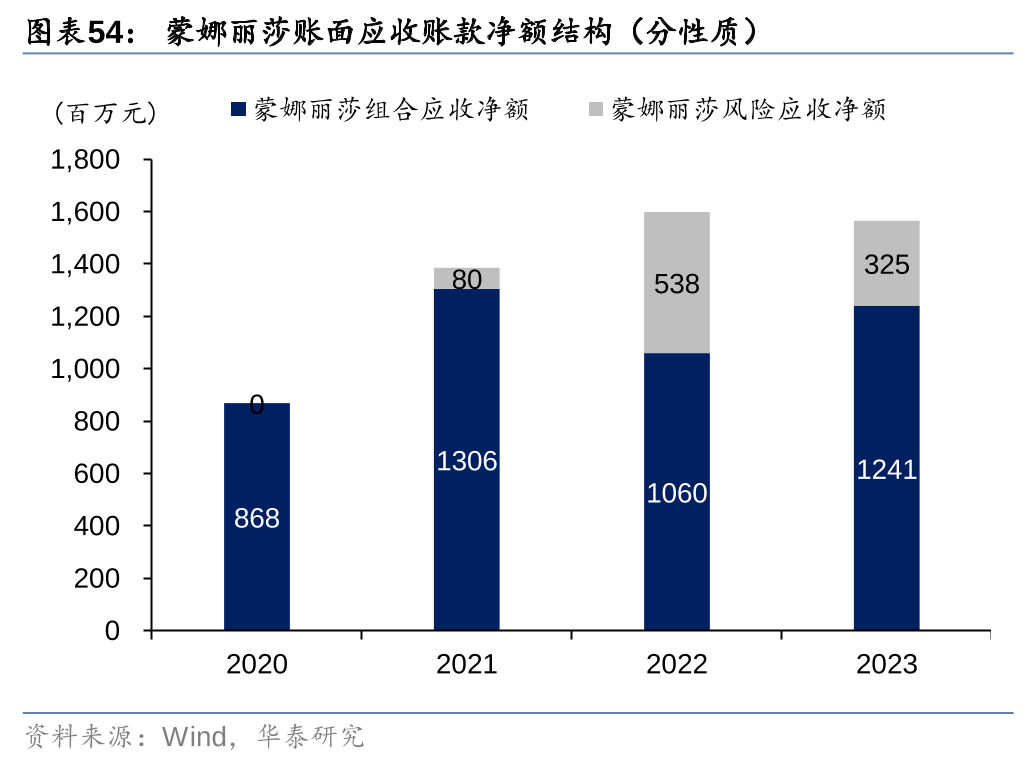

3) 23年减值/营收比例为5.2%,同比-1.7pct,减值损失逐步收敛;本轮减值后,帝欧家居/蒙娜丽莎/东鹏控股/箭牌家居账面剩余风险应收敞口分别为9.1/3.3/2.1/0亿元,单项计提减值准备累计计提比例分别达53%/67%/79%/100%。

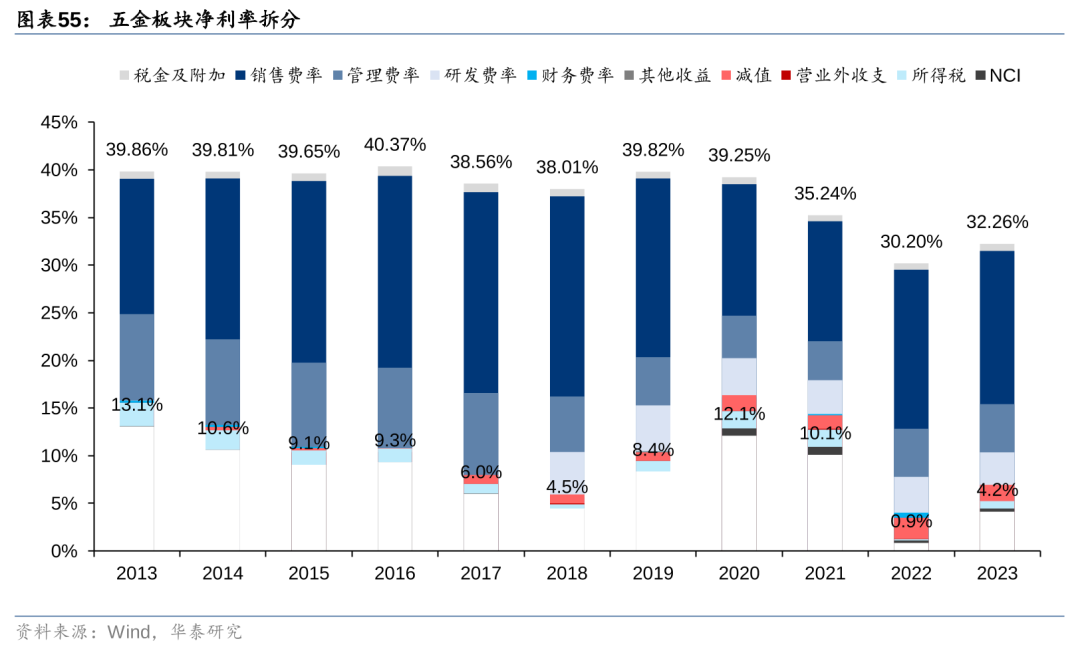

五金:毛利率修复带动净利率回升,销售费率良好管控

毛利率修复带动净利率回升,销售费率良好管控:

1) 23年五金板块典型公司坚朗五金毛利率为32.3%,同比提升2.1pct,成本侧主要原材料不锈钢/铝合金等全年均价同比-11%/-8%;

2) 销售费率有所摊薄,协同带动净利率同比回升。销售费用绝对值同比微降,销售人员人数同比略有下降,叠加收入同比微增,使得费率同比略有下降;管理费用绝对值同收入增速匹配,费率维持稳定。

石膏板:费率、减值平稳,静待结构调整毛利率进一步上修

石膏板:综合毛利率稳健微增,扣非净利率同比提升

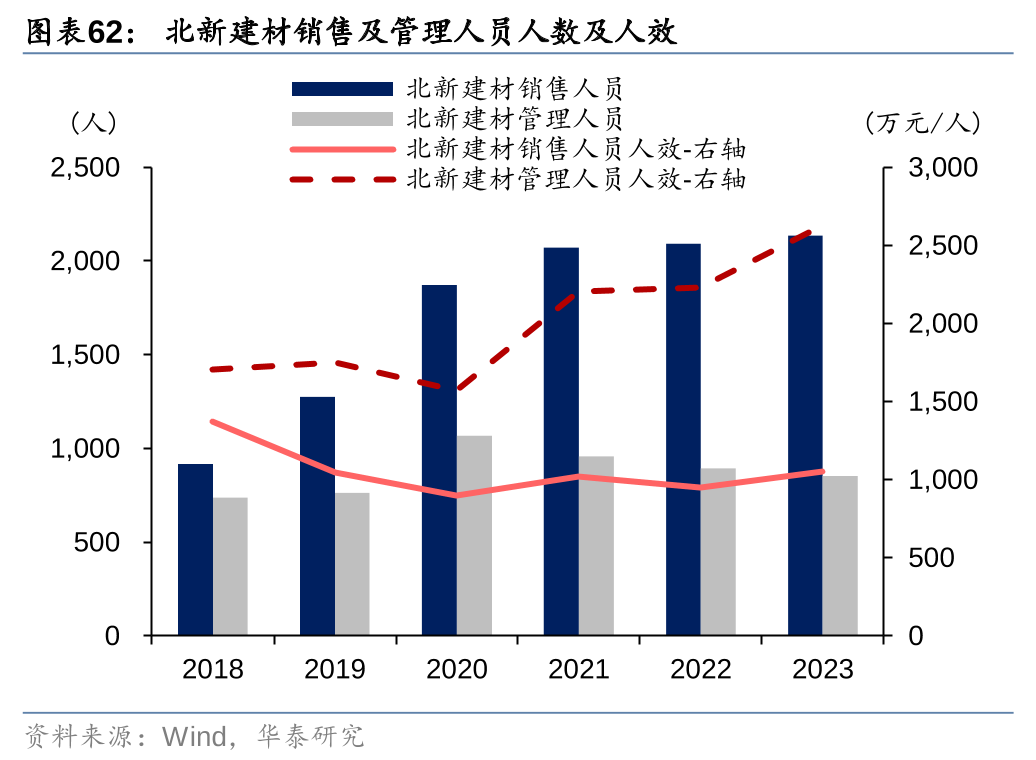

1) 23年石膏板板块典型公司北新建材毛利率29.9%,同比+0.6pct;成本侧,主要原材料国废黄板纸全年均价同比-28%,根据公司公告,2018年公司的营业成本中,原材料占比为65%,其中护面纸成本占比47%,但考虑到公司市占率较高,过去年度原材料价格高企下具备较强成本压力传导能力,毛利率降幅有限,且“一体两翼”政策推进下,毛利率相对偏低的防水、涂料、石膏板+等业务板块营收快速增长,收入占比提升,导致综合毛利率提升有限;

2) 净利率角度基本维持稳定,销售、管理费率分别为4.2%/3.6%,同比+0.4/-1.5pct,管理费率同比下降较多,主要系停产损失减少所致,销售及管理人员人数基本维持稳定;

3) 净利率的负向扰动因素主要来自其他收益减少,主因23年资产处置收益导致基数较高,扣非归母净利率较22年提升2.5pct。

防水/板材:减值仍存风险,后市仍需关注

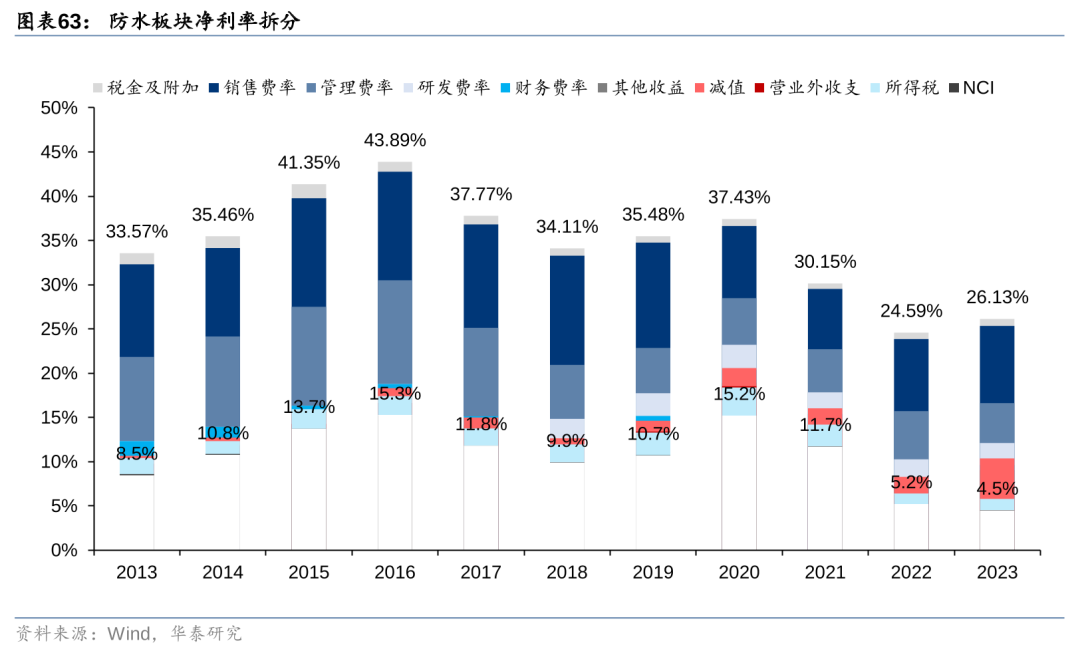

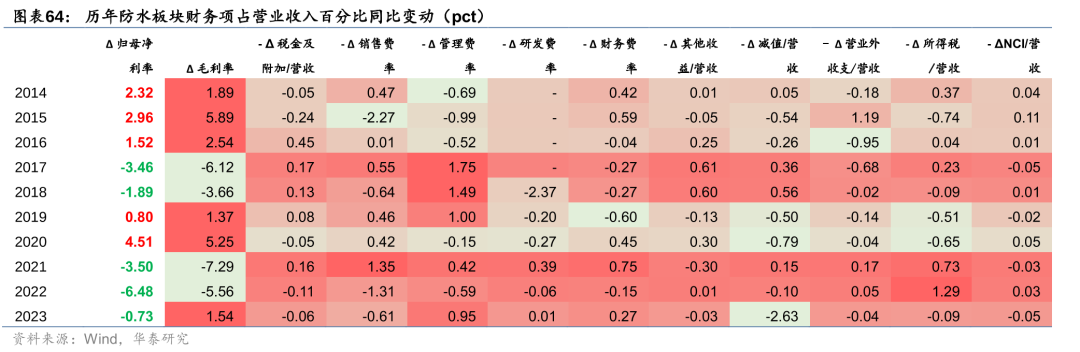

防水:毛利率小幅改善,销售、管理费率分化

23年成本侧压力小幅缓解,管理费用管控良好,减值及销售费用扰动较大:

1) 防水板块23年毛利率同比+1.5pct,主要原材料沥青全年均价同比-6%,参考科顺股份招股书,沥青成本约占防水材料的营业成本22%,毛利率修复较好,或主因板块内部分公司高附加值的零售板块增速较快,营收结构调整所致;

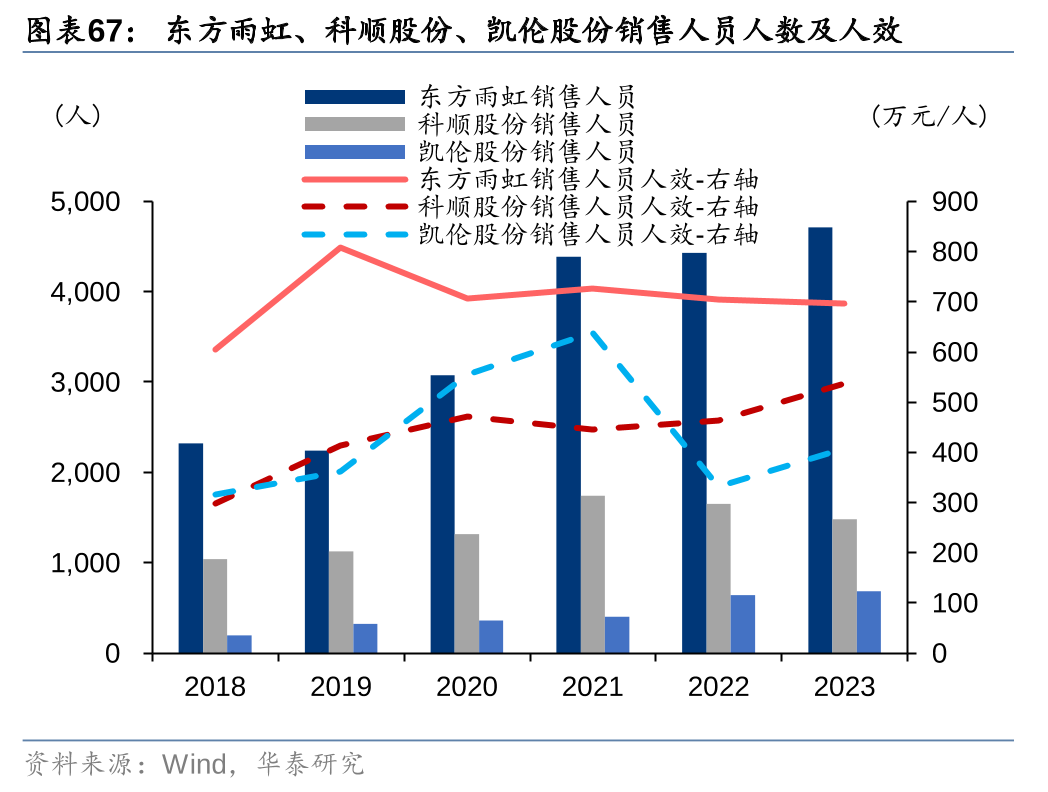

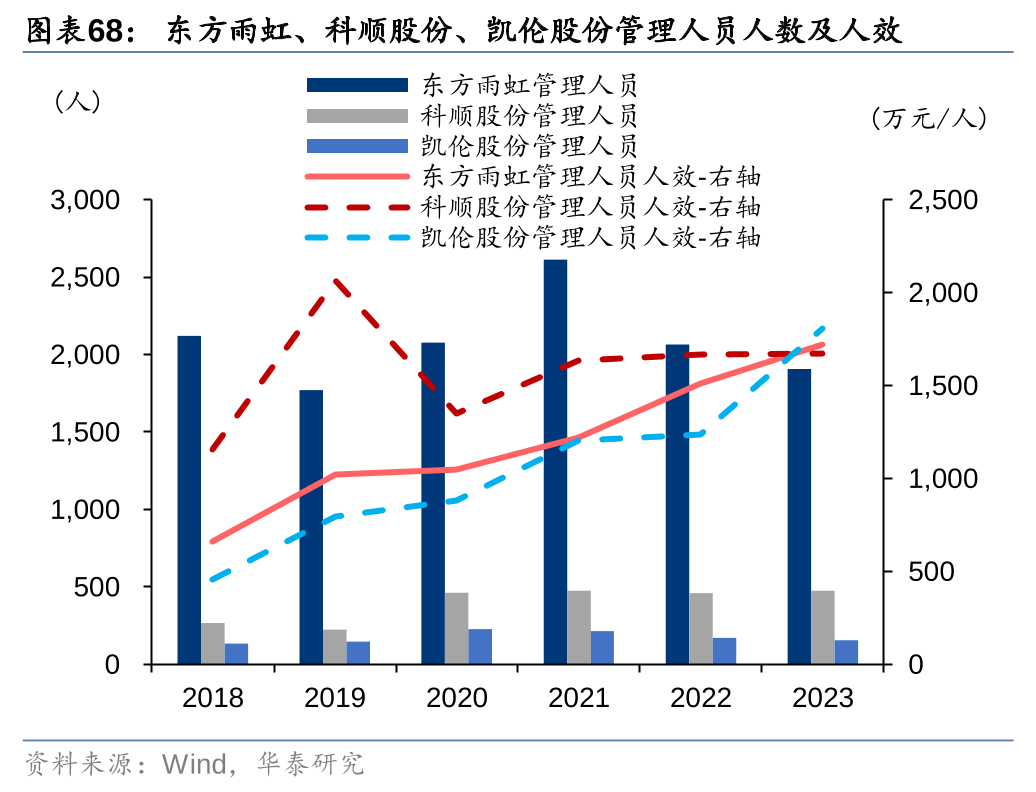

2) 23年板块整体销售费率/管理费率分别为8.7%/4.5%,同比+0.6/-0.9pct,销售、管理费率情形分化。销售人员角度,除科顺股分外,东方雨虹、凯伦股份年末销售人员人数均有一定增加,同时销售费用绝对值均刚性增长,对净利率形成一定负面影响;管理人员角度则除科顺股分外,均有一定程度削减,东方雨虹、凯伦股份管理费用绝对值同比下降较多,因而对盈利能力有一定积极影响;

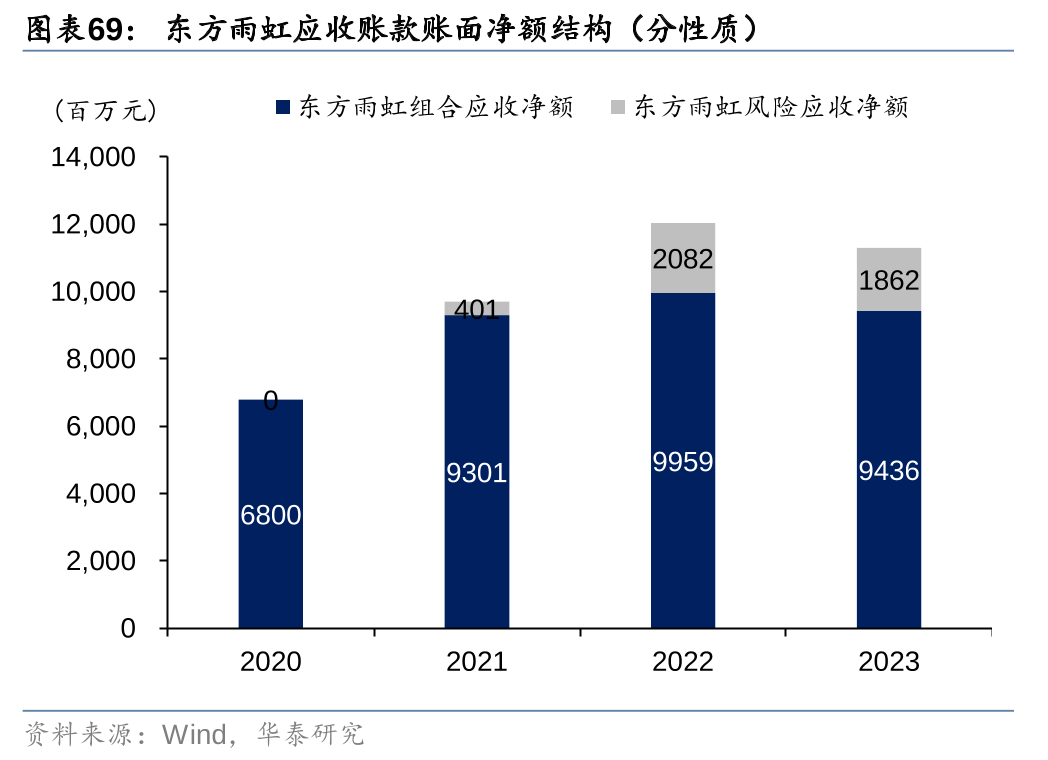

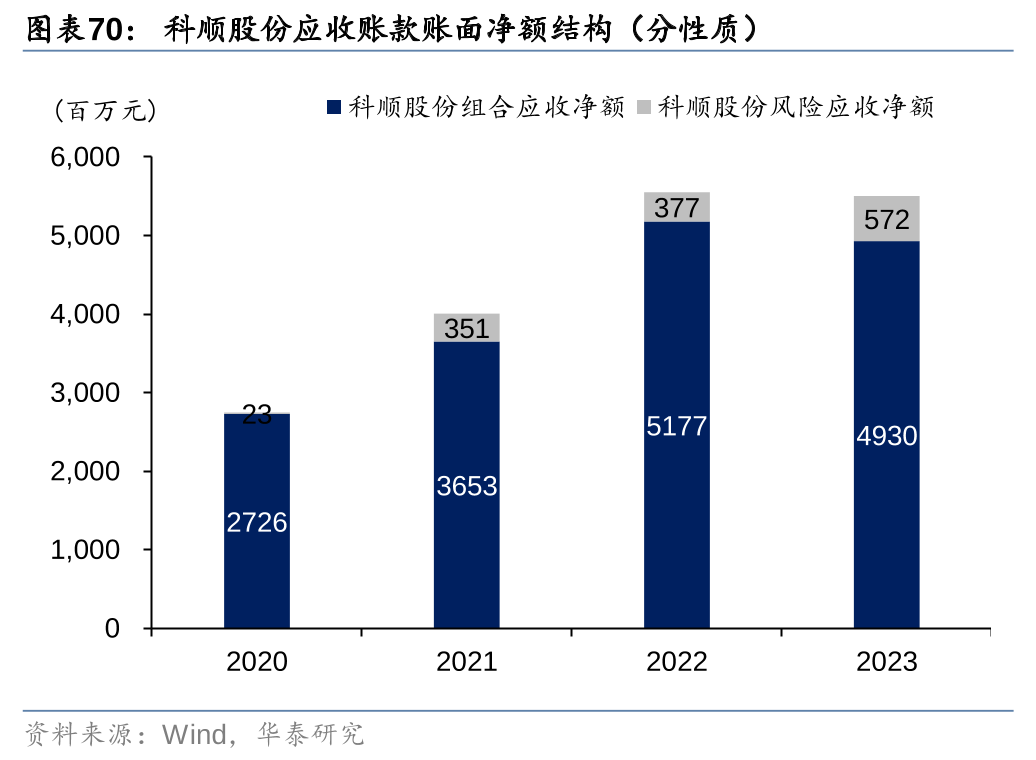

3) 减值/营收占比为4.61%,同比23年提升2.63pct。本轮减值过后,东方雨虹/科顺股份/凯伦股份账面剩余未计提减值损失的风险应收(单项计提减值准备的应收账款)为18.6/5.7/1.3亿元,单项计提累计计提比例分别为24%/58%/63%,仍低于消费建材板块平均计提水平。

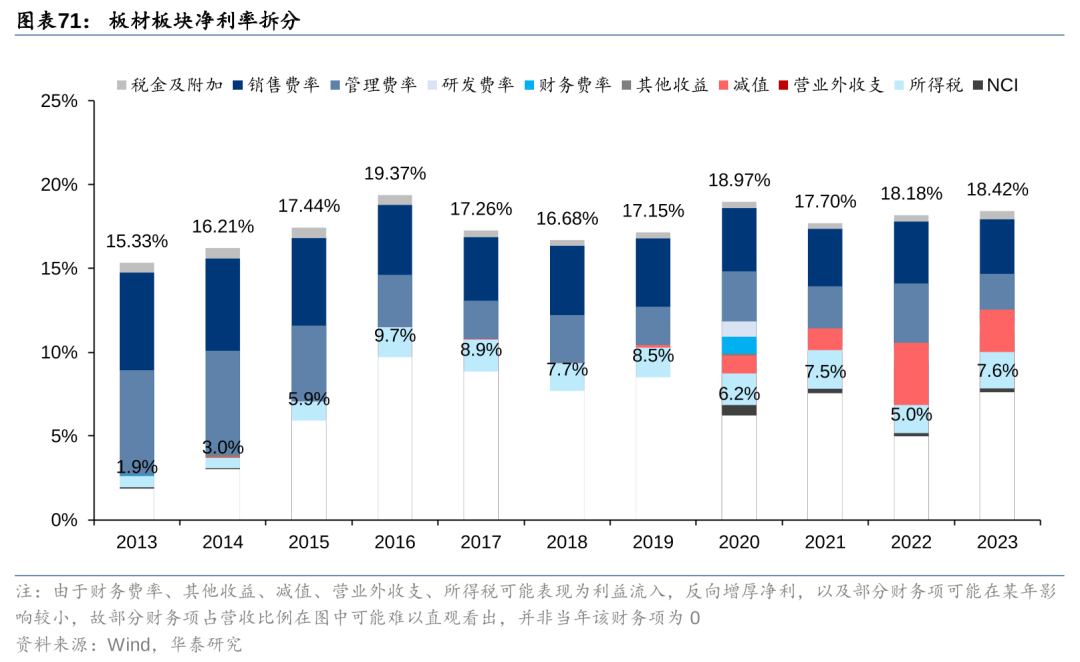

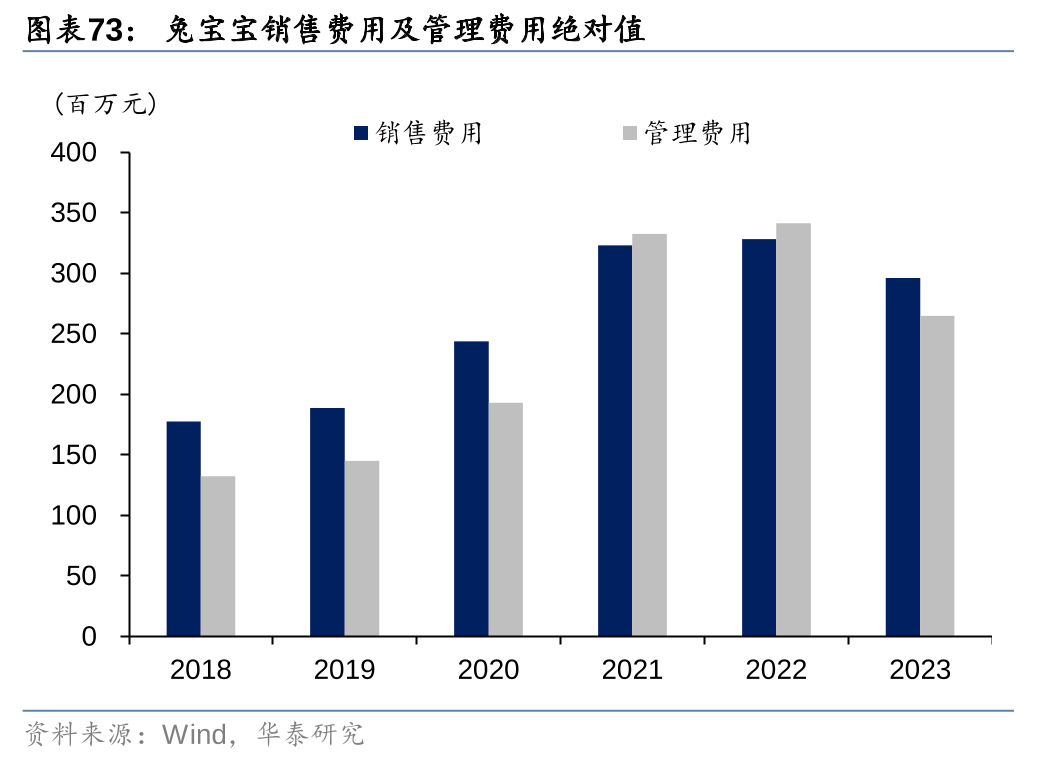

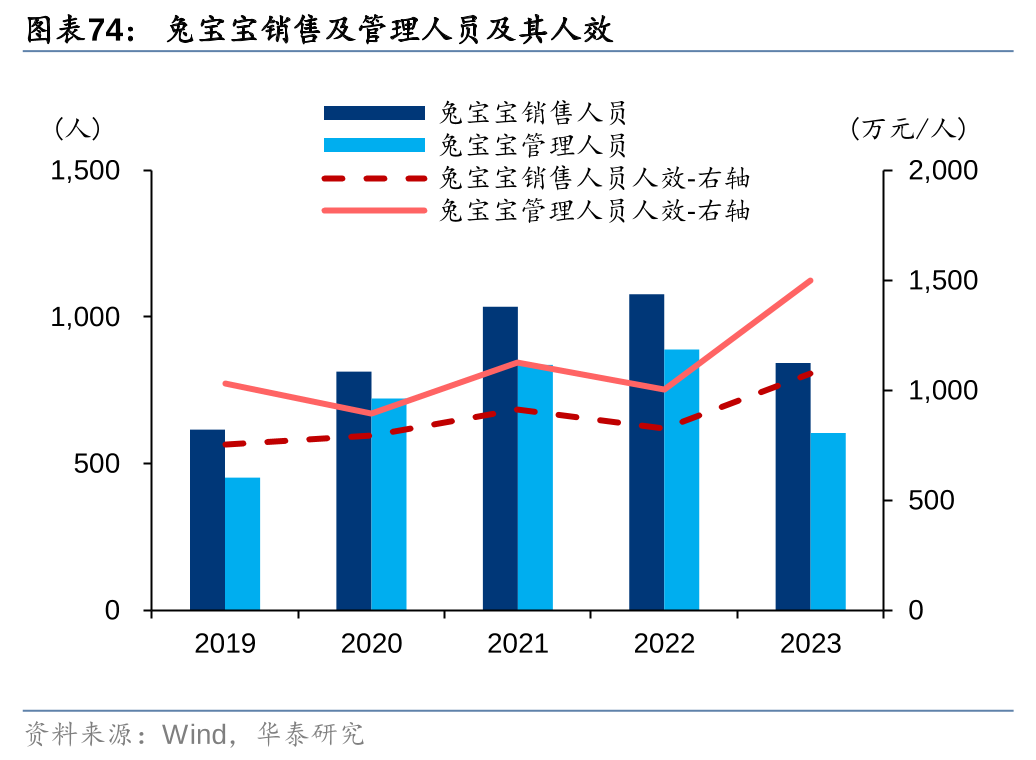

板材:经营质量改善推动净利率修复,账龄结构变化或仍存一定减值压力

观察板材典型公司兔宝宝净利率拆分,可以发现近年兔宝宝盈利能力呈波动改善态势,20年起毛利率与净利率不完全同向波动,23年净利率改善核心在于费用的精益管控:

1) 23年板材板块典型公司兔宝宝毛利率为18.4%,同比仅+0.2pct,毛利率整体保持平稳,对净利率增厚作用有限;

2) 23年销售费率、管理费率分别为3.3%/2.9%,同比-0.4/-0.9pct,对净利率正向影响显著,销售费用、管理费用绝对值显著下降,销售人员与管理人员人数同比大幅下降,带动人效显著提升;

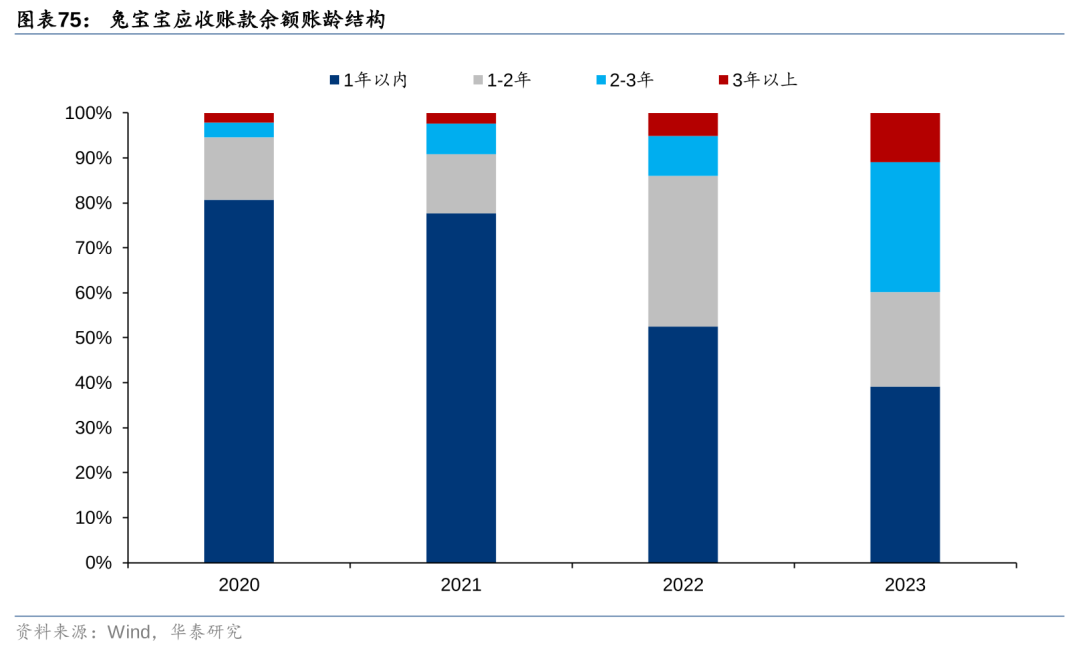

3) 23年信用减值损失绝对值同比微增,但资产减值损失规模大幅收窄,减值损失对净利润扰动缩小。22年裕丰汉唐受地产资金偏紧影响扰动营收盈利双降,兔宝宝对此计提商誉减值损失,对盈利扰动较大,23年裕丰汉唐整体经营符合公司内部规划,未再进一步计提商誉减值损失;信用减值角度,23年公司计提减值损失2.2亿元,同比+8.7%,本轮计提过后,公司账面剩余风险营收净额为1.2亿元,进一步大幅计提减值空间有限,但值得注意的是,截至23年底,公司账龄2-3年应收账款余额为5.0亿,同比+217%,按照公司会计制度,账龄在3年以上的应收账款将100%计提减值准备。

风险提示

二手房重装需求延迟释放。23年二手房成交表现显著好于新房,考虑到二手房重装一般滞后于成交半年至一年,二手房交易带动的重装需求有望再24年逐步释放,支撑建材零售需求,但若宏观经济景气度下滑,居民消费信心不足,或导致重装需求被抑制或延迟。

原材料成本大幅上涨。工业建材能源燃料涨幅较大,若继续上行,相关公司盈利水平将进一步下降;消费建材成本端涨价为主要影响因素,若价格继续上行,成本传导难度将加大,进而影响相关公司盈利。

下游地产企业资金偏紧局面进一步恶化。21年下半年以来,由于新房销售快速下滑,导致多数房企资金运转紧张,部分房企公开债务违约,同时造成上游建材企业部分房地产应收账款回收困难,造成信用减值损失,若下游地产公司资金偏紧局面进一步恶化,建材公司应收减值风险或进一步蔓延,阻碍其财务报表修复。

相关研报

研报:《消费建材财报综述:盈利修复非坦途》2024年5月13日

方晏荷 分析师 S0570517080007 | BPW811

黄颖 分析师 S0570522030002 | BSH293

王玺杰 联系人 S0570122100047

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论