核心观点

华泰观点:TELQ4FY24业绩环比提升,中国大陆收入占比再创新高,行业逐步复苏

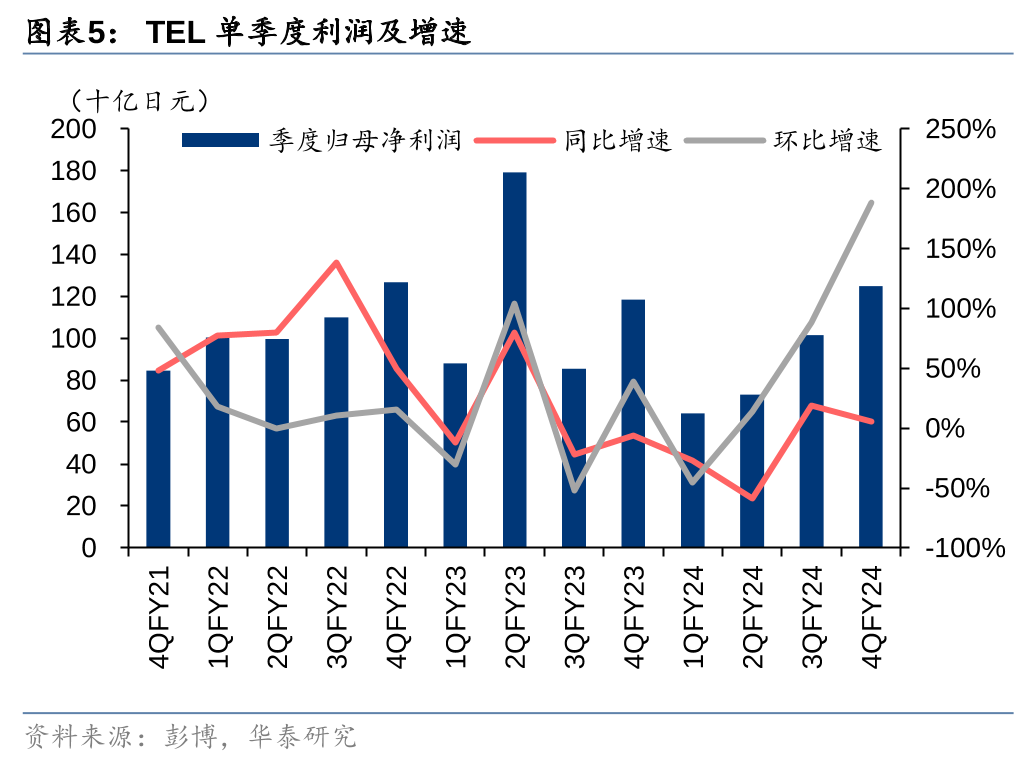

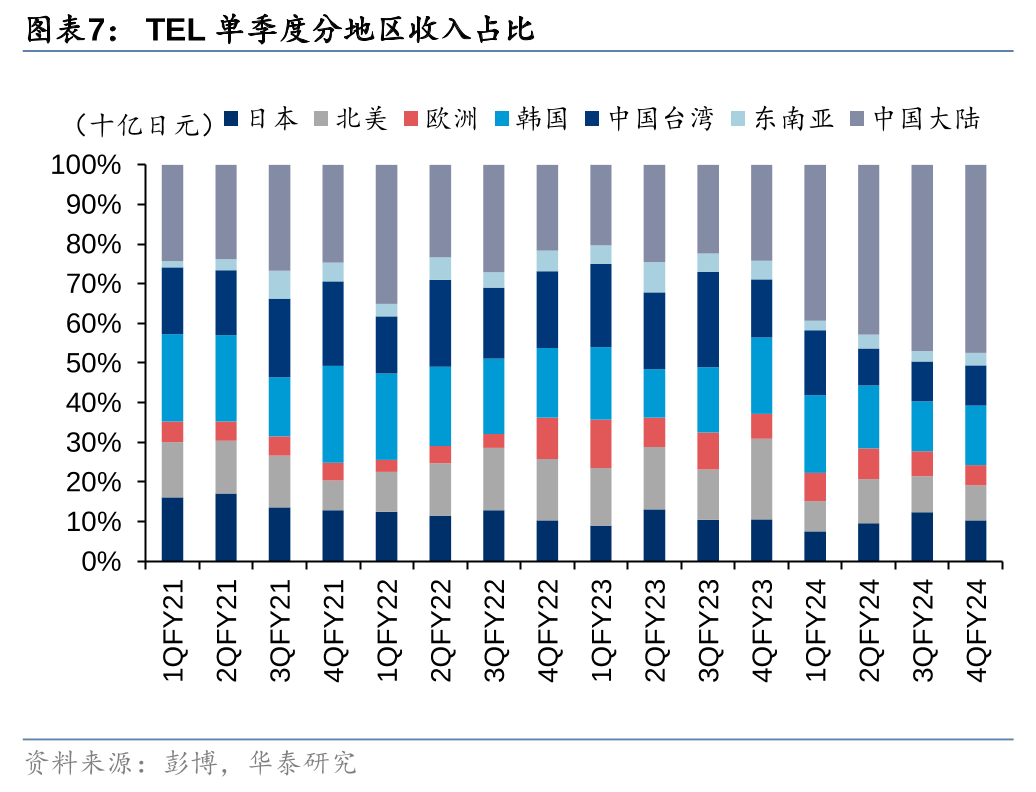

TEL发布Q4FY24业绩,此次业绩会上我们看到1)公司季度业绩环比持续提升,收入环比增长18%,营业利润环比增长9.6%,全年毛利率创历史新高;2)Q4FY24中国大陆收入占比再创历史新高,达到47.4%,全年中国需求强劲;3)行业侧:公司维持2024年全球WFE市场规模预测约为1000亿美元,DDR5和HBM等需求的增加,预计先进DRAM投资将从2H24开始复苏;公司预计2025年全球WFE市场将实现两位数增长,主要受益于AI服务器需求推动和PC/手机需求复苏;4)我们看好先进制程对半导体投资的拉动以及中国市场需求仍维持强劲。

观察1#:Q4FY24业绩环比持续提升,中国大陆收入占比再创新高

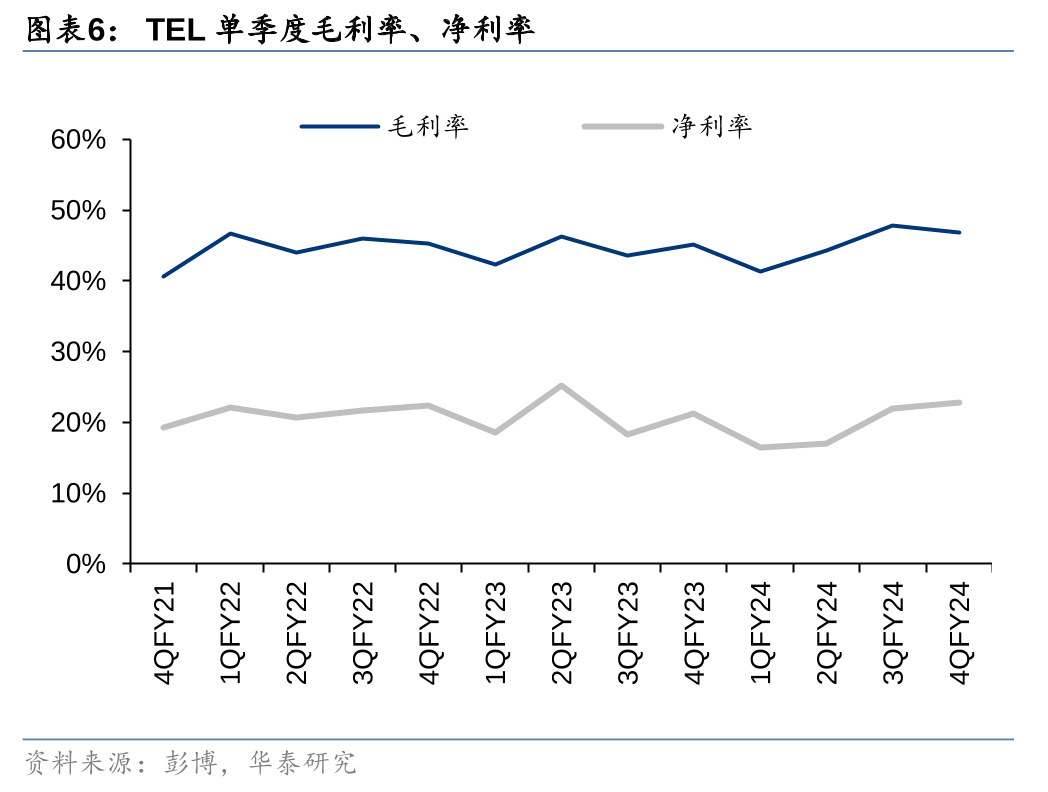

TEL FY24收入18305亿元,同比下滑17.7%;全年毛利率达到45.4%,创历史新高,主因高附加值产品营收比例提高,营业净利润4562亿日元,超公司此前指引的4450亿日元。Q4FY24 SPE收入4170亿日元,占总体收入的76%,其中逻辑/代工及其他收入占SPE的63%,DRAM占比30%,DRAM占比提升受中国大陆客户投资积极影响。解决方案收入1193亿日元,环比增长14.3%。Q4FY24毛利率为46.8%,环比下降1.1pct。按地区拆分,中国大陆/韩国/日本/中国台湾/北美地区收入占比分别为47.4%/15%/10.4%/10.1%/8.8%,其中中国大陆收入占比环比提升0.5pct。

观察2#:FY25业绩指引创新高,研发与资本开支导致营业利润略低于预期

公司预期FY25营收为2.2万亿日元,同比增长20.2%,超彭博一致预期(2.12万亿日元),营业利润5820亿日元,低于彭博一致预期(5936亿日元),毛利率达到46.5%,持续创历史新高,公司看好1)在人工智能相关设备的需求推动下,WFE市场目前正处于复苏趋势,预计到2025年对尖端存储器和逻辑芯片的资本投资将大幅增加;2)公司规划研发投入2500亿日元,资本开支1700亿日元;3)低温蚀刻正在稳步评估并进行大量量产验证,公司预计在2026年达到量产;低温刻蚀在400层及以上NAND中有相当大的优势;4)公司预计今年中国设备需求尤其是成熟制程投资规模将同比持平。

行业观点:24年全球WFE预计微增,AI服务器和PC/手机推动25年增长

TEL维持2024年WFE市场规模预测1000亿美金,由于对DDR5和HBM等需求的增加,预计先进DRAM投资将从2H24开始复苏。公司预计2025年WFE市场将实现两位数增长。我们看好由于AI服务器需求推动(TEL预计2023-2027全球AI服务器出货量CAGR:+31%)和PC/手机需求复苏,其中包括端侧AI的新应用需求、2020-2021年购买的产品替换需求以及企业IT投资,两大因将推动先进制程逻辑/晶圆代工和NAND资本开支修复。我们看好先进制程对半导体投资的拉动以及中国市场需求仍维持强劲。

风险提示:竞争加剧,本研报中涉及到的未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,不代表本研究团队对该公司、该股票的推荐或覆盖。

相关研报

研报:《日本研究:TEL Q4FY24:FY25收入指引强劲,加大研发及资本开支投资》2024年5月12日

黄乐平 分析师 S0570521050001 | AUZ066

丁宁 分析师 S0570522120003

吕兰兰 分析师 S0570523120003

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论